Cómo presentar el modelo 390 de Hacienda

¿Qué es el modelo 390?

El modelo 390 es el resumen anual del IVA

El modelo 390 es el resumen anual del IVA

¿Quién está obligado a presentarlo?

Están obligados a presentar la declaración todos aquellos sujetos pasivos del IVA que tengan la obligación de presentar autoliquidaciones periódicas por este impuesto, ya sean mensuales o trimestrales.

Cambios en el Modelo 390 a presentar en Enero de 2022

Operaciones OSS (Ventanilla única)

- Casillas 207: Operaciones no sujetas por regalas de localización acogidas a los regímenes especiales de ventanilla única

- Casilla 208: Operaciones sujetas y acogidas a los regímenes especiales de ventanilla única

Operaciones intragrupo

- Casilla 215: Operaciones intragrupo valoradas conforme a lo dispuesto en los artículos 78 y 79 NFIVA

Cambios en acumulaciones de operaciones debido al cambio de literales.

Cambios en los números de las casillas debido a la incorporación de las nuevas casillas OSS y de intragrupo.

¿Cómo se presenta el modelo 390 de la AEAT?

- Las Administraciones Públicas, aquellos obligados tributarios adscritos a la Delegación Central de Grandes Contribuyentes o a alguna de la Unidades de Gestión de Grandes Empresas, las personas jurídicas y entidades sin personalidad jurídica, están obligadas a la presentación electrónica por Internet con firma electrónica avanzada (certificado electrónico o DNI-e).

- Las personas físicas podrán presentar la declaración en todo caso con firma electrónica avanzada, y también podrá utilizar el sistema de firma con clave de acceso en un registro previo como usuario, denominado Cl@ve PIN.

- Las entidades a las que sea de aplicación la Ley 49/1960, de 21 de julio, sobre la propiedad horizontal, podrán presentar la declaración en todo caso con firma electrónica avanzada, y además en el caso de que su declaración no exceda de 15 registros declarados también podrán utilizar el servicio de impresión a través de la Sede Electrónica de la Agencia Tributaria y presentar su declaración mediante el envío de un mensaje SMS. (predeclaración mediante envío mensaje SMS)

En todos los casos si la declaración excede de 10.000.000 de registros declarados, se podrá optar por realizar la presentación con un certificado electrónico reconocido o en soporte directamente legible por ordenador.

¿Cuándo se presenta el modelo 390?

La declaración del resumen anual del IVA, se presentará en los 30 primeros días naturales del mes de Enero siguiente al año al que es efectiva la declaración, excepto cuando por motivos técnicos no se pudiera realizar la presentación por Internet en ese plazo. En estos casos será posible presentarlo en los tres días siguientes al de la finalización.

¿Cómo se rellena el modelo 390?

Identificación

En este apartado se seleccionará la empresa a la que se realizará el modelo:

Devengo

Ejercicio: Debe consignar las cuatro cifras del año al que corresponde el período por el que efectúa la declaración.

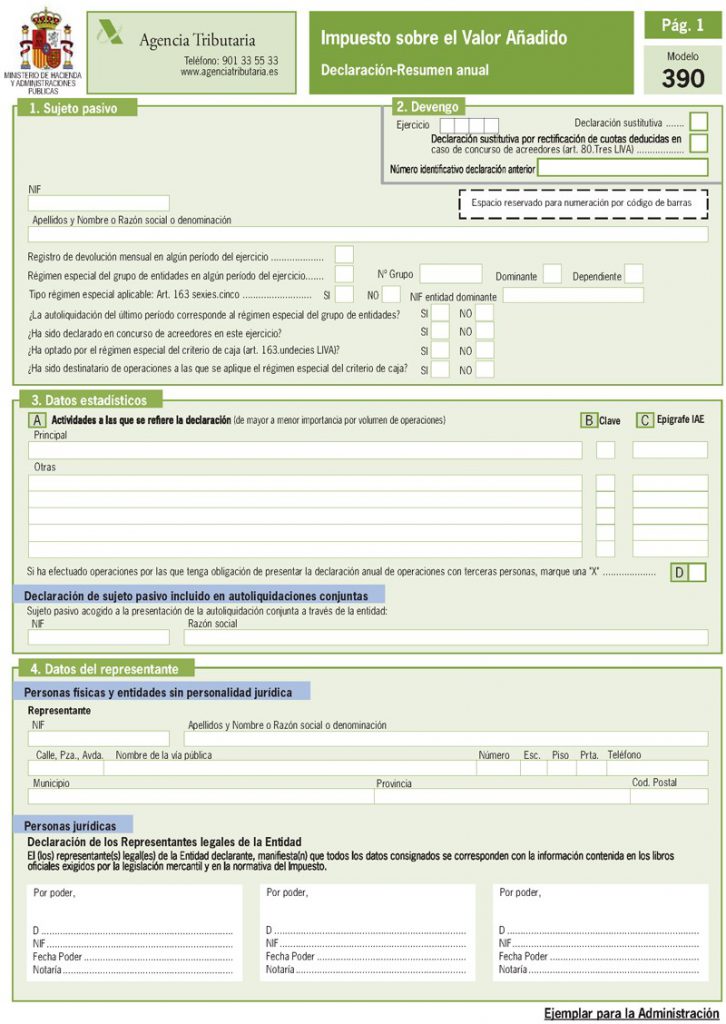

Sujeto pasivo

Se darán al modelo los siguientes datos:

- Si el registro es de devolución mensual.

- Si está en régimen especial de grupo de entidades:

- Si el régimen especial del grupo de entidades en algún periodo del ejercicio.

- El Nº de grupo

- Si el dominante

- Si es dependiente

- Si es el tipo régimen especial aplicable

- El Nif de la entidad dominante

- Si la autoliquidación del último periodo son del régimen especial de entidades o no.

- Si está en concurso de acreedores:

- Si son liquidaciones del último periodo del ejercicio o no.

- Si ha optado por el régimen especial de caja o no.

- Si ha sido destinatario de operaciones con criterio de caja o no.

- Si es declaración sustitutiva

- El nº de identificativo de la declaración anterior

- Si la declaración sustitutiva por rectificación de cuotas en caso de concurso de acreedores.

Datos estadísticos

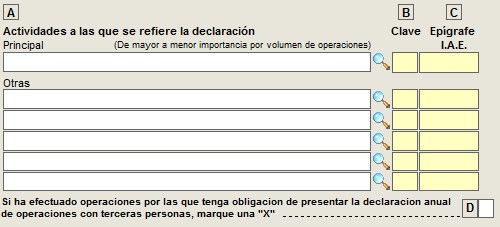

- Actividades a las que se refiere la declaración / Clave / Epígrafe IAE.

- Casilla D: Marque con una X si el sujeto pasivo ha efectuado con alguna persona o entidad operaciones, tanto entregas de bienes y prestaciones de servicios como adquisiciones, por las que tenga la obligación de presentar la declaración anual de operaciones con terceras personas.

Datos del representante y firma de la declaración

Si está acogido al procedimiento de presentación conjunta de las declaraciones-liquidaciones periódicas del IVA, consigne los datos identificativos de la entidad que haya asumido la presentación de dichas declaraciones.

Personas físicas y comunidades de bienes

La presente declaración debe ir firmada por el sujeto pasivo o por su representante.

Representante: Si el sujeto pasivo actúa por medio de representante, debe consignar los datos de identificación del mismo.

Personas Jurídicas

En el caso de personas jurídicas es necesario cumplimentar los datos relativos a los representantes legales de la entidad.

Consigne obligatoriamente el NIF y los Apellidos y Nombre o Razón Social o Denominación del sujeto pasivo.

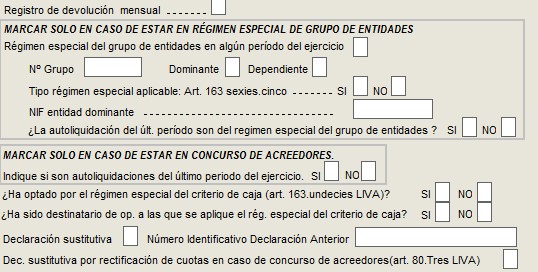

Registro de devolución mensual en algún período del ejercicio:

Consigne una “X” si se trata de un sujeto pasivo que haya estado inscrito en el Registro de devolución mensual al menos durante un período del ejercicio.

Régimen especial de grupo de entidades en algún período del ejercicio:

Consigne una “X” si ha tributado por el Régimen especial del grupo de entidades. En este caso cumplimentará los datos relativos al Nº de grupo y si la entidad declarante tiene la consideración de dominante o dependiente.

Si la entidad declarante no es entidad dominante deberá consignar la casilla de “NIF de la entidad dominante”.

Deberá marcar si la autoliquidación del último periodo corresponde al régimen especial.

Datos estadísticos

A Actividad/es a que se refiere la declaración. Se describirá la actividad o actividades realizadas por el sujeto pasivo a la/s que se refiere la declaración, diferenciando como principal aquella actividad con un mayor volumen de operaciones en el ejercicio.

B Clave. Se consignará un código en función de la actividad ejercida:

Devengo

Ejercicio

Deberá consignar las cuatro cifras del año de la declaración.

Declaración sustitutiva

Se marcará con una “X” la casilla “declaración sustitutiva” cuando la presentación de la declaración tenga por objeto anular y sustituir completamente otra declaración anterior en la cual se hubieran incluido datos inexactos o erróneos. Se consignará el número identificativo de 13 dígitos de la declaración anterior que se sustituye mediante la nueva.

Declaración sustitutiva por rectificación de cuotas deducidas en caso de concurso de acreedores

Se marcará con una “X” la casilla “declaración sustitutiva por rectificación de cuotas deducidas en caso de concurso de acreedores (art. 80. Tres LIVA)” cuando la presentación de la declaración tenga por objeto anular y sustituir completamente otra declaración anterior y la causa de esta presentación sea exclusivamente la rectificación de autoliquidaciones del periodo por haber sido declarado en concurso mediante auto judicial de acuerdo.

C Epígrafe IAE. Se hará constar el Epígrafe del Impuesto sobre Actividades Económicas

D Operaciones económicas con terceras personas. Consigne con una X si el sujeto pasivo ha efectuado operaciones por las que tenga obligación de presentar la declaración anual de operaciones con terceras personas

Declaración de sujeto pasivo incluido en autoliquidaciones conjuntas:

Se consignarán los datos identificativos de la entidad que haya asumido la presentación de dichas declaraciones, si está acogido al procedimiento de presentación conjunta de las autoliquidaciones periódicas del IVA.

Datos del representante

Si el sujeto pasivo actúa por medio de representante, deberá consignar los datos de identificación.

Si el sujeto pasivo es una comunidad de bienes, una herencia yacente o una entidad no jurídica, deberá consignar los datos de identificación de su representante.

Personas Jurídicas:

En el caso de personas jurídicas se consignarán los datos de los representantes legales de la entidad.

Operaciones realizadas en régimen general

IVA DEVENGADO

IVA DEDUCIBLE

Operaciones interiores corrientes

IVA deducible en operaciones interiores. Bienes y servicios corrientes

Se consignará el importe total de las bases imponibles de las cuotas que sean deducibles total o parcialmente, gravadas a los tipos del 4%, 7%, 8%,10%,16%,18% y 21% y las cuotas deducibles del IVA, soportadas en la adquisición de bienes y servicios directamente relacionados con la actividad, después de aplicar, en su caso, la regla de prorrata. El importe de la base imponible se consignará, en todo caso, sin prorratear. No se incluirán en estas casillas las bases imponibles y las cuotas deducibles por las adquisiciones de bienes de inversión.

Se consignará el importe total de las bases imponibles de aquellas cuotas soportadas que sean deducibles total o parcialmente y las cuotas deducibles del IVA, soportadas en la adquisición de bienes y servicios después de aplicar la regla de prorrata. El importe de la base imponible se consignará, sin prorratear. No se incluirán en estas casillas las bases imponibles y las cuotas deducibles por las adquisiciones de bienes de inversión.

IVA deducible en operaciones interiores. Operaciones intragrupo con bienes y servicios corrientes

Se consignará el importe total de las bases imponibles de las operaciones intragrupo a las que correspondan cuotas soportadas del IVA que sean deducibles total o parcialmente, gravadas a los tipos del 4%, 7%, 8%,10%,16%,18% y 21%,, así como dichas cuotas deducibles, después de aplicar la regla de prorrata. El importe de la base imponible se consignará sin prorratear. No se incluirán en estas casillas las bases imponibles y las cuotas deducibles por las adquisiciones de bienes de inversión.

Se consignará el importe total de las bases imponibles de las operaciones intragrupo a las que correspondan cuotas soportadas del IVA que sean deducibles total o parcialmente, así como dichas cuotas deducibles, después de aplicar, la regla de prorrata. El importe de la base imponible se consignará sin prorratear. No se incluirán en estas casillas las bases imponibles y las cuotas deducibles por las adquisiciones de bienes de inversión.

Operaciones interiores de bienes de inversión

IVA deducible en operaciones interiores. Bienes de inversión

Se consignará, exclusivamente, el importe de las bases imponibles de aquellas cuotas soportadas que sean deducibles total o parcialmente, gravadas a los tipos del 4%, 7%, 8%,10%,16%,18% y 21%y las cuotas deducibles del Impuesto sobre el IVA, soportadas en la adquisición de bienes de inversión directamente relacionados con la actividad, que no están excluidas del derecho a deducción, después de aplicar la regla de prorrata o el porcentaje de deducción en caso de afectación parcial. El importe de la base imponible se consignará sin prorratear.

Se hará constar, exclusivamente, el importe total de las bases imponibles de aquellas cuotas soportadas que sean deducibles total o parcialmente y las cuotas deducibles del IVA, soportadas en la adquisición de bienes de inversión directamente relacionados con la actividad, que no estén excluidas del derecho a deducción, después de aplicar la regla de prorrata o el porcentaje de deducción. El importe de la base imponible se consignará sin prorratear.

IVA deducible en operaciones interiores. Operaciones intragrupo con bienes de inversión

Se consignará el importe total de las bases imponibles de las operaciones intragrupo a las que correspondan cuotas soportadas del IVA en la adquisición de bienes de inversión, que sean deducibles total o parcialmente, gravadas a los tipos del 4%, 7%, 8%,10%,16%,18% y 21%, así como dichas cuotas deducibles, después de aplicar la regla de prorrata. El importe de la base imponible se consignará sin prorratear.

Se consignará el importe total de las bases imponibles de las operaciones intragrupo a las que correspondan cuotas soportadas del IVA en la adquisición de bienes de inversión, que sean deducibles total o parcialmente, así como dichas cuotas deducibles, después de aplicar la regla de prorrata. El importe de la base imponible se consignará sin prorratear.

Importaciones y adquisiciones intracomunitarias de bienes y servicios.

IVA deducible en importaciones. Bienes corrientes

Se consignará el importe de las bases imponibles de aquellas cuotas que sean deducibles total o parcialmente gravadas a los tipos del 4%, 7%, 8%,10%,16%,18% y 21% y las cuotas deducibles del IVA, en las importaciones de bienes y operaciones asimiladas a las importaciones que estén directamente relacionadas con la actividad, que no estén excluidas del derecho a deducción, después de aplicar la regla de prorrata. El importe de la base imponible se consignará sin prorratear. No se incluirán en esta casilla las bases imponibles y las cuotas deducibles por las importaciones de bienes de inversión.

Se consignará el importe total de las bases imponibles de aquellas cuotas que sean deducibles total o parcialmente y las cuotas deducibles del IVA, en las importaciones de bienes y operaciones asimiladas a las importaciones que estén directamente relacionados con la actividad, que no estén excluidas del derecho a deducción, después de aplicar la regla de prorrata. El importe de la base imponible se consignará sin prorratear. No se incluirán en esta casilla las bases imponibles y las cuotas deducibles por las importaciones de bienes de inversión.

IVA deducible en importaciones. Bienes de inversión

Se consignará el importe de las bases imponibles de aquellas cuotas que sean deducibles total o parcialmente, gravadas a los tipos del 4%, 7%, 8%,10%,16%,18% y 21% y las cuotas deducibles del IVA en las importaciones de bienes de inversión y operaciones asimiladas a las importaciones relativas a bienes de inversión que estén directamente relacionadas con la actividad, que no estén excluidas del derecho a deducción, después de aplicar la regla de

Se consignará el importe total de las bases imponibles de aquellas cuotas que sean deducibles total o parcialmente y las cuotas deducibles del IVA en las importaciones de bienes de inversión y operaciones asimiladas a las importaciones relativas a bienes de inversión que estén directamente relacionados con la actividad, que no estén excluidas del derecho a deducción, después de aplicar la regla de prorrata o el porcentaje de deducción en caso de afectación parcial. El importe de la base imponible se consignará sin prorratear.

IVA deducible en adquisiciones intracomunitarias. Bienes corrientes

Se consignará el importe de las bases imponibles de aquellas cuotas soportadas que sean deducibles total o parcialmente, gravadas a los tipos del 4%, 7%, 8%,10%,16%,18% y 21% y las cuotas deducibles del IVA, devengado en las adquisiciones intracomunitarias de bienes directamente relacionados con la actividad, que no estén excluidas del derecho a deducción, después de aplicar la regla de prorrata. El importe de la base imponible se consignará sin prorratear. No se incluirán en esta casilla las bases imponibles y las cuotas deducibles por las adquisiciones intracomunitarias de bienes de inversión.

Se consignará el importe total de las bases imponibles de aquellas cuotas soportadas que sean deducibles total o parcialmente y las cuotas deducibles del IVA, devengado en las adquisiciones intracomunitarias de bienes directamente relacionados con la actividad, que no estén excluidas del derecho a deducción, después de aplicar la regla de prorrata. El importe de la base imponible se consignará sin prorratear. No se incluirán en esta casilla las bases imponibles y las cuotas deducibles por las adquisiciones intracomunitarias de bienes de inversión.

IVA deducible en adquisiciones intracomunitarias. Bienes de inversión

Se consignará el importe de las bases imponibles de aquellas cuotas soportadas que sean deducibles total o parcialmente, gravadas a los tipos del 4%, 7%, 8%,10%,16%,18% y 21% y las cuotas deducibles del IVA, devengado en las adquisiciones intracomunitarias de bienes de inversión directamente relacionados con la actividad, que no estén excluidas del derecho a deducción, después de aplicar, en su caso, la regla de prorrata o el porcentaje de deducción en caso de afectación parcial. El importe de la base imponible se consignará sin prorratear.

Se consignará el importe total de las bases imponibles de aquellas cuotas soportadas que sean deducibles total o parcialmente y las cuotas deducibles del IVA, devengado en las adquisiciones intracomunitarias de bienes de inversión directamente relacionados con la actividad, que no estén excluidas del derecho a deducción, después de aplicar la regla de prorrata o el porcentaje de deducción en caso de afectación parcial. El importe de la base imponible se consignará sin prorratear.

IVA deducible en adquisiciones intracomunitarias de servicios.

Se consignará el importe de las bases imponibles de aquellas cuotas soportadas que sean deducibles total o parcialmente, gravadas a los tipos del 4%, 7%, 8%,10%,16%,18% y 21% y las cuotas deducibles del Impuesto sobre el IVA devengado en las adquisiciones intracomunitarias de servicios directamente relacionados con la actividad, que no estén excluidas del derecho a deducción, después de aplicar la regla de prorrata. El importe de la base imponible se consignará sin prorratear.

Se consignará el importe total de las bases imponibles de aquellas cuotas soportadas que sean deducibles total o parcialmente y las cuotas deducibles del IVA, devengado en las adquisiciones intracomunitarias de servicios directamente relacionados con la actividad, que no estén excluidas del derecho a deducción, después de aplicar la regla de prorrata. El importe de la base imponible se consignará sin prorratear.

Compensaciones en régimen especial de la agricultura, ganadería y pesca

Se consignará el importe de las compras de productos y servicios que originan el pago de las compensaciones que sean deducibles total o parcialmente y el importe de las compensaciones satisfechas a sujetos pasivos acogidos al régimen especial de agricultura, ganadería y pesca en operaciones directamente relacionadas con la actividad y no excluidas del derecho a deducción, después de aplicar la regla de prorrata. El importe de las compras se consignará sin prorratear.

Rectificación de las deducciones

Se consignará el importe de la base imponible y de las cuotas deducibles rectificadas, regularizadas en las autoliquidaciones del ejercicio. No se incluirán aquellas rectificaciones que hayan sido regularizadas en autoliquidaciones de ejercicios anteriores.

Rectificación de deducciones por operaciones intragrupo

Se consignará el importe de la base imponible y de las cuotas deducibles rectificadas, regularizadas en las autoliquidaciones del ejercicio, por operaciones intragrupo.

Regularización de bienes de inversión

Se consignará el resultado de la regularización de las deducciones por bienes de inversión realizadas en períodos anteriores, incluyéndose la regularización de deducciones anteriores al inicio de la actividad.

Regularización por aplicación porcentaje definitivo de prorrata

Se consignará el resultado de la regularización de las deducciones provisionales practicadas durante el ejercicio como consecuencia de la aplicación del porcentaje definitivo de prorrata que corresponda.

Operaciones realizadas en régimen simplificado

Actividades en régimen simplificado (excepto agrícolas, ganaderas y forestales)

En este apartado se consignarán los módulos de las diferentes actividades y las cuotas anuales resultantes.

Tendrán la consideración de actividades de temporada las que habitualmente sólo se desarrollan durante ciertos días del año, continuos o alternos, siempre que el total no exceda de 180 por año.

Actividades agrícolas, ganaderas y forestales

En este apartado se consignarán los datos referentes a las actividades agrícolas, ganaderas y forestales que se transcriben a continuación:

- Volumen de ingresos: Se consignará el volumen total de ingresos generados por la actividad durante el ejercicio, excluidas las subvenciones de capital y las indemnizaciones. En el supuesto de actividades en las que se sometan los productos naturales a transformación, elaboración o manufactura, se hará constar el valor de los productos naturales utilizados en el proceso, a precio de mercado.

- Índice de cuota devengada por operaciones corrientes: Se consignará el índice de cuota a ingresar que figura en la última columna del cuadro.

- Cuota devengada por operaciones corrientes: Se consignará la cuota correspondiente a cada sector de actividad se obtendrá multiplicando la cantidad que figura en la casilla “volumen de ingresos” por el “índice de cuota devengada por operaciones corrientes” que corresponda.

- Cuotas soportadas por operaciones corrientes: Se consignará el importe de las cuotas soportadas o satisfechas en el ejercicio por la adquisición o importación de bienes y servicios distintos de los activos fijos, destinados al desarrollo de la actividad. También podrán ser deducidas las compensaciones agrícolas satisfechas por los sujetos pasivos por la adquisición de bienes o servicios a empresarios acogidos al régimen especial de la agricultura, ganadería y pesca. Al importe de las cuotas soportadas se le sumará el 1% del importe de la cuota devengada por operaciones corrientes en concepto de cuotas soportadas de difícil justificación.

- Cuota derivada del régimen simplificado: Se consignará el resultado de deducir de la cuota devengada por operaciones corrientes las cuotas soportadas o satisfechas por operaciones corrientes.

Resultado del régimen simplificado

Se consignará la diferencia entre el Total IVA devengado y la suma de deducciones 83 = 79 – 82

Resultado de la liquidación anual

Sólo para sujetos pasivos que tributen exclusivamente a la Administración del Estado. Si tributa a varias Administraciones (País Vasco o Navarra) no rellene este apartado.

Tributación por razón del territorio

Sólo para sujetos pasivos que tributan a varias Administraciones.

Este apartado lo cumplimentarán, exclusivamente, los sujetos pasivos que tributen a la Administración del Estado y a alguna de las Diputaciones Forales del País Vasco o a la Comunidad Foral de Navarra.

Liquidación anual

- Suma de resultados: Se consignará la suma de Resultado régimen general (casilla 65) y Resultado régimen simplificado (casilla 83).

- Resultado atribuible a territorio común: Se consignará el resultado de multiplicar el importe de la casilla 84 por el porcentaje de tributación en territorio común consignado en la casilla 87.

- Compensación de cuotas del ejercicio anterior atribuible a territorio común: Se consignará el importe de las cuotas a compensar del ejercicio anterior atribuible a territorio común.

- Resultado de la liquidación anual atribuible a territorio común: Se consignará la diferencia entre las casillas 92 y 93.

Resultado de las liquidaciones.

Períodos que no tributan en Régimen especial del grupo de entidades.

- Total resultados a ingresar en las autoliquidaciones de IVA del ejercicio: Se consignará la suma de las cantidades a ingresar por el Impuesto como resultado de las autoliquidaciones periódicas, incluyendo aquellas para las que se hubiese solicitado aplazamiento, fraccionamiento o no se hubiese efectuado el pago.

- Total devoluciones mensuales de IVA solicitadas por sujetos pasivos inscritos en el Registro de devolución mensual: Siendo sujetos pasivos con derecho a la devolución mensual, se consignará el importe de las devoluciones solicitadas en las autoliquidaciones del ejercicio.

- Total devoluciones solicitadas por cuotas soportadas en la adquisición de elementos de transporte. Se consignará el importe de las solicitudes presentadas en el ejercicio, los sujetos pasivos que ejerzan la actividad de transporte de viajeros o de mercancías por carretera, tributen por el régimen simplificado del Impuesto y, hayan solicitado a través del modelo 308 la devolución de las cuotas deducibles del Impuesto soportadas con ocasión de la adquisición de medios de transporte afectos a dichas actividades.

- A compensar: Si el resultado de la última autoliquidación fue a compensar

- A devolver: Si el resultado de la última autoliquidación fue a devolver. Si ha consignado alguna cantidad en las casillas 96 ó 97 no cumplimente la 98.

Períodos que tributan en Régimen especial del grupo de entidades.

- Total resultados positivos autoliquidaciones del ejercicio (modelo 322): Si las entidades se han acogido al Régimen especial del grupo de entidades se consignará la suma de los resultados positivos de las autoliquidaciones mensuales, modelo 322, presentadas individualmente por cada una de ellas.

- Total resultados negativos autoliquidaciones del ejercicio (modelo 322): Si las entidades se han acogido al Régimen especial del grupo de entidades, se consignará la suma de resultados negativos de las autoliquidaciones mensuales, modelo 322, presentadas individualmente por cada una de ellas.

Volumen de operaciones.

- Operaciones en régimen general: Se consignará el importe total, excluido el propio IVA y, en su caso, el RE, de las entregas de bienes y prestaciones de servicios efectuadas por el sujeto pasivo durante el año natural en régimen general de IVA.

- Operaciones a las que habiéndoles aplicado el régimen especial del criterio de caja hubieran resultado devengadas conforme a la regla general de devengo: Se consignará el importe de las operaciones realizadas a las que se pueda aplicar el régimen especial del criterio de caja del IVA, como si a las mismas no les hubiera sido de aplicación el régimen especial del criterio de caja.

- Entregas intracomunitarias exentas: Se consignará el importe de las entregas intracomunitarias exentas del Impuesto.

- Exportaciones y otras operaciones exentas con derecho a deducción.

- Operaciones exentas sin derecho a deducción: Se consignará el importe de las operaciones exentas sin derecho a deducción.

- Operaciones no sujetas o con inversión del sujeto pasivo que originan el derecho a la deducción: Se consignará el importe de las entregas de bienes y prestaciones de servicios no sujetas por aplicación de las reglas de localización (excepto las reflejadas en la casilla 112).

- Entregas de bienes objeto de instalación o montaje en otros Estados miembros: Se consignará el importe de las entregas de bienes que hayan de ser objeto de instalación o montaje antes de su puesta a disposición, cuando la instalación se ultime en otros Estados miembros de la Comunidad Europea.

- Operaciones en régimen simplificado: se hará constar el importe total, excluido IVA y, en su caso, el RE, de las actividades a las que es de aplicación el régimen simplificado.

- Operaciones en régimen especial de la agricultura, ganadería y pesca: si el sujeto pasivo realiza, además, alguna actividad acogida al régimen especial de la agricultura, ganadería y pesca, hará constar en esta casilla el importe de las entregas de bienes y prestaciones de servicios acogidas a dicho régimen especial, incluyendo las compensaciones percibidas.

- Operaciones realizadas por sujetos pasivos acogidos al Régimen especial del recargo de equivalencia: si el sujeto pasivo es persona física o entidad en régimen de atribución de rentas en el IRPF que realiza alguna actividad de comercio al por menor a la que sea aplicable el régimen especial del RE, hará constar en esta casilla el importe excluido el propio IVA.

- Operaciones en régimen especial de bienes usados, objetos de arte, antigüedades y objetos de colección: Se consignará el importe total, excluido el IVA de las entregas de bienes sujetas y no exentas efectuadas por el sujeto pasivo durante el año natural en régimen especial de bienes usados, objetos de arte, antigüedades y objetos de colección por el método de determinación de la base imponible mediante el margen de beneficio de cada operación o el margen de beneficio global.

- Operaciones en régimen especial de agencias de viajes Se consignará el importe total, excluido el IVA, de las prestaciones de servicios sujetas y no exentas efectuadas por el sujeto pasivo en régimen especial de agencias de viajes.

- Entregas de bienes inmuebles y operaciones financieras, no habituales: Se consignará el importe de las entregas de bienes inmuebles

- Entregas de bienes de inversión: Se consignará el importe de las entregas de bienes.

- Volumen de operaciones: Se consignará el volumen de operaciones

Operaciones específicas

Se consignará el importe total de las operaciones que se reseñan con independencia de que ya hayan sido incluidas en apartados anteriores.

- Adquisiciones interiores exentas: Se consignará el importe de las adquisiciones interiores de bienes y servicios exentas del IVA.

- Adquisiciones intracomunitarias exentas. Se consignará el importe de las adquisiciones intracomunitarias exentas realizadas en el ejercicio por el sujeto pasivo.

- Importaciones exentas. Se consignará el importe de las importaciones exentas del Impuesto realizadas en el ejercicio por el sujeto pasivo.

- Bases Imponibles del IVA soportado no deducible: Se consignará el importe total, excluido el IVA, de las operaciones sujetas y no exentas del Impuesto cuyas cuotas soportadas o satisfechas no sean deducibles.

- Operaciones sujetas y no exentas que originan el derecho a la devolución mensual: Se consignará el importe total de las siguientes operaciones realizadas en el ejercicio.

- Entregas interiores de bienes devengadas por inversión del sujeto pasivo como consecuencia de operaciones triangulares: Se consignará el importe de las entregas de bienes realizadas para el sujeto pasivo por empresarios o profesionales no establecidos en el territorio de aplicación del Impuesto e identificados en otro Estado miembro de la Comunidad Europea, cuando dichas entregas sean subsiguientes a una adquisición intracomunitaria exenta.

- Servicios localizados en el territorio de aplicación del impuesto por inversión del sujeto pasivo: Se consignará el importe de los servicios localizados en el territorio de aplicación del impuesto por inversión del sujeto pasivo.

Exclusivamente para aquellos sujetos pasivos acogidos al régimen especial del criterio de caja y para aquellos que sean destinatarios de operaciones afectadas por el mismo:

- Importes de las entregas de bienes y prestaciones de servicios a las que habiéndoles sido aplicado el régimen especial del criterio de caja hubieran resultado devengadas: Se consignará el importe total de las bases imponibles y las cuotas correspondientes a las entregas de bienes y prestaciones de servicios a las que resulte aplicable el régimen del criterio de caja (es decir, como si no les hubiera resultado de aplicación el régimen especial del criterio de caja).

- Importe de las adquisiciones de bienes y servicios a las que sea de aplicación o afecte el régimen especial del criterio de caja conforme a la regla general de devengo: Se consignará el importe total de las bases imponibles y de las cuotas correspondiente a las adquisiciones de bienes y servicios a las que sea de aplicación o afecte el régimen especial del criterio de caja

Prorratas.

Este apartado lo cumplimentarán, exclusivamente, aquellos sujetos pasivos del Impuesto que apliquen la regla de prorrata por realizar operaciones con derecho a deducción y sin derecho a deducción simultáneamente.

Se consignarán para cada actividad los siguientes datos:

- Actividad: se consignará brevemente la descripción de la actividad o sector de actividad del sujeto pasivo.

- CNAE.: se consignará el código correspondiente a la Clasificación Nacional de Actividades Económicas que corresponda a cada una de las actividades desarrolladas por el sujeto pasivo

- Importe total de las operaciones: Se consignará el importe total de las entregas de bienes y prestaciones de servicios realizadas por el sujeto pasivo.

- Importe de las operaciones con derecho a deducción: Se consignará el importe total de las entregas de bienes y prestaciones de servicios que originen el derecho a la deducción, realizadas por el sujeto pasivo, correspondientes a la actividad de que se trate.

- Tipo: Se consignará una “G” si aplica la prorrata general o una “E” si es la prorrata especial la que aplica el sujeto pasivo.

- % Prorrata: se hará constar en esta casilla el porcentaje definitivo en función de las operaciones del ejercicio correspondientes a la actividad de que se trate.

Instrucciones para presentar el Modelo 390 de la AEAT con la ayuda del Programa de Contabilidad del Club del Asesor.

Identificación

Empresa: Número de la Empresa. Para seleccionarlo pulse sobre la lupa o con la tecla F2.

Devengo

Ejercicio

Debe consignar las cuatro cifras del año al que corresponde el período por el que efectúa la declaración.

Registro de exportadores y otros operadores económicos

Si se trata de un sujeto pasivo inscrito en el Registro de Exportadores y otros operadores económicos marque con una X.

Declaración sustitutiva

Marque con una X la casilla Declaración sustitutiva cuando la presentación de la declaración tenga por objeto anular y sustituir completamente a otra declaración. También haga constar en este apartado el número identificativo de la declaración anterior.

Datos estadísticos

Actividades a las que se refiere la declaración/Clave/Epígrafe IAE

Pulse sobre la lupa para seleccionar el tipo de actividad y el epígrafe.

Casilla D

Marque con una X si el sujeto pasivo ha efectuado con alguna persona o entidad operaciones, tanto entregas de bienes y prestaciones de servicios como adquisiciones, por las que tenga la obligación de presentar la declaración anual de operaciones con terceras personas.

Declaración conjunta

Si está acogido al procedimiento de presentación conjunta de las declaraciones-liquidaciones periódicas del IVA, consigne los datos identificativos de la entidad que haya asumido la presentación de dichas declaraciones.

Datos del representante y firma de la declaración

La presente declaración debe ir firmada por el sujeto pasivo o por su representante.

Representante

Si el sujeto pasivo actúa por medio de representante, debe consignar los datos de identificación del mismo.

Personas Jurídicas

En el caso de personas jurídicas es necesario cumplimentar los datos relativos a los representantes legales de la entidad.

Operaciones realizadas en régimen general

Base imponible y cuota

Haga constar el importe de las bases imponibles devengadas y las cuotas en aquellos casos en las que el programa no las calcule automáticamente.

Deducciones

Haga constar el importe de las bases imponibles y las cuotas soportadas.

Resultado régimen general

El programa calcula automáticamente el resultado de la operación indicada en el modelo.

Operaciones realizadas en régimen simplificado

ACTIVIDADES EN RÉGIMEN SIMPLIFICADO

Consigne los módulos de las diferentes actividades y las cuotas anuales resultantes. Los datos a consignar son los siguientes:

Epígrafe IAE

Consigne el epígrafe.

Número de unidades de modulo

Número de unidades correspondientes a los módulos. Si la cantidad no fuese un número entero expréselo con dos decimales.

Importe

Resultado de multiplicar el número de unidades de modulo empleadas en la actividad por la cantidad asignada a cada uno de ellos.

- Casilla C. El programa calcula automáticamente la cuota devengada por operaciones corrientes que es la suma de las cuantías correspondientes a los módulos previstos.

- Casilla D: El programa calcula automáticamente el importe de las cuotas soportadas en el ejercicio por la adquisición o importación de bienes y servicios distintos de los activos fijos, destinados al desarrollo de la actividad considerándose a estos efectos activos fijos los elementos del inmovilizado.

- Casilla E: Consigne el índice corrector cuando resulte aplicable (actividades de temporada).

- Casilla F: El programa calcula automáticamente la diferencia entre la cuota devengada y la soportada por operaciones corrientes. Si es necesario se aplica el índice corrector.

- Casilla G: Porcentaje establecido para cada actividad.

- Casilla H: Importe de las devoluciones de cuotas soportadas en otros países por la adquisición de bienes o servicios utilizados en el desarrollo de la actividad.

- Casilla I: El programa calcula automáticamente el resultado de esta casilla. Por norma general es I= C x G. Si tiene consignada una cuota en la casilla H la operación es I= (C x G) + H. Para actividades de temporada I= (C x G x E) + H.

- Casillas J: El programa consigna la mayor de las cantidades entre las Casillas F e I.

ACTIVIDADES AGRÍCOLAS, GANADERAS Y FORESTALES

Código

Pulse sobre la lupa o con la tecla F2 para seleccionar el código asignado a la actividad. Automáticamente le aparece el índice de cuota.

Volumen de ingresos

Volumen total de ingresos generados por la actividad durante el ejercicio, excluidas las subvenciones corrientes o de capital y las indemnizaciones.

Índice cuota

El programa cumplimenta automáticamente esta casilla al elegir el código de la actividad.

Cuota devengada

Resultado de multiplicar el volumen de ingresos por el índice de cuota.

Cuota soportada

Importe de las cuotas soportadas o satisfechas en el ejercicio por la adquisición o importación de bienes y servicios distintos de los activos fijos, destinados al desarrollo de la actividad considerándose a estos efectos activos fijos los elementos del inmovilizado. También puede deducir las compensaciones agrícolas satisfechas por los sujetos pasivos por la adquisición de bienes o servicios a empresarios acogidos al régimen especial de la agricultura, ganadería y pesca. Asimismo, es deducible el 1% del importe de la cuota devengada por operaciones corrientes en concepto de cuotas soportadas de difícil justificación.

Cuota derivada del régimen simplificado

Resultado de deducir de la cuota devengada por operaciones corrientes las cuotas soportadas o satisfechas por operaciones corrientes.

IVA DEVENGADO

- Casilla 74: El programa calcula automáticamente el resultado de esta casilla, que corresponde con el sumatorio de las Casillas J.

- Casilla 75: El programa calcula automáticamente el resultado de esta casilla, que corresponde con el sumatorio de las Casillas K.

- Casilla 76: Cuotas devengadas en el ejercicio por las adquisiciones intracomunitarias de bienes sujetas y no exentas.

- Casilla 77: Cuotas devengadas por inversión del sujeto pasivo.

- Casilla 78: Cuotas devengadas por entregas efectuadas en el ejercicio de los activos fijos materiales y las transmisiones de los activos fijos inmateriales.

- Casilla 79: El programa calcula automáticamente el resultado de esta casilla.

IVA DEDUCIBLE

- Casilla 80: Cuotas soportadas o satisfechas en el ejercicio por la adquisición o importación de activos fijos, que son deducibles.

- Casilla 81: Resultado de la regularización de las deducciones por bienes inmuebles, buques y activos fijos inmateriales realizadas en períodos anteriores, incluyéndose la regularización de deducciones anteriores al inicio de la actividad.

- Casilla 82: El programa calcula automáticamente el resultado de esta casilla.

RESULTADO RÉGIMEN SIMPLIFICADO

Resultado régimen simplificado

El programa calcula automáticamente el resultado de la operación indicada en el modelo.

Resultado liquidación anual

Sólo para sujetos pasivos que tributen exclusivamente a la Administración del Estado. Si tributa a varias Administraciones (País Vasco o Navarra) no rellene este apartado.

- Casilla 85: Si en la declaración-liquidación del último período del a�o anterior resultó un saldo a su favor y usted optó por la compensación, consigne en esta casilla la cantidad a compensar, salvo que la misma haya sido modificada por la Administración, en cuyo caso se consigna esta última.

Tributación por razón

Sólo para sujetos pasivos que tributan a varias Administraciones.

- Casillas 87 a 91: Haga constar los porcentajes de tributación en cada uno de los territorios que se indican. Los porcentajes se expresan con dos decimales.

- Casilla 93: Haga constar el importe de las cuotas a compensar del ejercicio anterior atribuible a Territorio Común.

Resultado de las liquidaciones

- Casilla 95: Suma de las cantidades a ingresar por el Impuesto como resultado de las declaraciones liquidaciones periódicas del ejercicio, incluyendo aquellas para las que se hubiese solicitado aplazamiento, fraccionamiento ó no se hubiese efectuado el pago de dicho ingreso.

- Casilla 96: Si se trata de un sujeto pasivo con derecho a la devolución mensual, consigne el importe de las devoluciones solicitadas, incluyendo la correspondiente al último período de liquidación del a�o, excepto cuando estas hayan sido modificadas por la Administración, en cuyo caso, consigne el importe de las efectivamente percibidas.

- Casilla 97: Si el resultado de la última declaración fue a compensar, consigne en esta casilla el importe de la misma.

- Casilla 524: Los sujetos pasivos que ejerzan la actividad de transporte de viajeros o de mercancías por carretera, tributen por el régimen simplificado del Impuesto y, hayan solicitado a través del modelo 308 la devolución de las cuotas deducibles del Impuesto soportadas con ocasión de la adquisición de medios de transporte afectos a dichas actividades, deberán consignar el importe de las solicitudes presentadas en el ejercicio.

- Casilla 98: Si el resultado de la última declaración fue a devolver, consigne en esta casilla el importe de la misma.

Recuerde que el importe de la Casilla 86 debe ser igual al resultado de la siguiente operación Casilla 95 – Casilla 96 – Casilla 97 – Casilla 98.

Periodos que tributan en Régimen especial del grupo de entidades

- Casilla 525: En el supuesto de entidades que se hayan acogido al Régimen especial del grupo de entidades consignará la suma de los resultados positivos de las autoliquidaciones mensuales, modelo 322, presentadas individualmente por cada una de ellas.

- Casilla 526: En el supuesto de entidades que se hayan acogido al Régimen especial del grupo de entidades, consignarán la suma de resultados negativos de las autoliquidaciones mensuales, modelo 322, presentadas individualmente por cada una de ellas.

Volumen de operaciones

- Casilla 99: El programa calcula automáticamente el resultado de esta casilla.

- Casilla 100: Importe total, excluido el Impuesto sobre el Valor A�adido y el recargo de equivalencia, de las actividades a las que es de aplicación el régimen simplificado.

- Casilla 101: Importe de las entregas de bienes y prestaciones de servicios acogidas al régimen especial de agricultura, ganadería y pesca incluyendo las compensaciones percibidas.

- Casilla 102: Importe de las entregas de bienes realizadas en el ámbito del régimen de recargo de equivalencia excluido el propio Impuesto sobre el Valor Añadido.

- Casilla 103: Importe de las entregas intracomunitarias exentas.

- Casilla 104: Importe total de las exportaciones y otras operaciones exentas con derecho a deducción.

- Casilla 105: Importe de las operaciones exentas sin derecho a deducción.

- Casilla 106: Importe de las operaciones de entrega de bienes inmuebles cuando las mismas no constituyan la actividad habitual del sujeto pasivo, y el importe de las operaciones financieras que tengan la misma consideración.

- Casilla 107: Importe de las entregas de bienes que tengan la naturaleza de bienes de inversión para el transmitente.

- Casilla 108: El programa calcula automáticamente el resultado de la operación indicada en el modelo.

- Casilla 232: Se consignará el importe total, excluido el Impuesto sobre el Valor A�adido, de las operaciones sujetas y no exentas del Impuesto cuyas cuotas soportadas o satisfechas no sean deducibles por aplicación de lo dispuesto en los artículos 95 y 96 de la Ley del IVA.

Operaciones específicas

- Casilla 109: Importe de las adquisiciones intracomunitarias exentas realizadas en el ejercicio por sujetos pasivos identificados a efectos del IVA en el territorio de aplicación del Impuesto.

- Casilla 110: Importe de las Operaciones no sujetas o con inversión del Sujeto Pasivo que originan el derecho a la devolución mensual.

- Casilla 111: Importe total de las Operaciones sujetas y no exentas que originan el derecho a la devolución mensual.

- Casilla 112: Importe de las entregas de bienes que hayan de ser objeto de instalación o montaje antes de su puesta a disposición, cuando la instalación se ultime en otros Estados miembros. Sólo se computarán aquellas en que la instalación o montaje implique la inmovilización de los bienes entregados y su coste exceda del 15 por ciento de la total contraprestación correspondiente a la entrega de bienes.

- Casilla 113: Importe de las entregas de bienes realizadas para el sujeto pasivo por empresarios o profesionales no establecidos en el territorio de aplicación del Impuesto e identificados en otro Estado miembro de la Comunidad Europea, cuando dichas entregas sean subsiguientes a una adquisición intracomunitaria exenta. Dichas operaciones habrán sido devengadas por inversión del sujeto pasivo con indicación expresa de tratarse de una operación triangular.

Prorratas

Exclusivamente para los sujetos pasivos del Impuesto que apliquen la regla de prorrata por realizar operaciones con derecho a deducción y sin derecho a deducción simultáneamente o por percibir subvenciones.

Actividad

Descripción de la actividad o sector de actividad desarrollado por el sujeto pasivo.

CNAE

Código correspondiente a la Clasificación Nacional de Actividades Económicas que corresponda a cada una de las actividades desarrolladas por el sujeto pasivo.

Importe de las operaciones

Importe total de las entregas de bienes y prestaciones de servicios realizadas por el sujeto pasivo, incluidas aquéllas que no originan el derecho a deducir, correspondientes a la actividad.

Importe de las operaciones con derecho a deducción

Importe total de las entregas de bienes y prestaciones de servicios que originen el derecho a la deducción realizadas por el sujeto pasivo, correspondientes a la actividad.

Tipo

Consigne una G si aplica la prorrata general o una E si es la prorrata especial la que aplica el sujeto pasivo.

% Prorrata

Haga constar en esta casilla el porcentaje definitivo en función de las operaciones del ejercicio correspondientes a la actividad de que se trate.

Actividades con regímenes de deducción diferenciados

En el caso de que el sujeto pasivo realice actividades con regímenes de deducción diferenciados (artículo 101 de la Ley del Impuesto sobre el Valor Añadido), desglose el apartado del IVA deducible para cada uno de los sectores diferenciados.

ACTUALIZACIÓN ENERO 2020

MODIFICACIÓN MODELO 390

Orden HAC/1274/2019 de 18 de diciembre, por la que se modifican la Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de declaración-resumen anual del Impuesto sobre el Valor Añadido y la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria. (“Boletín Oficial del Estado” de 31/12/2019).

➡ En el ámbito de la presentación de declaraciones informativas…

… la constante evolución de la tecnología asociada a Internet ha venido a demostrar las indudables ventajas que presenta la vía telemática frente a la utilización de otros medios, como son los modelos de presentación en papel, dado que permite evitar a los obligados desplazamientos, esperas innecesarias, además de agilizar considerablemente la gestión de los tributos.

➡ En consonancia con esta línea de actuación…

… y con la finalidad de homogeneizar el sistema de presentación de todas las declaraciones informativas, esta orden modifica la Orden HAP/2194/2013, de 22 de noviembre, suprimiendo la presentación telemática mediante mensaje SMS de la declaración-resumen anual del Impuesto sobre el Valor Añadido, modelo 390, la Declaración anual de operaciones con terceras personas, modelo 347 y el modelo 190 «Retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas. Rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta. Resumen anual».

➡ Por otra parte…

… con el objetivo de facilitar al contribuyente la cumplimentación del modelo 390, Declaración resumen anual del Impuesto sobre el Valor Añadido, se da nueva denominación a la casilla 662 de dicho modelo. Esta casilla tiene por objeto reflejar las cuotas a compensar generadas en el ejercicio en alguno de los períodos de liquidación distintos del último cuando no estén incluidas en la casilla 97 del mismo modelo 390, es decir, cuando no se hubiesen trasladado al resto de periodos de liquidación del ejercicio. Con el objetivo de que esta casilla no cause confusión se cambia su denominación por la de «Cuotas pendientes de compensación generadas en el ejercicio y distintas de las incluidas en la casilla 97”.

PLAZOS DE PRESENTACIÓN

La declaración-resumen anual del Impuesto sobre el Valor Añadido, modelo 390, tiene una periodicidad anual, debiéndose presentar en los treinta primeros días naturales del mes de enero siguiente al año al que se refiere la declaración. Los vencimientos que coincidan con un día inhábil se considerarán trasladados al primer día hábil siguiente.

El modelo 390 correspondiente al ejercicio 2019 se presentará del 1 al 31 de enero de 2020.

MODIFICACIÓN DE LOS MODELOS DE AUTOLIQUIDACIÓN 210, 211 Y 213 DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES

Orden HAC/1275/2019 (TOL7.648.408), de 18 de diciembre, por la que se modifica la Orden EHA/3316/2010, de 17 de diciembre, por la que se aprueban los modelos de autoliquidación 210, 211 y 213 del Impuesto sobre la Renta de no Residentes, que deben utilizarse para declarar las rentas obtenidas sin mediación de establecimiento permanente, la retención practicada en la adquisición de bienes inmuebles a no residentes sin establecimiento permanente y el gravamen especial sobre bienes inmuebles de entidades no residentes, y se establecen las condiciones generales y el procedimiento para su presentación y otras normas referentes a la tributación de no residentes (“Boletín Oficial del Estado” de 31/12/2019).

➡ El Real Decreto 595/2019, de 18 de octubre…

… por el que se modifica el Reglamento del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto 1776/2004, de 30 de julio, ha añadido una nueva disposición adicional tercera al Reglamento del Impuesto sobre la Renta de no Residentes, relativa a la acreditación de la residencia por fondos de pensiones e instituciones de inversión colectiva a efectos de la aplicación de la exención prevista en la letra c) del artículo 14.1 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, aprobado por Real Decreto Legislativo 5/2004, de 5 de marzo.

➡ Esta forma de acreditación…

… aplicable tanto en los procedimientos para la práctica de retenciones como en los de presentación de la declaración del impuesto, requería, para completarse, de la aprobación de varios modelos de declaración que deben ser realizados por los representantes de las entidades o instituciones afectadas.

➡ A tal fin, por la presente orden se procede a…

… aprobar dichos modelos de declaración, así como a la adaptación de la documentación exigible con el modelo 210 al contenido de la nueva disposición adicional tercera del Reglamento del Impuesto sobre la Renta de no Residentes.

➡ Asimismo, se añaden dos nuevos tipos de renta…

… 37 y 38, que deben utilizar las entidades a que se refiere dicha disposición adicional tercera para identificar que están haciendo uso de la forma especial de acreditación a efectos de la aplicación de la exención prevista en la letra c) del artículo 14.1 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes.

➡ “Disposición adicional quinta. Tratamiento de datos personales.

➡ Los datos personales aportados…

… por el obligado tributario en el cumplimiento de sus derechos y obligaciones tributarias serán tratados con la finalidad de la aplicación del sistema tributario y aduanero, siendo responsable del tratamiento de dichos datos la Agencia Estatal de Administración Tributaria. Este tratamiento se ajustará al Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo, de 27 de abril de 2016, y a la Ley Orgánica 3/2018, de 5 de diciembre , de Protección de Datos Personales y garantía de los derechos digitales. En la Sede Electrónica de la Agencia Tributaria se facilitará la información que exige el artículo 13 del Reglamento relativa a los posibles tratamientos y el ejercicio de los derechos sobre los mismos.”

➡ Cuatro.

Se modifica la relación de tipos de renta de la Hoja Informativa-210 del anexo I de la Orden EHA/3316/2010, de 17 de diciembre, para añadir dos nuevos tipos de renta 37 y 38, que deben utilizar las entidades a que se refiere la disposición adicional tercera del Reglamento del Impuesto sobre la Renta de no Residentes para identificar que están haciendo uso de la forma especial de acreditación a efectos de la aplicación de la exención prevista en la letra c) del artículo 14.1 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes. De este modo, la Hoja Informativa-210 queda sustituida por la que figura en el anexo I de la presente Orden.

➡ Cinco.

Se modifica el contenido del anexo VI de la Orden EHA/3316/2010, de 17 de diciembre, que quedará sustituido por el que figura en el anexo II de la presente Orden.

➡ Seis.

Se incorporan a la Orden EHA/3316/2010, de 17 de diciembre, como anexos VII y VIII los anexos III y IV, respectivamente, de la presente Orden.

Disposición final única. Entrada en vigor.

La presente orden entrará en vigor el día siguiente al de su publicación en el “Boletín Oficial del Estado”.

➡ No obstante lo anterior:

A)

La forma de acreditación de la residencia prevista en la disposición adicional tercera del Reglamento del Impuesto sobre la Renta de no Residentes a efectos de la aplicación de la exención prevista en la letra c) del artículo 14.1 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes resultará aplicable:

- En cuanto a la práctica de retención, a las retenciones que se devenguen a partir de la entrada en vigor de la presente orden.

- En cuanto a las declaraciones modelo 210, a aquellas que se presenten a partir de la entrada en vigor de la presente orden, así como a los procedimientos tributarios de solicitud de devolución no finalizados a la fecha de dicha entrada en vigor.

B)

Los nuevos códigos de tipos de renta, 37 y 38, se utilizarán en relación con autoliquidaciones modelo 210 que se presenten a partir de la entrada en vigor de la orden correspondiente a devengos producidos a partir de 1 de enero de 2019.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Deja tu comentario