Como se presenta el Impuesto de Sociedades 2020: Ejercicio 2019

▶️ACLARACIONES AEAT PLAZOS PRESENTACIÓN IMPUESTO SOBRE SOCIEDADES 2019

ACLARACIONES (1)

¿Cuáles son los plazos de formulación y aprobación de las cuentas anuales regulados en el RDLey 8/2020, modificados por el RDLey 19/2020?

El RDLey 19/2020, de 26 de mayo, modifica los apartados 3 y 5 del artículo 40 del RDLey 8/2020, de modo que el plazo de tres meses para formular las cuentas anuales y demás documentos legalmente obligatorios que quedó suspendido hasta que finalizara el estado de alarma, comenzará a contarse desde el 1 de junio de 2020.

Además, se reduce de tres a dos meses el plazo que se había establecido en el RDLey 8/2020 para que se reúna la junta general ordinaria para aprobar las cuentas del ejercicio anterior, a contar desde que finalice el plazo para formular las cuentas anuales, de modo que las entidades no cotizadas deberán tener las cuentas aprobadas antes del 1 de noviembre de 2020.

¿Cuál es el plazo de presentación de la declaración del Impuesto sobre Sociedades 2019?

De acuerdo con el artículo 124.1 Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (en adelante LIS), la declaración del Impuesto sobre Sociedades se presentará en el plazo de los 25 días naturales siguientes a los 6 meses posteriores a la conclusión del período impositivo.

Con carácter general, cuando se trate de contribuyentes cuyo ejercicio económico coincida con el año natural, el plazo de presentación de la declaración queda fijado en los veinticinco primeros días naturales del mes de julio. Este año el 25 de julio de 2020 es sábado, por lo que el último día para presentar la declaración del Impuesto sobre Sociedades será el 27 de julio, que es el primer día hábil siguiente.

Si finalizado el plazo de presentación (art. 124.1 LIS) las cuentas anuales no se han aprobado como consecuencia de lo dispuesto en los artículos 40 y 41 del RDLey 8/2020 ¿con qué datos se debe realizar la declaración?

Si a la finalización del plazo indicado en el artículo 124.1 de la LIS, las cuentas anuales no hubieran sido aprobadas por el órgano correspondiente, como consecuencia de lo dispuesto en los artículos 40 y 41 del RDLey 8/2020, la declaración del Impuesto sobre Sociedades se realizará con las cuentas anuales disponibles.

A estos efectos, se entenderá por cuentas anuales disponibles:

- Para las sociedades anónimas cotizadas, las cuentas anuales auditadas a que se refiere la letra a) del aparado 1 del artículo 41 del RDLey 8/2020.

- Para el resto de contribuyentes, las cuentas anuales auditadas o, en su defecto, las cuentas anuales formuladas por el órgano correspondiente, o a falta de estas últimas, la contabilidad disponible llevada de acuerdo con lo previsto en el Código de Comercio o con lo establecido en las normas por las que se rijan.

La declaración del Impuesto sobre Sociedades que se presente en el plazo de presentación previsto en el art. 124.1 LIS sin que se hayan aprobado las cuentas anuales como consecuencia de lo dispuesto en los artículos 40 y 41 del RDLey 8/2020, ¿tiene alguna peculiaridad? ¿debe marcarse alguna clave determinada?

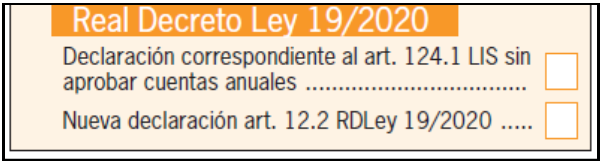

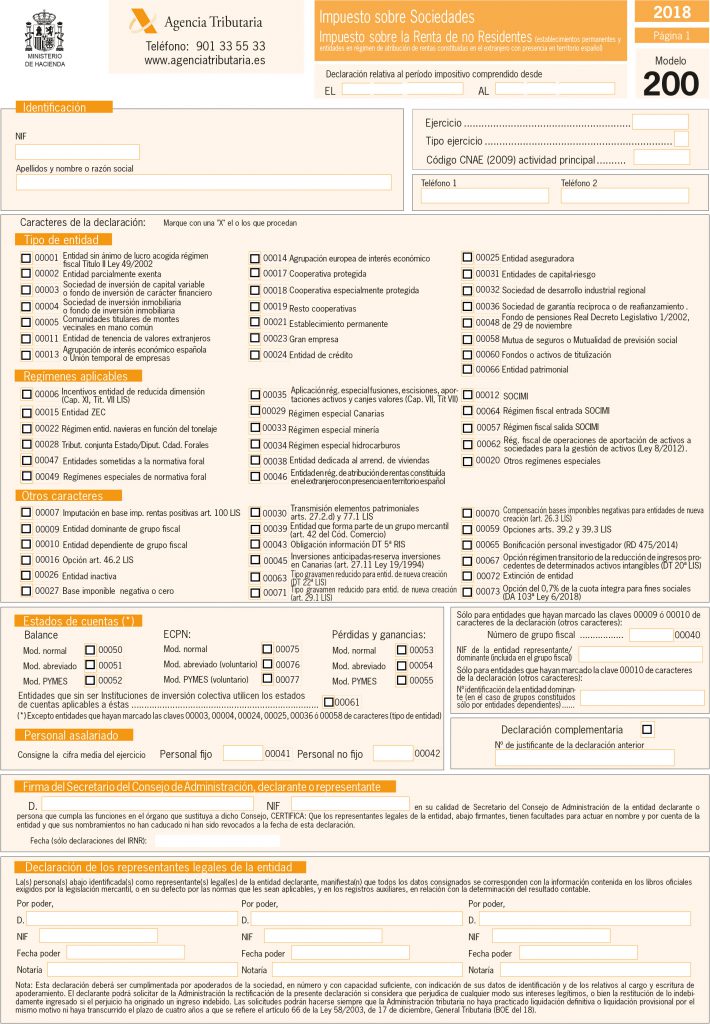

En la declaración del Impuesto sobre Sociedades que se presente en el plazo de presentación previsto en el art. 124.1 LIS sin que se hayan aprobado las cuentas anuales, se tendrá que marcar una nueva clave denominada “Declaración correspondiente Art. 124.1 LIS sin aprobar cuentas anuales” que está ubicada en la página 1 del Modelo 200.

En el caso del Modelo 220, la casilla que se deberá marcar está en la página 1 y se denomina: “Declaración correspondiente al Art. 75 LIS con alguna entidad integrante del grupo fiscal sin aprobar sus cuentas anuales”.

¿En qué casos los contribuyentes del Impuesto sobre Sociedades cuyo plazo para la formulación y aprobación de las cuentas anuales del ejercicio se ajuste a lo dispuesto en los artículos 40 y 41 del RDLey 8/2020, tendrán la obligación de presentar la nueva declaración del Impuesto a que se refiere el RDLey 19/2020?

Los contribuyentes del Impuesto sobre Sociedades cuyo plazo para la formulación y aprobación de las cuentas anuales del ejercicio se ajuste a lo dispuesto en los artículos 40 y 41 del RDLey 8/2020, tendrán la obligación de presentar la nueva declaración del Impuesto a que se refiere el RDLey 19/2020, en el caso de que la autoliquidación del Impuesto que deba resultar con arreglo a las cuentas anuales aprobadas por el órgano correspondiente difiera de la ya presentada sin que se hubieran aprobado cuentas anuales.

Este diferimiento podrá consistir en cualquiera de los datos contables declarados con independencia de que afecten o no al resultado de la autoliquidación.

En el caso de estar obligados a la presentación de la nueva declaración, ¿cuál es el plazo de presentación establecido para la nueva declaración?

La nueva declaración regulada en el RDLey 19/2020 podrá efectuarse hasta el día 30 de noviembre de 2020.

ACLARACIONES (2)

¿Debe marcarse alguna clave específica cuando se presente la nueva declaración regulada en el artículo 12 del RDLey 19/2020?

Cuando se presente esta nueva declaración deberá marcarse la clave ubicada en la página 1 del Modelo 200 que se denomina “Nueva declaración según RDLey 19/2020”, así como el número de justificante de la declaración anterior, es decir, el número justificante de la declaración en la que se marcó la clave “Declaración correspondiente Art. 124.1 LIS sin aprobar cuentas anuales”.

En el caso de la declaración correspondiente a las entidades que tributen en el régimen de consolidación fiscal, Modelo 220, deberá marcarse la clave ubicada en la página 1 del citado modelo, que se denomina “Nueva declaración según RDLey 19/2020”, así como también, el número de justificante de la declaración en la que se marcó la clave “Declaración correspondiente al Art. 75 LIS con alguna entidad integrante del grupo fiscal sin aprobar sus cuentas anuales”.

¿Cuáles son las consecuencias de la presentación de la nueva declaración regulada en el RDLey 19/2020?

- La nueva autoliquidación tendrá la consideración de complementaria a los efectos previstos en el artículo 122 de la Ley 58/2003, de 17 de diciembre, General Tributaria, (en adelante LGT) si de ella resultase una cantidad a ingresar superior o una cantidad a devolver inferior a la derivada de la autoliquidación anterior presentada sin aprobar cuentas anuales.

La cantidad a ingresar resultante devengará intereses de demora conforme a lo dispuesto en el artículo 26 de la LGT, desde el día siguiente a la finalización del plazo previsto en el artículo 124.1 de la LIS, sin que le resulte de aplicación lo dispuesto en el artículo 27 de la LGT.

- En el resto de casos, la nueva autoliquidación producirá efectos desde su presentación, sin que resulte de aplicación lo dispuesto en el artículo 120.3 de la LGT, y en los artículos 126 y siguientes del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, ni se limiten las facultades de la Administración para verificar o comprobar la primera y la nueva autoliquidación.

A los efectos de lo dispuesto en este apartado, no resultará de aplicación respecto de la nueva autoliquidación las limitaciones a la rectificación de las opciones a que se refiere el artículo 119.3 de la LGT

Cuando se presente una nueva declaración regulada en el artículo 12 del RDLey 19/2020 que tenga la consideración de declaración complementaria, ¿qué claves debo marcar?

En caso de que la nueva declaración, que se presente como consecuencia de que la previamente presentada difiera de ésta debido la aprobación de las cuentas anuales, tenga la consideración de declaración complementaria, además de marcar la clave “Nueva declaración según RDLey 19/2020”, se deberá indicar en página 1 del Modelo 200 que es una declaración complementaria, así como el número de justificante de la declaración anterior, es decir, el número justificante de la declaración en la que se marcó la clave “Declaración correspondiente Art. 124.1 LIS sin aprobar cuentas anuales”.

En el caso del Modelo 220, también, se deberá marcar la clave de “Nueva declaración según RDLey 19/2020”, y se deberá indicar en página 1 del Modelo 220 que es una declaración complementaria, así como el número de justificante de la declaración anterior, es decir, el número justificante de la declaración en la que se marcó la clave “Declaración correspondiente al Art. 75 LIS con alguna entidad integrante del grupo fiscal sin aprobar sus cuentas anuales”.

ACLARACIONES (3)

Cuando se presente una nueva declaración regulada en la letra b) del artículo 12.2 del RDLey 19/2020 (por ejemplo, nueva declaración de la que resulte una cantidad a devolver mayor o una cantidad a ingresar menor), ¿qué claves debo marcar?

En caso de que se presente la declaración regulada en la letra b) del artículo 12.2 del RDLey 19/2020 (por ejemplo, nueva declaración de la que resulte una cantidad a devolver mayor o una cantidad a ingresar menor), deberá marcarse únicamente la clave “Nueva declaración según RDLey 19/2020” y cumplimentar el número de justificante de la declaración anterior, es decir, el número justificante de la declaración en la que se marcó la clave “Declaración correspondiente Art. 124.1 LIS sin aprobar cuentas anuales”.

En el caso del Modelo 220, también únicamente se deberá marcar la clave de “Nueva declaración según RDLey 19/2020” y cumplimentar el número de justificante de la declaración anterior, es decir, el número justificante de la declaración en la que se marcó la clave “Declaración correspondiente al Art. 75 LIS con alguna entidad integrante del grupo fiscal sin aprobar sus cuentas anuales”.

¿Puede presentarse la nueva declaración regulada en el artículo 12 del RDLey 19/2020 fuera del plazo establecido?

No, esta declaración se debe presentar en el plazo regulado en el RDLey 19/2020. Si se presenta una declaración del Impuesto sobre Sociedades como consecuencia de que la autoliquidación difiera por la aprobación de las cuentas anuales más allá del plazo de presentación del artículo 124.1 de la LIS, y fuera del plazo previsto para esta nueva declaración, esta declaración tendrá la consideración de extemporánea con las consecuencias ya previstas en la Ley General Tributaria. Asimismo, indicar que no podrá marcar la clave “Nueva declaración según RDLey 19/2020”

Las nuevas claves que se incluyen en los modelos 200 y 220 para la correcta aplicación del RDLey 19/2020, ¿estarán disponibles a partir del 30 de noviembre de 2020?

No, las nuevas claves que se incluyen en los modelos 200 y 220 para la correcta aplicación del RDLey 19/2020, “Declaración correspondiente Art. 124.1 LIS sin aprobar cuentas anuales” y “Nueva declaración según RDLey 19/2020”, no estarán disponibles a partir del 30 de noviembre de 2020.

Las autoliquidaciones presentadas de acuerdo con el artículo 12 del RDLey 19/2020 ¿pueden ser objeto de comprobación por la Administración tributaria fuera del plazo establecido?

Sí, las autoliquidaciones presentadas de acuerdo con el RDLey 19/2020, podrán ser objeto de verificación y comprobación por la Administración, que practicará, en su caso, la liquidación que proceda. En particular, no se derivará ningún efecto preclusivo de las autoliquidaciones a las que se refiere la letra b) del apartado 2 del artículo 12 del RDLey 19/2020.

ACLARACIONES (4)

En el caso de que se presente la nueva declaración de acuerdo con el artículo 12.2.b) del RDLey 19/2020, con resultado a devolver ¿se tiene derecho a la percepción de intereses de demora sobre la cantidad ingresada previamente en la primera?

Cuando resulte una cantidad a devolver como consecuencia de un ingreso efectivo en la autoliquidación anterior en plazo, se devengarán intereses de demora sobre dicha cantidad desde el día siguiente a la finalización del plazo voluntario de declaración a que se refiere el artículo 124.1 de la LIS hasta la fecha en que se ordene el pago de la devolución.

En el caso de devolución de cantidades derivadas de la aplicación del tributo como consecuencia de la aprobación de las cuentas anuales, sin que se haya realizado ningún ingreso efectivo en la primera declaración, se aplicará el artículo 127 de la LIS. A estos efectos el plazo de los 6 meses se contará a partir del día 30 de noviembre de 2020.

¿Estarán disponibles, con todas sus funcionalidades, los formularios web para el caso que sea necesaria la presentación de la nueva declaración prevista en el artículo 12.2 del RDLey 19/2020?

Sí. La nueva declaración, tanto si tiene la condición de complementaria (por mayor ingreso o menor devolución respecto de la primera), como en el resto de los casos, deberá presentarse utilizando los modelos aprobados para la declaración del Impuesto (modelo 200 y 220).

¿Es aplicable al régimen de consolidación fiscal el artículo 12 del RDLey 19/2020?

Sí. En el régimen de consolidación fiscal, es el grupo el que ostenta la consideración de contribuyente y todos los apartados del artículo 12 del RDLey 19/2020 son plenamente aplicables en relación con el régimen especial de consolidación fiscal.

En el caso de que concurra la circunstancia prevista en el apartado 2 del artículo 12 del RDLey 19/2020 en relación con las cuentas individuales de alguna entidad integrante de un grupo de consolidación fiscal, ¿debe presentarse un nuevo modelo 200 individual por parte de la entidad afectada?

Corresponde a la entidad representante del grupo fiscal el cumplimiento de las obligaciones tributarias materiales y formales que se deriven del régimen de consolidación fiscal incluida la presentación del modelo 220 derivado de del RDLey 19/2020, respetando en todo caso el plazo límite del 30 de noviembre de 2020.

Las entidades que integren el grupo fiscal estarán igualmente sujetas a las obligaciones tributarias que se derivan del régimen de tributación individual, excepción hecha del pago de la deuda tributaria, es decir deberán presentar los modelos 200 que se deriven del RDLey 19/2020, respetando, igualmente, el plazo límite del 30 de noviembre de 2020.

En el caso de la declaración modelo 220 de grupos fiscales, ¿cuándo se debe presentar la segunda declaración modelo 220?

A la presentación del modelo 220 le son de aplicación todas las reglas anteriores. Además, en caso de que sea necesario presentar una segunda declaración modelo 220 por la existencia de entidades del grupo cuyo plazo para la formulación y aprobación de las cuentas anuales del ejercicio se ajuste a lo dispuesto en los artículos 40 y 41 del RDLey 8/2020, esta nueva declaración modelo 220 se recomienda presentarla una vez que se hayan aprobado todas las cuentas individuales de las entidades del grupo y siempre antes del 30 de noviembre de 2020.

.

▶️NOVEDADES CAMPAÑA IMPUESTO DE SOCIEDADES 2019-20

MODELO 200

Se pondrán a disposición de los contribuyentes del Impuesto sobre Sociedades datos fiscales para facilitar el cumplimiento voluntario.

Esta información no incluirá únicamente datos que forman parte de la mecánica de autoliquidación del impuesto, como los pagos fraccionados realizados, las retenciones soportadas o los importes pendientes de aplicar procedentes de ejercicios anteriores de los diversos conceptos previstos en la normativa del Impuesto, sino que también incluirá información con posible trascendencia a efectos del cálculo del resultado contable, como los importes imputados correspondientes a las retenciones soportadas o las sanciones y recargos generados por la AEAT y notificados al contribuyente en el ejercicio 2019, así como otra información y avisos que puedan resultar relevantes para la correcta cumplimentación del modelo 200.

Datos fiscales en la campaña Sociedades 2019

- Disponibles el 1 de julio de 2020 para todos los contribuyentes (modelo 200), aunque no hayan presentado la declaración correspondiente a 2018.

- Los datos corresponderán al año natural 2019, aunque el período impositivo del contribuyente no coincida con el año natural o sea inferior a 12 meses.

- No podrán descargarse/trasladarse a Sociedades web 2019.

- Los datos fiscales que se faciliten pueden tener su origen en:

- Información procedente de terceros y de la AEAT.

- Otras declaraciones del propio contribuyente.

- Modelo 200 del ejercicio 2018.

- En caso de importes que en 2018 estaban pendientes de aplicar en ejercicios futuros, se indicará la casilla de Modelo 200 de 2019 en la que deberían consignarse.

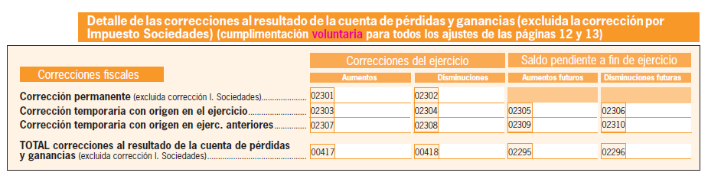

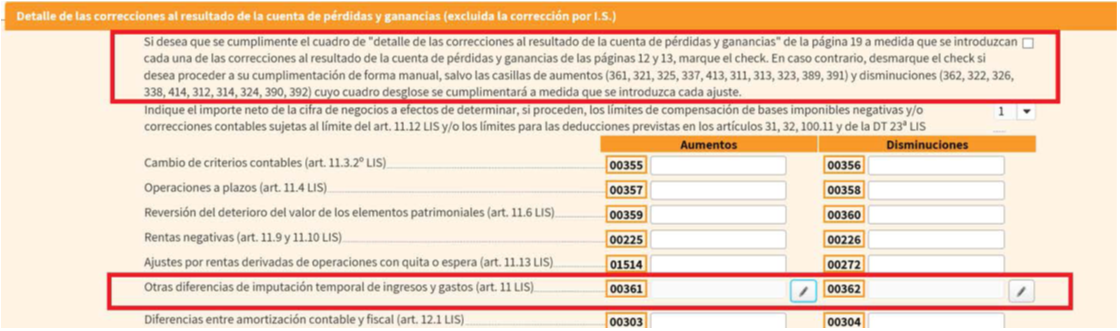

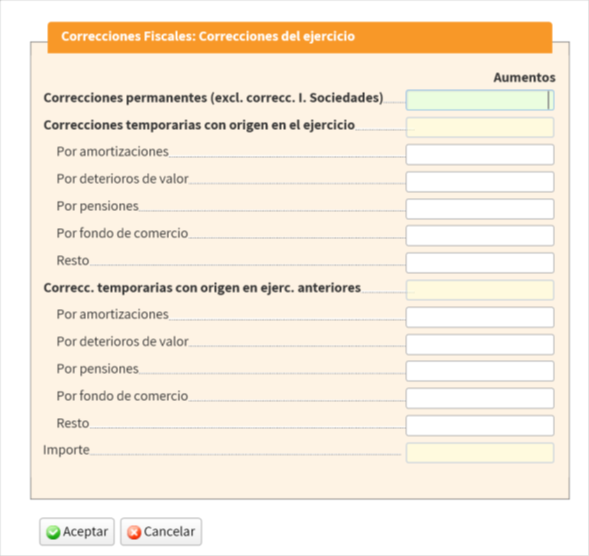

- Cuadro de detalle de las correcciones al resultado de la cuenta de pérdidas y ganancias (excluida la corrección por Impuesto sobre Sociedades) de la página 19 del modelo 200, exclusivamente para esta campaña tendrá carácter voluntario para todos los ajustes de las páginas 12 y 13, debido a la situación epidemiológica derivada del COVID-19 y que puede implicar dificultades para los contribuyentes en la implementación de los desarrollos informáticos y funcionales necesarios.

- En periodos impositivos iniciados a partir del 1 de enero de 2020 será obligatorio.

- Objetivos: facilitar la cumplimentación de las correcciones en ejercicio futuros (correcciones permanentes, temporarias y saldos pendientes); mejora en el control y disminución del motivo más importante de requerimientos.

PRINCIPALES NOVEDADES MODELO 200

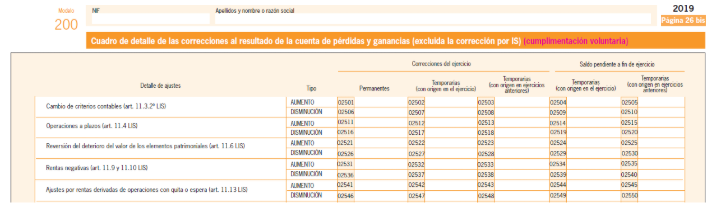

Cuadro de detalle de las correcciones al resultado de la cuenta de pérdidas y ganancias (excluida la corrección por Impuesto sobre Sociedades) de las páginas 26 bis a 26 del modelo 200.

La información cumplimentada en el cuadro contenido en página 19, se agrupará en el cuadro resumen de las páginas 26bis a 26 del modelo 200, que también será de cumplimentación voluntaria para períodos impositivos iniciados a partir del 1 de enero de 2019.

Modificaciones por razón del COVID-19

Se han incorporado en página 1 nuevas claves para identificar declaraciones presentadas por contribuyentes cuyo plazo para la formulación y aprobación de las cuentas anuales del ejercicio se ajuste a los artículos 40 y 41 del RDLey 8/2020.

Nueva declaración art. 12.2 RDLey 19/2020: Se marcará en caso de que la autoliquidación del impuesto que deba resultar con arreglo a las cuentas anuales aprobadas difiera de la presentada con anterioridad sin que éstas se hubieran aprobado, hasta el 30 de noviembre de 2020.

En caso de que esta nueva declaración sea complementaria, además, deberá marcar la casilla correspondiente a declaración complementaria.

Modificaciones por razón del COVID-19

- Si la nueva declaración fuese complementaria se utilizará la casilla de la página 14 bis prevista para las autoliquidaciones complementarias.

- Para el resto de nuevas declaraciones no complementarias, en página 14 bis se incorporan nuevas casillas que permitan gestionar la “Nueva declaración art. 12.2.b) RDLey 19/2020 no complementaria”, hasta el 30 de noviembre de 2020.

Mejora en la identificación de los contribuyentes y la caracterización de la declaración con nuevos caracteres en la página 1:

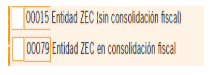

- Nuevo carácter: “Entidad ZEC en consolidación fiscal”, desde el 01/01/2018 se permite a las sucursales de la Zona Especial Canaria de entidades con residencia fiscal en España que aplican el tipo de gravamen especial de esta zona, formar parte de un grupo fiscal que aplique el régimen de consolidación fiscal.

Este carácter permitirá identificar a las entidades que presenten dos modelos 200, uno en el que marcarán este carácter y declararán la parte de BI a la que se le va a aplicar el tipo de gravamen de zona ZEC, y el otro modelo 200 por la parte de la BI que no tributa al tipo especial y que va a aplicar régimen especial de consolidación (en este último no marcarán el carácter “Entidad ZEC en consolidación fiscal” pero sí deberán marcar los caracteres 00009 “Entidad dominante de grupo fiscal” o 00010 “Entidad dependiente de grupo fiscal”, según sea el caso).

Mejora en la identificación de los contribuyentes y la caracterización de la declaración con nuevos caracteres en la página 1:

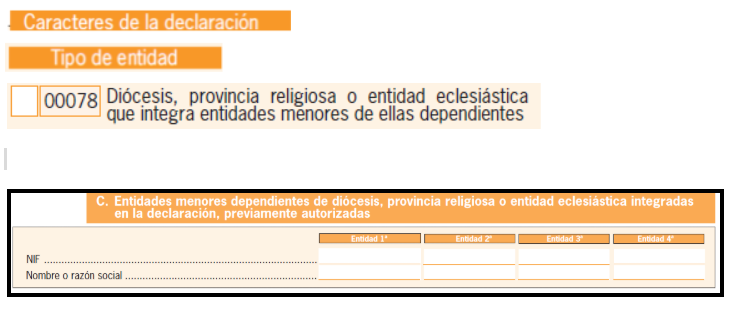

- Nuevo carácter: “Diócesis, provincia religiosa o entidad eclesiástica que integra entidades menores de ellas dependientes”. La finalidad de esta marca es identificar a aquellas entidades eclesiásticas que, previa solicitud, obtuvieron el reconocimiento como sujeto pasivo del Impuesto sobre Sociedades con ámbito más amplio al correspondiente al de su propia personalidad jurídica, en cuyo caso englobará las actividades y rendimientos de las entidades inferiores que de ese sujeto dependan.

Mejora en la identificación de los contribuyentes y la caracterización de la declaración con nuevos caracteres en la página 1:

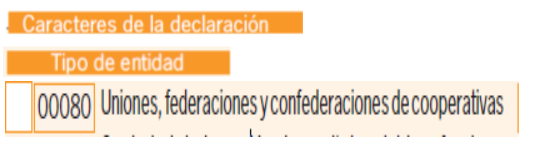

- Nuevo carácter: “Uniones, federaciones y confederaciones de cooperativas” para poder identificarlas separadamente.

- Nuevo carácter: “Filial grupo multinacional” y “Sociedad matriz última grupo multinacional” para poder conocer el ámbito de los contribuyentes que tienen un perfil internacional.

Nuevas medidas tributarias relacionadas con la formulación de las cuentas anuales y con sus efectos sobre la declaración del impuesto sobre sociedades.

En relación con la formulación de las cuentas anuales por el órgano de administración, cabe recordar que el Real Decreto Ley 8/2020, de 17 de marzo, suspendió el plazo de tres meses establecido a esos efectos hasta la finalización del estado de alarma, estableciendo que aquél se reanudaría por un plazo adicional de tres meses a contar desde dicha fecha. Pues bien, con el objetivo de aportar seguridad jurídica en relación con esta cuestión, el Real Decreto Ley 19/2020 ha optado por una fecha cierta, estableciendo el 1 de junio como día a partir del cual comenzará a contar dicho plazo.

Adicionalmente, el plazo para aprobar las cuentas anuales desde su formulación se ha reducido de tres a dos meses, y ello independientemente de que las entidades sean o no cotizadas, con lo que todas deberán tener sus cuentas aprobadas dentro de los diez primeros meses del ejercicio.

Obviamente la regulación extraordinaria de los plazos de formulación y aprobación de las cuentas anuales afecta de manera determinante a la obligación de presentar la declaración del impuesto sobre sociedades.

Por ello, y aunque el Real Decreto Ley 19/2020 no ha establecido una prórroga para dicha presentación, sí ofrece una solución ante la eventualidad de que no se hayan podido aprobar las cuentas anuales antes del término del plazo de declaración, facultando en ese caso a los contribuyentes para presentar su declaración sobre la base de las cuentas anuales «disponibles» en ese momento.

A esos efectos, se entenderán por cuentas anuales disponibles:

- a) para las sociedades anónimas cotizadas, las cuentas anuales auditadas a que se refiere el artículo 41.1a del Real Decreto Ley 8/2020

- b) para el resto de los contribuyentes, las cuentas anuales auditadas o, en su defecto, las cuentas anuales formuladas por el órgano correspondiente o, a falta de estas últimas, la contabilidad disponible llevada de acuerdo con lo previsto en el Código de Comercio o con lo establecido en las normas por las que se rijan.

Cuando se haya cumplido dicha obligación tributaria de ese modo, prevé el real decreto ley que, una vez que se hayan aprobado las cuentas conforme a derecho, conociéndose entonces el resultado contable, pueda realizarse una segunda declaración, cuyo plazo de presentación finaliza el 30 de noviembre del 2020, que en ningún caso tendrá efectos preclusivos, pudiendo el impuesto sobre sociedades ser objeto de comprobación plena.

Pues bien, esta segunda autoliquidación que habría de presentarse cuando, con arreglo a las cuentas anuales ya aprobadas, su resultado difiriera de la inicialmente presentada, tendrá las siguientes características y efectos:

- a) Tendrá el carácter de complementaria si de ella se deriva una cantidad a ingresar superior o una cantidad a devolver inferior a la resultante de la primera declaración; se devengarán intereses de demora respecto de las cantidades a ingresar, aun cuando la presentación de autoliquidación complementaria se realiza de este modo por expresa disposición legal, sin que quepa aplicar los recargos por presentación voluntaria extemporánea.

- b) Tendrá el carácter de rectificativa de la primera declaración en supuestos diferentes a los anteriores, produciendo efectos desde su presentación, sin necesidad de que la Administración tributaria resuelva sobre su procedencia y sin que le resulten de aplicación las limitaciones a la rectificación de las opciones tributarias (art. 119.3 Ley 58/2003).

En estos casos, cuando de la rectificación resulte una cantidad a devolver como consecuencia de un ingreso efectivo en la autoliquidación anterior, se devengarán intereses de demora desde el día siguiente a la finalización del periodo voluntario de declaración hasta la fecha en que se ordene el pago de la devolución.

En caso contrario, es decir, cuando las cantidades a devolver deriven de esta declaración extraordinaria, a efectos del pago de intereses de demora deberá tenerse en cuenta que el plazo de los seis meses a que se refiere el artículo 127 de la Ley 27/2014 se contará a partir de la finalización del plazo establecido para la presentación de esta nueva autoliquidación.

Fuente: (Gómez-Acebo & Pombo Abogados)

▶️MEDIDAS TRIBUTARIAS CUENTAS ANUALES E IMPUESTO SOCIEDADES

Nuevas medidas tributarias relacionadas con la formulación de las cuentas anuales y con sus efectos sobre la declaración del impuesto sobre sociedades.

En relación con la formulación de las cuentas anuales por el órgano de administración, cabe recordar que el Real Decreto Ley 8/2020, de 17 de marzo, suspendió el plazo de tres meses establecido a esos efectos hasta la finalización del estado de alarma, estableciendo que aquél se reanudaría por un plazo adicional de tres meses a contar desde dicha fecha. Pues bien, con el objetivo de aportar seguridad jurídica en relación con esta cuestión, el Real Decreto Ley 19/2020 ha optado por una fecha cierta, estableciendo el 1 de junio como día a partir del cual comenzará a contar dicho plazo.

Adicionalmente, el plazo para aprobar las cuentas anuales desde su formulación se ha reducido de tres a dos meses, y ello independientemente de que las entidades sean o no cotizadas, con lo que todas deberán tener sus cuentas aprobadas dentro de los diez primeros meses del ejercicio.

Obviamente la regulación extraordinaria de los plazos de formulación y aprobación de las cuentas anuales afecta de manera determinante a la obligación de presentar la declaración del impuesto sobre sociedades.

Por ello, y aunque el Real Decreto Ley 19/2020 no ha establecido una prórroga para dicha presentación, sí ofrece una solución ante la eventualidad de que no se hayan podido aprobar las cuentas anuales antes del término del plazo de declaración, facultando en ese caso a los contribuyentes para presentar su declaración sobre la base de las cuentas anuales «disponibles» en ese momento.

A esos efectos, se entenderán por cuentas anuales disponibles:

- a) para las sociedades anónimas cotizadas, las cuentas anuales auditadas a que se refiere el artículo 41.1a del Real Decreto Ley 8/2020

- b) para el resto de los contribuyentes, las cuentas anuales auditadas o, en su defecto, las cuentas anuales formuladas por el órgano correspondiente o, a falta de estas últimas, la contabilidad disponible llevada de acuerdo con lo previsto en el Código de Comercio o con lo establecido en las normas por las que se rijan.

Cuando se haya cumplido dicha obligación tributaria de ese modo, prevé el real decreto ley que, una vez que se hayan aprobado las cuentas conforme a derecho, conociéndose entonces el resultado contable, pueda realizarse una segunda declaración, cuyo plazo de presentación finaliza el 30 de noviembre del 2020, que en ningún caso tendrá efectos preclusivos, pudiendo el impuesto sobre sociedades ser objeto de comprobación plena.

Pues bien, esta segunda autoliquidación que habría de presentarse cuando, con arreglo a las cuentas anuales ya aprobadas, su resultado difiriera de la inicialmente presentada, tendrá las siguientes características y efectos:

- a) Tendrá el carácter de complementaria si de ella se deriva una cantidad a ingresar superior o una cantidad a devolver inferior a la resultante de la primera declaración; se devengarán intereses de demora respecto de las cantidades a ingresar, aun cuando la presentación de autoliquidación complementaria se realiza de este modo por expresa disposición legal, sin que quepa aplicar los recargos por presentación voluntaria extemporánea.

- b) Tendrá el carácter de rectificativa de la primera declaración en supuestos diferentes a los anteriores, produciendo efectos desde su presentación, sin necesidad de que la Administración tributaria resuelva sobre su procedencia y sin que le resulten de aplicación las limitaciones a la rectificación de las opciones tributarias (art. 119.3 Ley 58/2003).

En estos casos, cuando de la rectificación resulte una cantidad a devolver como consecuencia de un ingreso efectivo en la autoliquidación anterior, se devengarán intereses de demora desde el día siguiente a la finalización del periodo voluntario de declaración hasta la fecha en que se ordene el pago de la devolución.

En caso contrario, es decir, cuando las cantidades a devolver deriven de esta declaración extraordinaria, a efectos del pago de intereses de demora deberá tenerse en cuenta que el plazo de los seis meses a que se refiere el artículo 127 de la Ley 27/2014 se contará a partir de la finalización del plazo establecido para la presentación de esta nueva autoliquidación.

Fuente: (Gómez-Acebo & Pombo Abogados)

.

▶️CERTIFICACIÓN REFERIDA A LA APROBACIÓN DE LAS CUENTAS ANUALES A EFECTOS DE SU DEPÓSITO EN EL REGISTRO MERCANTIL

Don ., administrador único de la sociedad ., S.L., con domicilio social en …….., calle ………, y CIF …………

CERTIFICO:

Que en el libro de actas de la sociedad, consta la relativa a la reunión de la Junta General Ordinaria de socios de la compañía que tuvo lugar el día …….., a las ……. horas, en el domicilio social, sito en ………., C/ …….. núm. ………, de la que resulta:

CONVOCATORIA:

Fecha: ………………..

Modo: Mediante comunicación por Burofax, remitida a todos los socios, en los términos legal y estatutariamente previstos, el día …………….

Texto íntegro:

“Por medio del presente se le convoca a la Junta General Ordinaria de la sociedad ………., S.L. que se celebrará el próximo día ……………, a las ………. horas, en el domicilio social sito en ……….., calle ……… núm ……., ……., con la finalidad de deliberar y, en su caso, adoptar acuerdos con relación al siguiente orden del día: 1.- Análisis de la gestión social. Examen y en su caso, aprobación de las cuentas anuales del ejercicio social cerrado a fecha ……. de diciembre de ….. 2.- Aplicación del resultado.

Con relación al primer punto del orden del día, y de conformidad con lo establecido en el art. 272.2 del Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el Texto Refundido de la Ley de Sociedades de Capital , a partir de esta convocatoria, cualquier socio podrá obtener de la sociedad, de forma inmediata y gratuita, los documentos que han de ser sometidos a la aprobación de la misma.

En Valencia a …. de …. de ………

El Administrador Único, ……………

LISTA DE ASISTENTES: Consta al principio del acta, mediante relación nominal, asistiendo ………. socios –todos ellos con derecho a voto– que representan el …….. por ciento, del total capital social de la sociedad.

Actuó como Presidente de la Junta General Don ……….. y como Secretario ……….

Asistió el Administrador Único Don ………………..

Se hace constar que con anterioridad:

ACUERDOS: Los socios, tras deliberación y por UNANIMIDAD de los presentes adoptaron, entre otros, los siguientes acuerdos, que fueron proclamados por el Presidente y que a continuación se transcriben literalmente:

PRIMERO.- Quedan aprobadas las Cuentas Anuales presentadas por el órgano de administración y formuladas por el mismo en fecha ………., así como la gestión social, correspondientes al ejercicio de ……, cerrado en fecha ……. de ………. de ………

Se hace constar, igualmente, que el órgano de administración de la sociedad, haciendo uso de la facultad conferida por el art. 46 Bis RD 8/2020, ha acordado retirar del citado orden del día el punto referido a la aplicación del resultado, comunicándose igualmente que próximamente y dentro del plazo legalmente previsto para la celebración de la Junta General Ordinaria, se convocará de nuevo la misma para deliberar y, en su caso, adoptar acuerdos con relación a la aplicación del resultado, en base a la nueva propuesta que presentará el citado órgano de administración. Posteriormente, tras la celebración de la citada Junta General se presentará ante el Registro Mercantil de la provincia de ….,. certificación complementaria relativa a la aprobación de la propuesta de aplicación del resultado.

IGUALMENTE CERTIFICO: Que las cuentas anuales han sido formuladas el día ………, habiendo sido firmadas por todos los miembros del órgano de administración con el cargo vigente.

Y para que conste, expido y libro la presente certificación, en Valencia, a …….. de ………. de dos mil …………

CONVOCATORIA:

Fecha: ………………..

Modo: Mediante comunicación por Burofax, remitida a todos los socios, en los términos legal y estatutariamente previstos, el día …………….

Texto íntegro:

“Por medio del presente se le convoca a la Junta General Ordinaria de la sociedad ………., S.L. que se celebrará el próximo día ……………, a las ………. horas, en el domicilio social sito en ……….., calle ……… núm ……., ……., con la finalidad de deliberar y, en su caso, adoptar acuerdos con relación al siguiente orden del día:

1.- Análisis de la gestión social. Examen y en su caso, aprobación de las cuentas anuales del ejercicio social cerrado a fecha ……. de diciembre de …..

2.- Aplicación del resultado.

Con relación al primer punto del orden del día, y de conformidad con lo establecido en el art. 272.2 del Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el Texto Refundido de la Ley de Sociedades de Capital, a partir de esta convocatoria, cualquier socio podrá obtener de la sociedad, de forma inmediata y gratuita, los documentos que han de ser sometidos a la aprobación de la misma.

En Valencia a …. de …. de ………

El Administrador Único, ……………

LISTA DE ASISTENTES: Consta al principio del acta, mediante relación nominal, asistiendo ………. socios –todos ellos con derecho a voto– que representan el …….. por ciento, del total capital social de la sociedad.

Actuó como Presidente de la Junta General Don ……….. y como Secretario ……….

Asistió el Administrador Único Don ………………..

Este documento se ofrece con una finalidad informativa. Velamos por la actualidad, exactitud y veracidad de los mismos, si bien se advierte que no son los textos oficiales y se declina toda responsabilidad por los daños que puedan causarse debido a las inexactitudes o incorrecciones en los mismos.

.

Sociedades WEB

Con Sociedades Web se trabajará directamente en el servidor de la Agencia Tributaria. Esta nueva forma de presentación para Sociedades 2019 es similar a Renta Web en cuanto a estilo y funcionalidad y estará disponible a partir del 1 de julio de 2020.

La más importante es que ya no tendremos que descargar ningún programa en nuestro ordenador. No tenemos que preocuparnos de si nuestro equipo es suficientemente potente para poder realizar la instalación y uso del programa.

Esta campaña de presentación del impuesto sobre Sociedades es la segunda campaña tras el fin de PADIS, que estará disponible solo para declaraciones extemporáneas.

¿Qué ventajas tienen los formularios web en el impuesto de sociedades 2019?

-

- Sin requisitos de descarga previa, instalación, configuración…

- Sin dependencias con configuraciones locales

- Actualización automática de versiones

- Compatible con dispositivos (tablets, smartphones, etc…)

- Ubicuidad. Capacidad de empezar la declaración en un dispositivo y acabarlo en otro

¿Qué sistemas operativos podemos utilizar para el impuesto de sociedades 2019?

Se pueden utilizar diferentes sistemas operativos para la presentación del impuesto de sociedades:

-

-

- Windows, Linux, Mac, Android, IOS, …

-

¿Qué navegadores se recomiendan para la presentación del impuesto sobre sociedades 2019?

Se recomienda utilizar las últimas versiones soportadas por sus fabricantes.

-

-

- Internet Explorer, Chrome, Firefox, Safari, Android Browser, …

-

¿Qué impresora podemos utilizar para imprimir el impuesto sobre sociedades 2019?

- Archivo PDF.

- De inyección o laser con resolución mínima de 300pp

¿Cómo accedo al servicio de tramitación del impuesto sobre sociedades 2019?

-

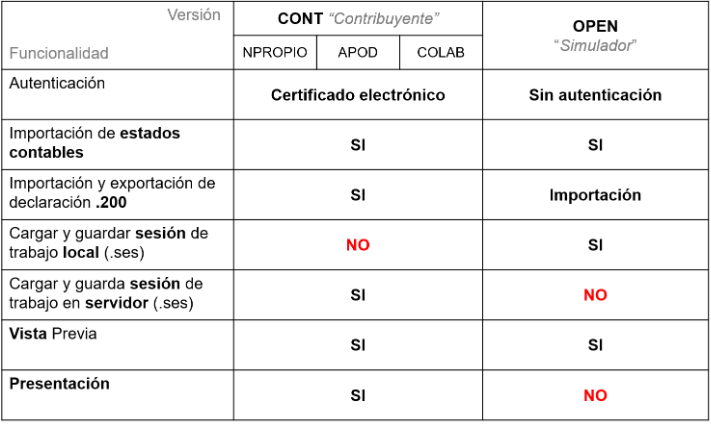

- Colaboración social: certificado electrónico.

- Nombre propio: certificado electrónico.

- Apoderamiento: certificado electrónico.

Versión OPEN – “Simulador”: sin autenticación.

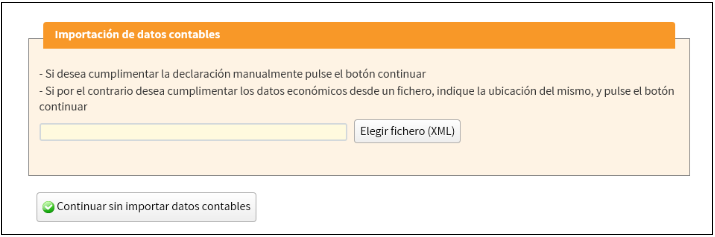

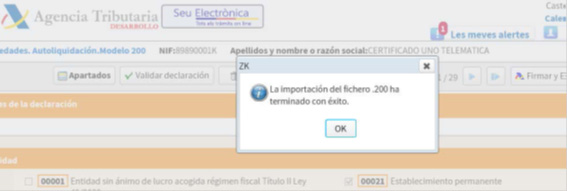

¿Puedo importar datos para el impuesto sobre sociedades 2019?

-

-

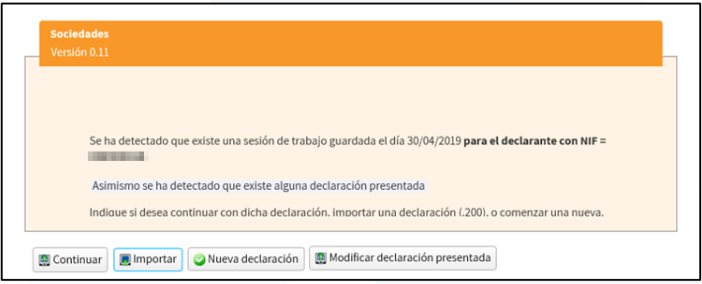

- Nueva declaración

- Continuar con sesión de trabajo

- Importar una declaración (fichero 200)

- Modificar una declaración presentada (Complementaria)

-

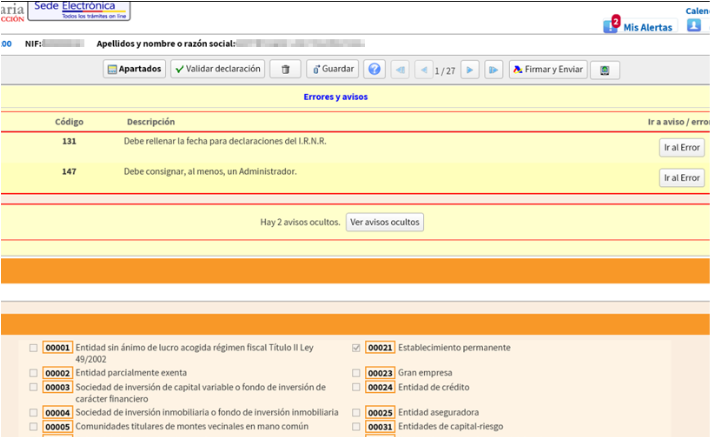

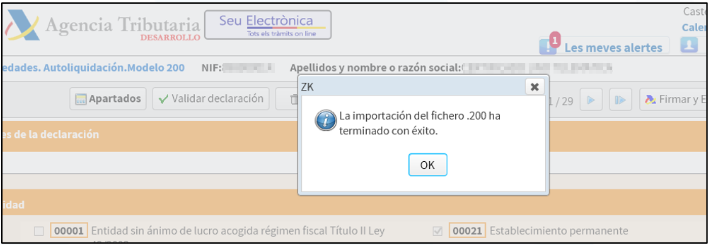

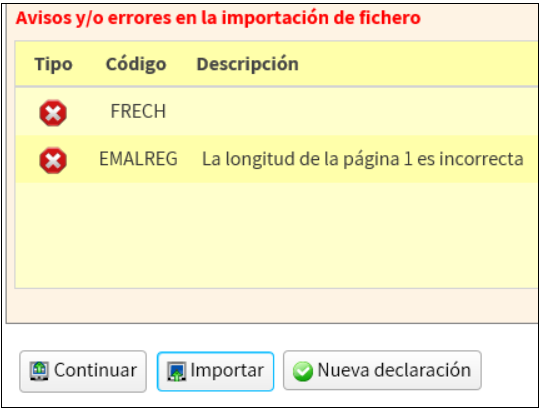

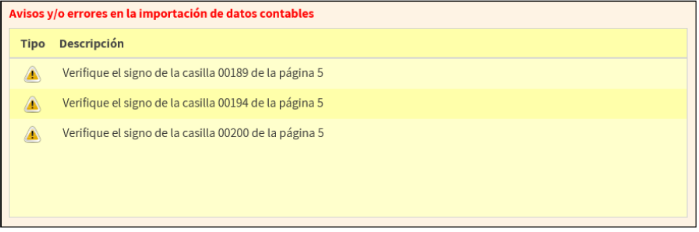

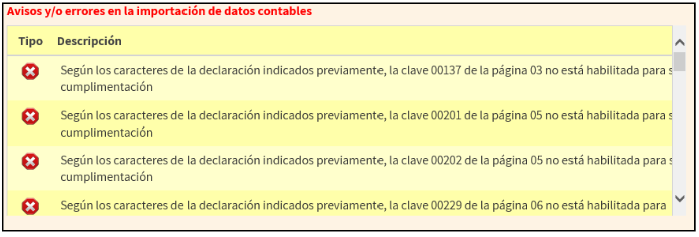

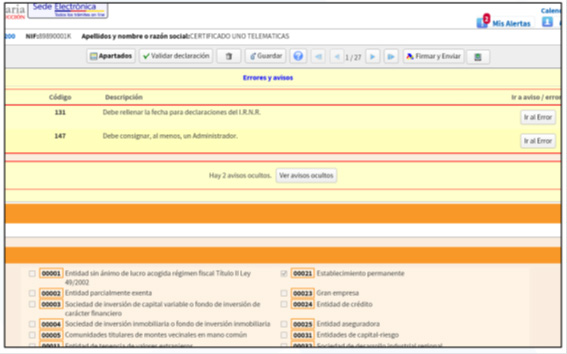

¿Puedo importar un fichero del modelo 200 del impuesto sobre sociedades?

En caso de errores en el formato o contenido del fichero se rechaza, no hay importación de información.

- Varía la información admitida en función del tipo de entidad y del estado de cuentas.

- Estructura alternativa

- Se mantiene formato

- Especificaciones publicadas.

Solo es aplicable al crear una declaración nueva tras indicar el tipo de entidad y estado de cuentas.

- Con Avisos se importaría, con Errores no

¿Cómo puedo presentar el impuesto sobre sociedades?

Existen 2 formas de presentación posibles para el impuesto de sociedades:

- Sociedades Web

- Software de terceros Presentación Directa

Calidad de la información en el impuesto sobre sociedades 2019

- Se requiere disponer de datos de calidad para poder aumentar la calidad de las declaraciones presentadas

- Revisión de los programas externos que confeccionan ficheros .200 para su adecuación a las especificaciones de esta campaña

VALIDACIONES DE FICHERO

- No se admitirá la presentación de declaraciones con personas o entidades mal identificadas

- Identificación (I)

Depuración del censo de contribuyentes de cada empresa mediante el servicio de Identificación Fiscal

¿Cómo se comprueban los datos de identificación en el impuesto sobre sociedades?

- El programa de identificación recibe un NIF y nombre y apellidos y lo compara con lo del Censo (Policía). Si tienen un determinado porcentaje de similitud da por buena la identificación

- Previamente a la comparación, se realiza un proceso de depuración: letras acentuadas, caracteres de puntuación, palabras irrelevantes, transcripción fonética, apellidos abreviados, nombres traducidos de otros idiomas, etc.

.

NOVEDADES NORMATIVAS IMPUESTO DE SOCIEDADES 2018

Estas son las leyes, decretos y circulares que afectan al impuesto de sociedades 2018 que presentaremos durante el mes de julio de 2019:

- Ley 6/2018, de 3 de julio, de PGE para el año 2018

- Real Decreto- Ley17/2018, de 8 de noviembre, por el que se modifica el TRLITP y AJD

- Ley 8/2018, de 5 de noviembre, por la que se modifica la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias

- Circular 4/2017, de 27 de noviembre, del Banco de España.

Ley 6/2018, de 3 de julio, de PGE para el año 2018.

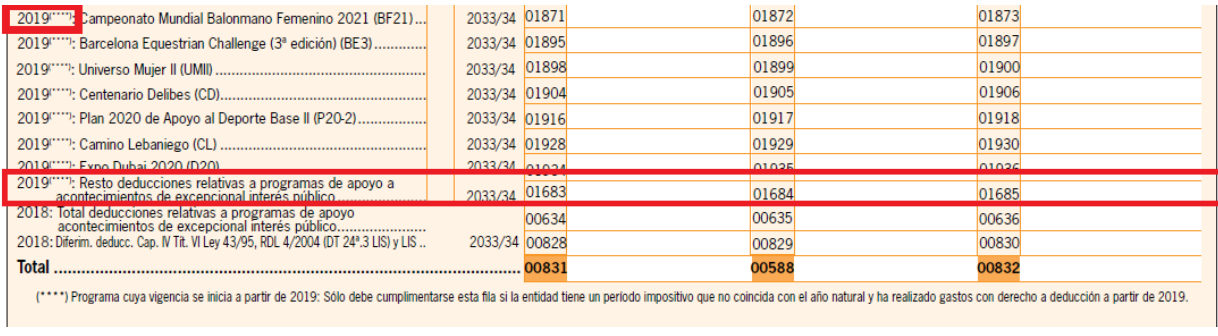

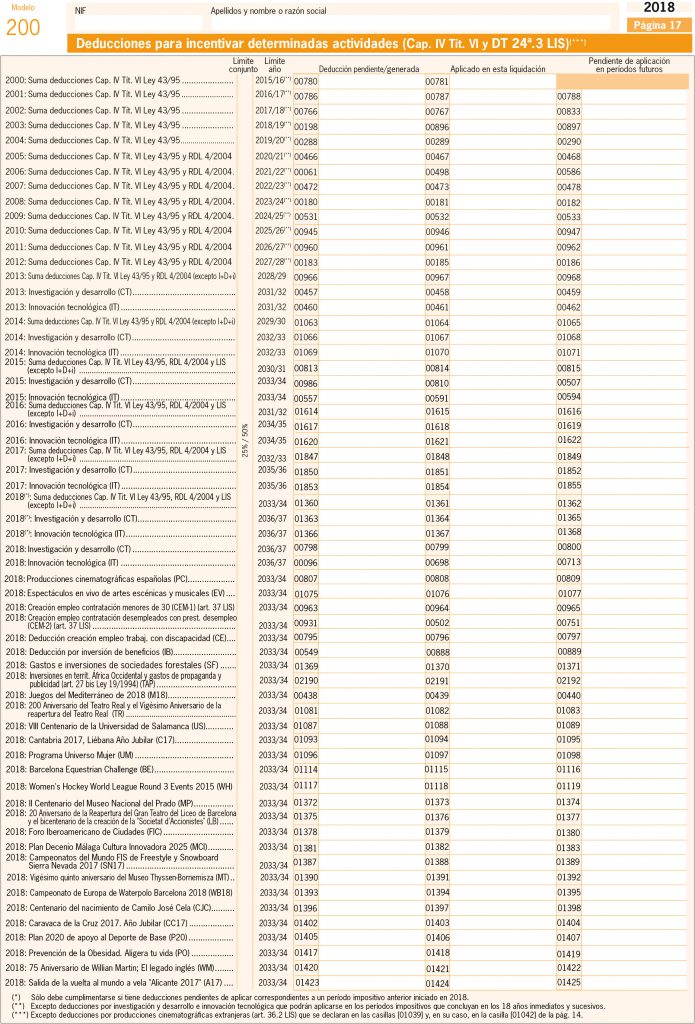

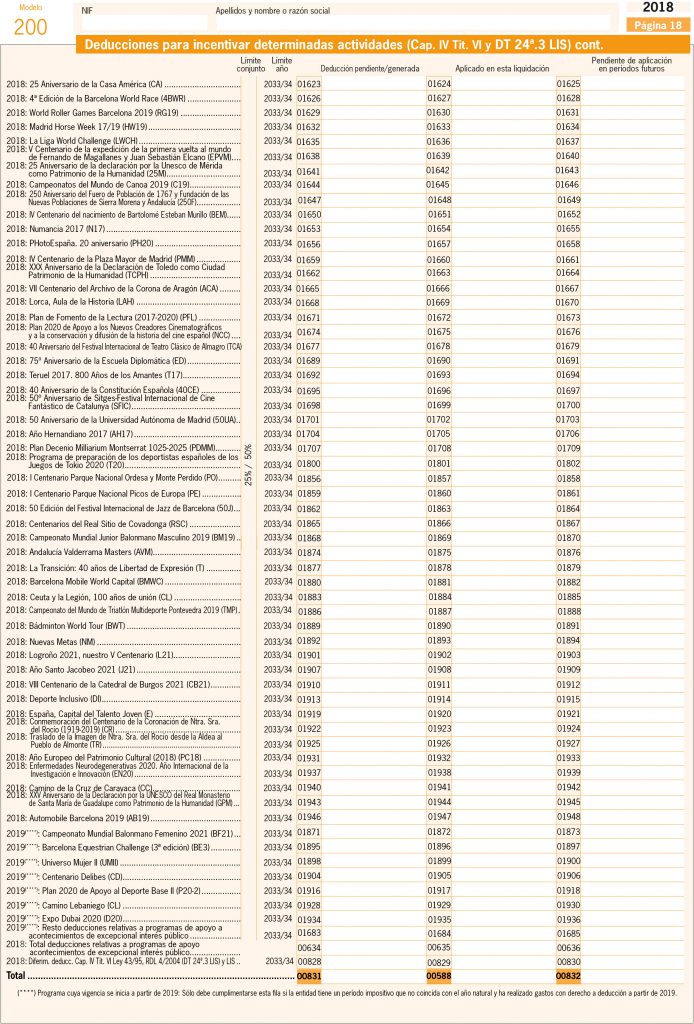

- Se aprueban los acontecimientos declarados de excepcional interés público a efectos de deducciones del art.27.3 Ley49/2002.

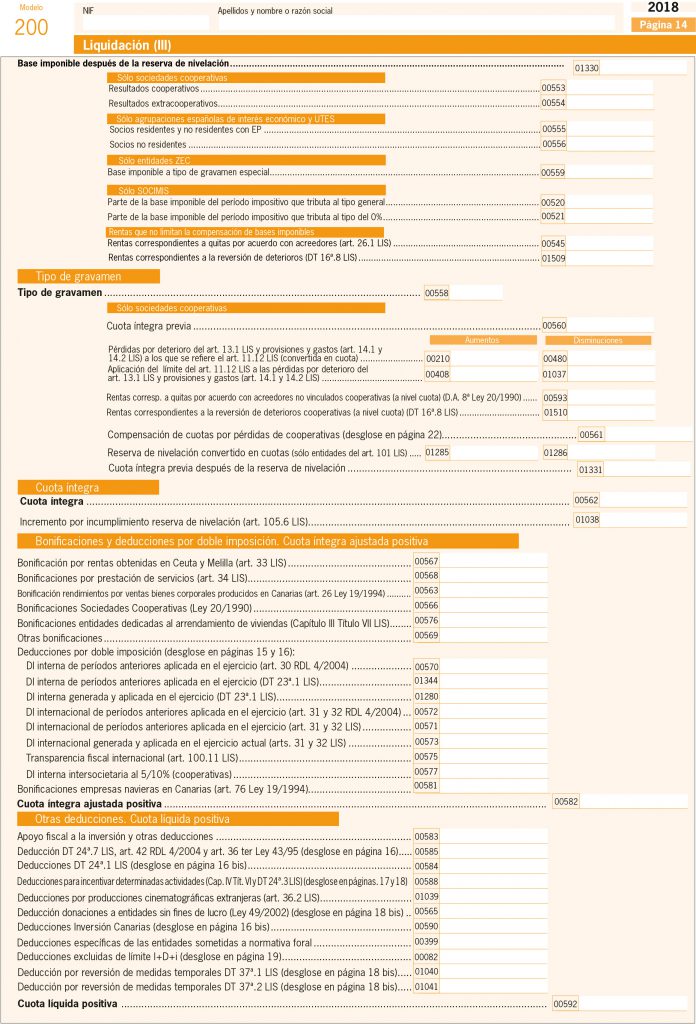

Páginas 17 y 18 del modelo

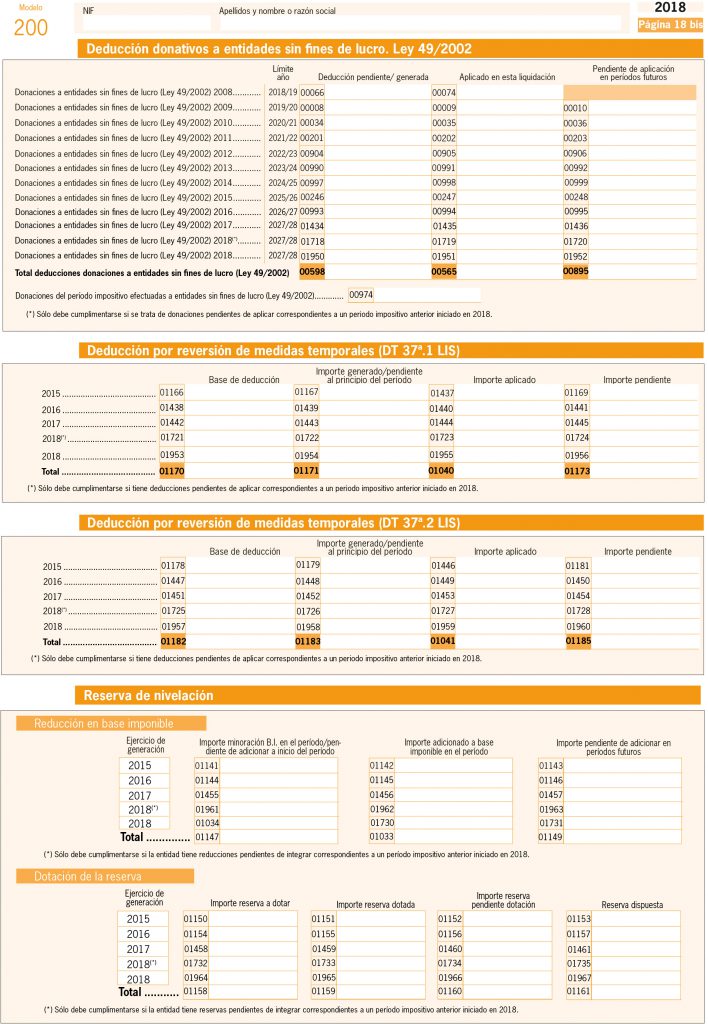

- Se aprueban las actividades que se considerarán prioritarias de mecenazgo a efectos de la Deducción de donaciones a Entidades sin fines lucrativos.

- Se incorpora la opción para que el Estado destine el 0,7 % de la cuota íntegra del IS (impuesto de sociedades) para actividades de interés general consideradas de interés social. (surtirá efecto para períodos impositivos finalizados a partir de 5/7/2018).

Página 1 Modelo 200

- Se aprueba exención de determinadas rentas obtenidas por las autoridades portuarias.

Para períodos impositivos iniciados a partir de 1/1/2017

Página 13 Modelo 200

Real Decreto- Ley17/2018, de 8 de noviembre, por el que se modifica el TRLITP y AJD

Página 13 Modelo 200

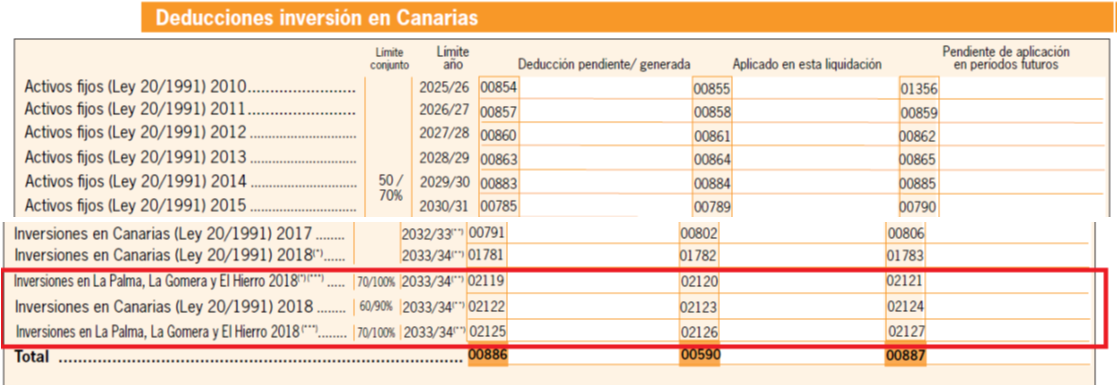

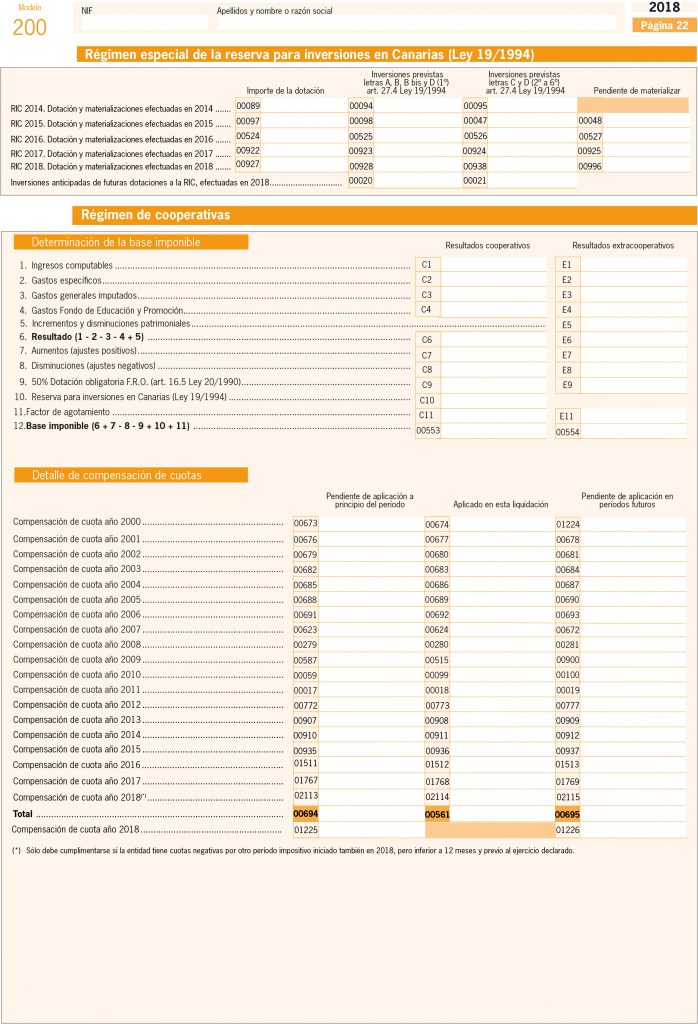

Ley 8/2018, de 5 de noviembre, por la que se modifica la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias.

Con efectos para períodos impositivos que se inicien a partir de 7/11/2018:

- Se modifica Reserva para inversiones en Canarias.

- Se introducen pequeñas modificaciones en el tipo de gravamen especial de la ZEC.

- Se modifican límites de deducción por inversiones en producciones cinematográficas realizadas en Canarias.

- Se modifica la Ley 20/1991, de 7 de junio, de modificación de los aspectos fiscales de Régimen Económico y Fiscal de Canarias:

- Se incrementa el límite conjunto sobre la cuota para las islas de La Palma, La Gomera y El Hierro.

- Se incrementa el 30% de los beneficios fiscales por creación de empleo.

Ley 8/2018, de 5 de noviembre, por la que se modifica la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias.

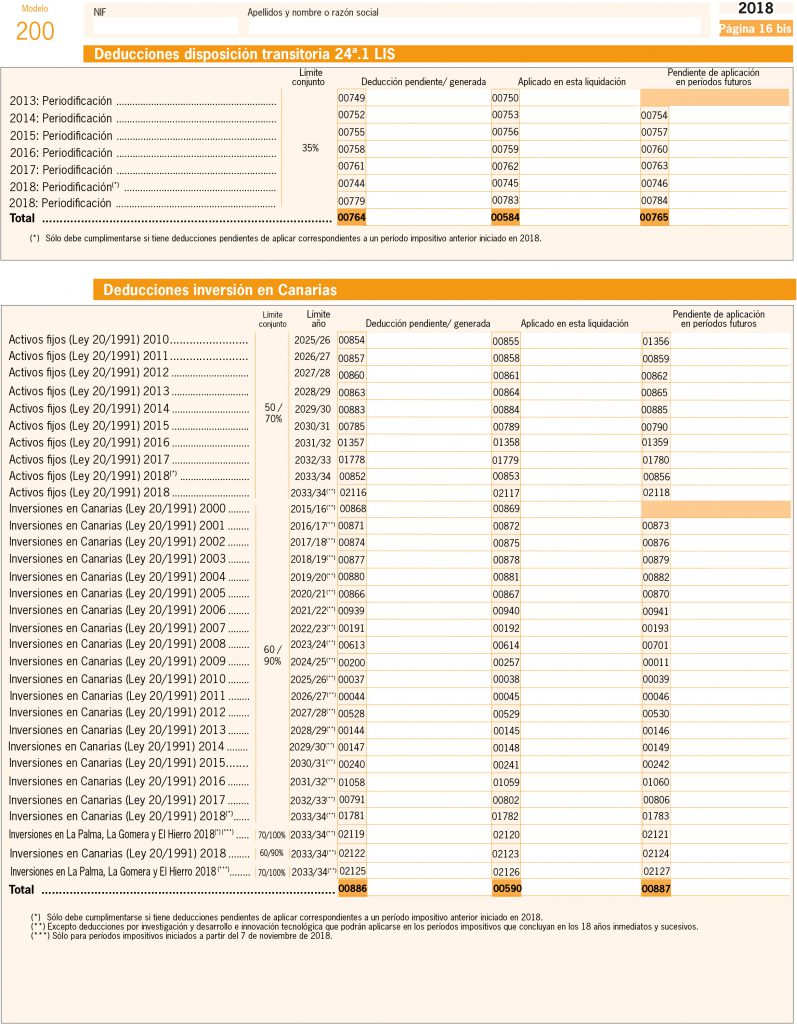

Página 16 bis del Modelo 200

Página 17 del Modelo 200

Con efectos para períodos impositivos que se inicien a partir de 1/1/2018:

- Se permite aplicar el régimen de consolidación fiscal a sucursales de la ZEC de entidades con residencia fiscal en España que apliquen el tipo de gravamen especial.

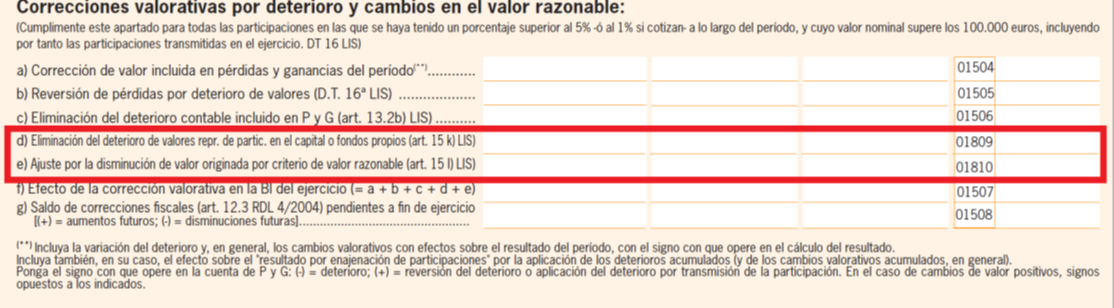

Circular 4/2017, de 27 de noviembre, del Banco de España.

- El Real Decreto-Ley 27/2018, de 28 de diciembre, por el que se adoptan determinadas medidas en materia tributaria y catastral, introduce en el Impuesto sobre Sociedades los efectos de la Circular 4/2017, de 27 de noviembre, del Banco de España.

- Modifica el art.17.1LIS.

- Añade la DT 39ª LIS para atenuar el impacto de Circular en tres períodos impositivos.

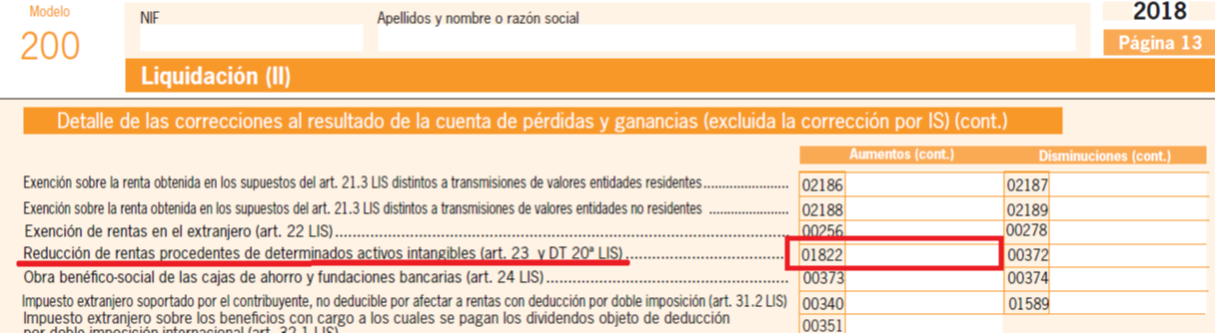

Página 13 del Modelo 200

- Se han actualizado los modelos de Balance, Cuenta de Pérdidas y Ganancias y Estados de cambios en el Patrimonio neto de las entidades sometidas a normas de contabilidad del Banco de España.

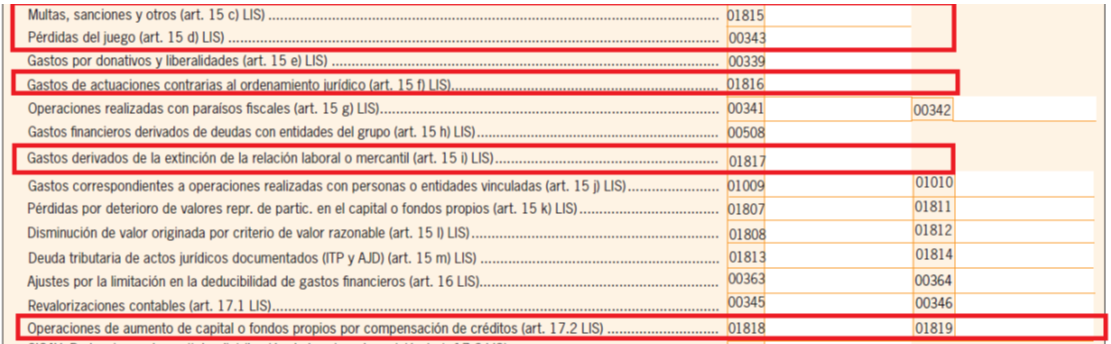

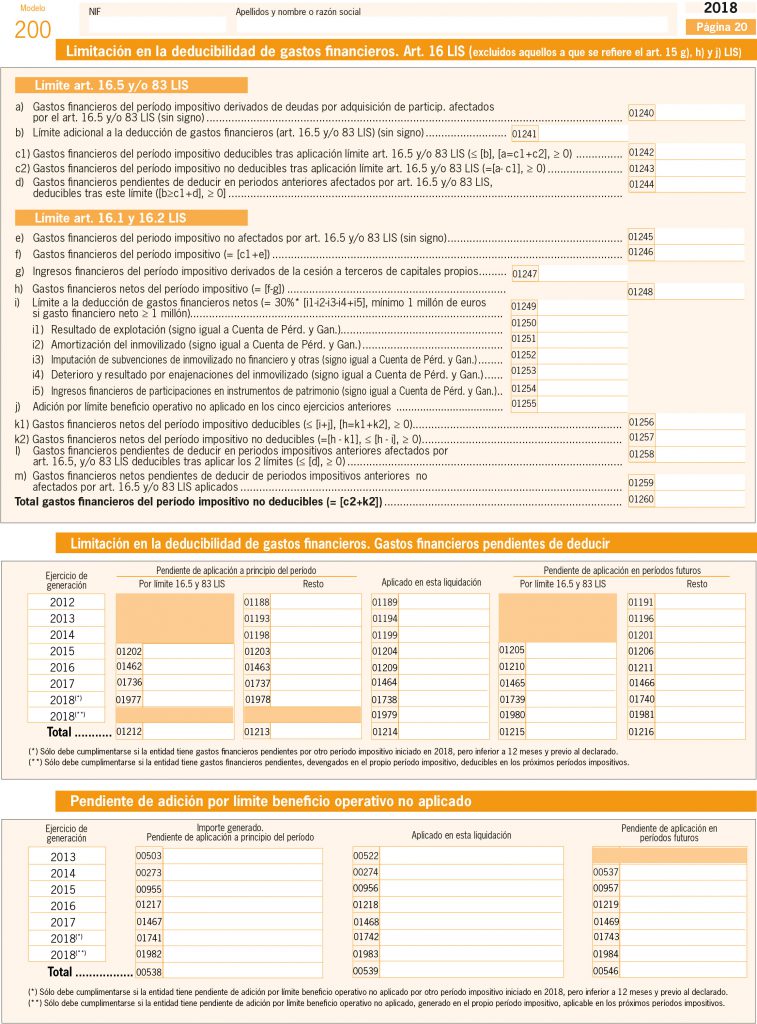

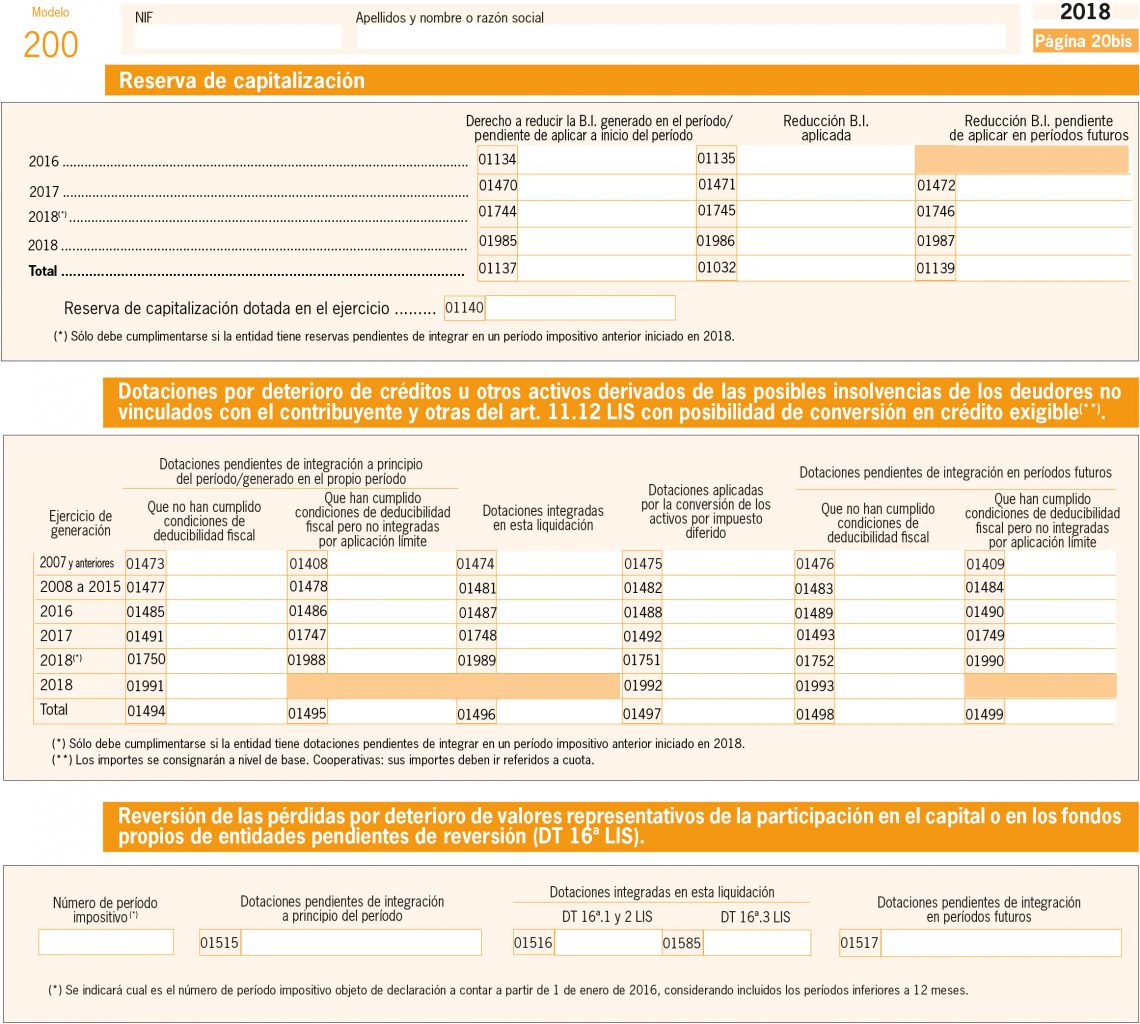

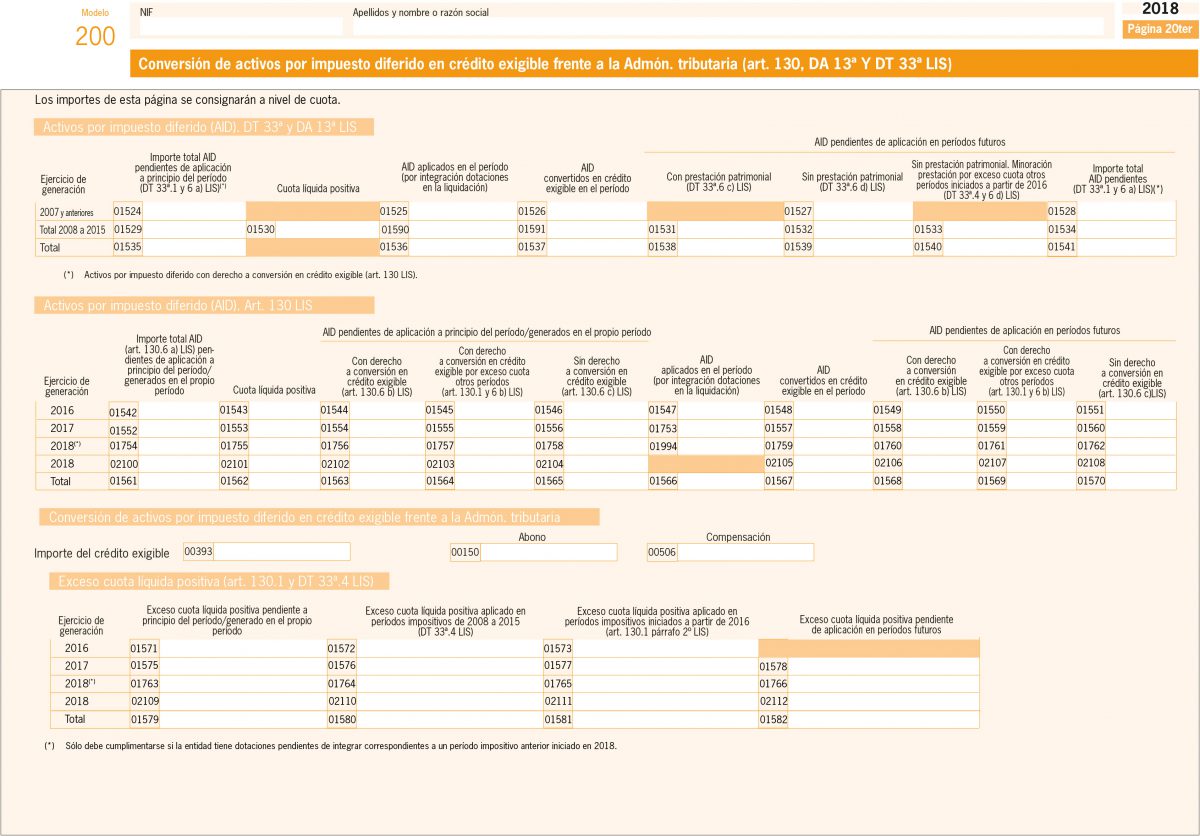

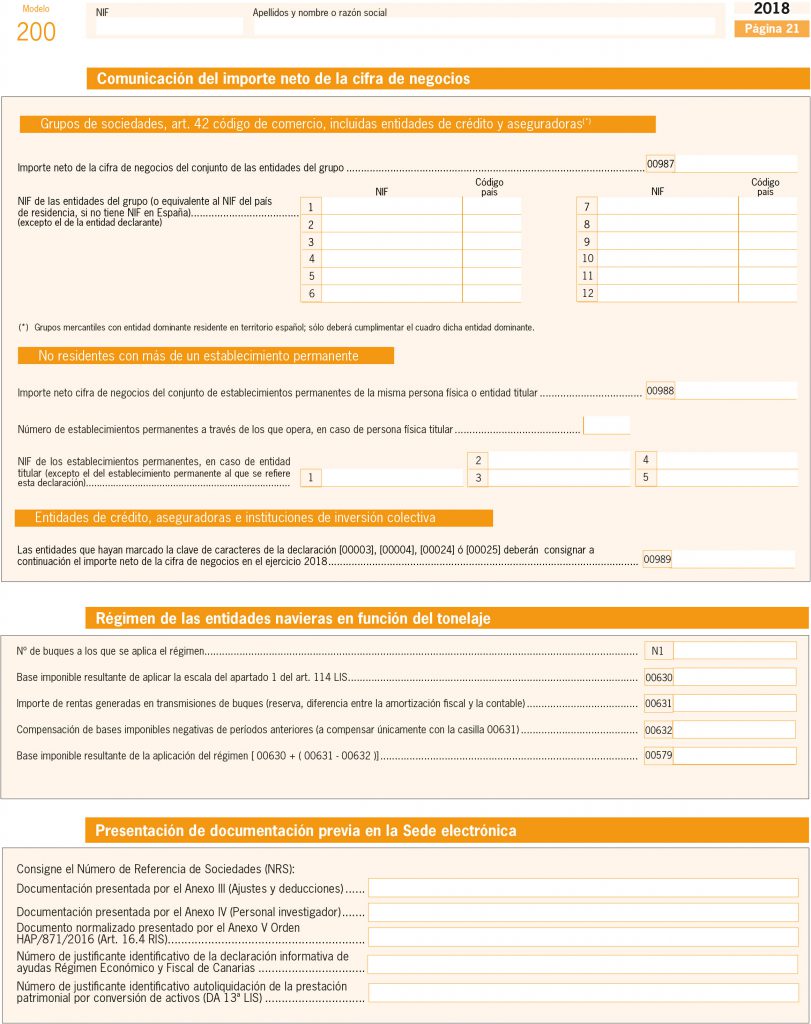

➡ OTRAS NOVEDADES INCORPORADAS AL MODELO 200 DEL IMPUESTO SOBRE SOCIEDADES 2018 ⬅

Página 2

Página 12

Página 13

Ajustes Páginas 12 y 13

Página 21

Página 21

Documento de ingreso y devolución

Documento de ingreso y devolución

⊗ No existe ninguna novedad con respecto a ejercicios anteriores en cuanto al plazo de presentación de la declaración:

- para entidades cuyo ejercicio económico coincide con el año natural hasta el 25 de julio de 2019, declaración anual 2018 (modelos 200 y 220)

- para el resto de entidades en los 25 días naturales siguientes a los seis meses posteriores al fin del período impositivo.

⊗ La principal novedad para el ejercicio 2018 consiste en que a partir del 1 de julio de 2019 el programa de ayuda PADIS del Modelo 200 ya no estará disponible y será sustituido por SOCIEDADES WEB, un formulario de ayuda para periodos impositivos iniciado a partir del 1 de enero de 2018.

⇒ SOCIEDADES WEB será la “plataforma de trabajo” que permitirá la presentación de la liquidación del Impuesto sobre Sociedades a todos aquellos usuarios que deseen utilizar las herramientas que la Agencia Tributaria pone a disposición de los contribuyentes para efectuar sus declaraciones y autoliquidaciones. Será muy similar a “Renta Web”, la herramienta que permite a las personas físicas presentar sus declaraciones de Renta. No será necesario descargar ningún programa para liquidar el impuesto.

Sociedades Web permitirá al usuario incorporar datos que ya hubiese declarado en liquidaciones previas, y de esta forma agilizar su trabajo. Desde Sociedades Web también podrá accederse a la cumplimentación de los formularios que permiten acompañar la información adicional que el contribuyente (estará obligado en los casos de establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español) deba enviar previamente a la presentación de la declaración por vía electrónica.

✔ Ventajas formularios Web:

- Sin requisitos de descarga previa, instalación, configuración,…

- Sin dependencias con configuraciones locales

- Actualización automática de versiones

- Compatible con dispositivos (tablets, smartphones, etc…)

- Ubicuidad. Capacidad de empezar la declaración en un dispositivo y acabarlo en otro

Funcionalidades de Sociedades WEB:

Ofrece la posibilidad de hacer:

- Nueva declaración

- Continuar con sesión de trabajo

- Importar una declaración (fichero.200)

- Modificar una declaración presentada

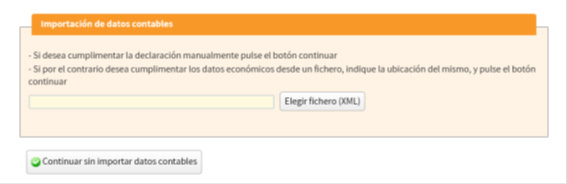

- Importación información contable

¡ SOLO es aplicable al crear una declaración nueva, tras indicar el tipo de entidad y estado de cuentas.

Sistemas operativos

- Windows, Linux, Mac, Android, IOS

Navegadores

Se recomiendan las últimas versiones soportadas de sus fabricantes.

Internet Explorer, Chrome, Firefox, Safari, Android Browser

Impresoras

- Archivo PDF

- De inyección o laser con resolución mínima de 300pp

⇒ Existen dos vías de presentación posibles:

- Sociedades Web

- Software de terceros Presentación Directa.

Con el programa de Sociedades del Club del Asesor puede presentarse el impuesto obteniendo los datos del programa de contabilidad del Club del Asesor o introduciendo, de una forma muy sencilla, la información en el propio programa, todo ello dentro de la aplicación fiscal contable

La AEAT recomienda la Calidad de la información

- Se requiere disponer de datos de calidad, aumentar la calidad de las declaraciones presentadas.

- Se han mejorado los procesos de validación de la información.

- Se revisan los programas externos que confeccionan ficheros 200 para su adecuación a las especificaciones de esta campaña.

- No se admitirá la presentación de declaraciones con personas o entidades mal identificadas.

¿Se puede vincular el vehículo del administrador a la sociedad de la que recibe un salario?

Dada la versatilidad de los vehículos a motor para ser utilizados tanto en funciones empresariales como en asuntos de índole personal, resulta difícil determinar y acreditar qué parte de su coste se corresponde con la actividad económica y qué parte es consumo propio de un bien particular, no relacionado con el desarrollo de la actividad económica.

La solución adoptada por la Administración Tributaria no es igual para ambos impuestos (IRPF e IVA), correspondiendo una fórmula más rígida en IRPF, donde se vincula la deducibilidad del gasto al uso exclusivo del bien para fines empresariales. En el IVA se flexibiliza el criterio al permitirse una deducción parcial del impuesto, estableciéndose una presunción legal de afectación del vehículo con fines empresariales del 50%.

Al contrario de lo que ocurre en el Impuesto sobre la Renta de las Personas Físicas, en el Impuesto sobre Sociedades no se requiere el uso exclusivo del vehículo para poder imputar su compra o gastos derivados de uso del mismo, en la cuenta de explotación de la entidad. Esto no quiere decir que el uso de un vehículo de la empresa por parte de sus socios, administradores, familiares hasta segundo grado de consanguinidad, trabajadores, etc., no tenga implicaciones fiscales al respecto de la regulación como operaciones vinculadas, retribuciones en especie u otros.

En este sentido, en la determinación de la base imponible del Impuesto sobre Sociedades serán deducibles los gastos por amortización del vehículo (no el importe de su adquisición), así como los suministros, combustible o similares, en la medida en que el vehículo se utilice para realizar la actividad de la sociedad, siempre que cumplan los requisitos en términos de inscripción contable, devengo, justificación documental e imputación temporal y en la medida que no tienen la consideración de gasto fiscalmente no deducible conforme a lo establecido en el artículo 15 de la LIS.

En lo que respecta a la deducibilidad de los gastos ocasionados por la utilización o cesión de vehículo al administrador o empleado de la sociedad, la empresa podrá deducirse todos los gastos relacionados con el vehículo, pero deberá imputar una retribución en especie a favor de la persona que lo esté utilizando. Para ello, el empresario debe determinar y probar cuál es el efectivo grado de afectación que el vehículo adquirido tiene a la actividad de la sociedad y que parte se destina a uso privado del socio, administrador o empleado. En ese caso, los gastos que sean proporcionales al uso que se hace del vehículo para fines particulares, tendrá el carácter de gasto de personal como retribución en especie, y será igualmente deducible para la empresa.

A efectos de IVA, en concreto el TEAC ha establecido que el criterio a seguir ha de ser el mismo a efectos del Impuesto sobre la Renta de las Personas Físicas – para la imputación de la renta en especie –, precisando que dicho criterio ha de ser el de la disponibilidad del vehículo para el uso del trabajador y no el de uso efectivo del vehículo.

La deducción de los gastos por utilización o cesión de vehículo, se encuentra recogida en el artículo 95.3, reglas 2ª y 3ª de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, dónde se reconoce expresamente un derecho a la deducción de la cuota de IVA limitado al grado de afectación del vehículo; para ello, se presume que el grado efectivo de utilización de los bienes al desarrollo de la actividad es del 50%.

No obstante lo anterior, esta es una presunción iuris tantum que puede ser desvirtuada mediante prueba en contrario, ya sea bien en una afectación superior o inferior, imponiendo al contribuyente la carga de acreditar el diferente grado de afección.

Diferencias entre el impuesto sobre sociedades de un partido político y el de una sociedad mercantil

Los partidos políticos gozan de exención en el IS por las rentas obtenidas para la financiación de las actividades que constituyen su objeto o finalidad.

En particular, están exentos los siguientes rendimientos e incrementos de patrimonio:

a) Las cuotas y aportaciones satisfechas por sus afiliados. Esta exención también debe extenderse a las aportaciones realizadas a los partidos políticos por sus adheridos y simpatizantes.

b) Las subvenciones públicas percibidas para su financiación.

c) Las donaciones privadas efectuadas por personas físicas, así como cualquier otro incremento de patrimonio que se ponga de manifiesto por adquisiciones a título lucrativo.

d) Los rendimientos obtenidos en el ejercicio de sus actividades propias. En caso de que para ello el partido político tenga que desarrollar una explotación económica, la exención ha de requerir un reconocimiento expreso por parte de la Administración tributaria.

e) Las rentas generadas en la transmisión onerosa de bienes o derechos afectos a la realización de su objeto o finalidad propia, siempre que el importe obtenido en la transmisión se destine a nuevas inversiones vinculadas con su objeto o finalidad propia, así como a la financiación de sus actividades, en los plazos establecidos en la normativa del IS. Las nuevas inversiones deben realizarse dentro de plazo comprendido entre el año anterior a la fecha de entrega o puesta a disposición del elemento patrimonial y los 3 años posteriores y mantenerse en el patrimonio de la entidad durante 7 años, excepto que su vida útil conforme al método de amortización que se aplique, sea inferior (LIS art.110.c).

f) Los rendimientos procedentes de los bienes y derechos que integran el patrimonio del partido político.

No obstante, están sujetos y no exentos del IS los siguientes rendimientos e incrementos de patrimonio obtenidos por los partidos políticos:

a) Las rentas generadas en la transmisión onerosa de bienes o derechos no afectos a la realización de su objeto o finalidad propia, aun cuando el importe obtenido se reinvierta en bienes o derechos afectos a la realización de su objeto o finalidad.

b) Las rentas generadas en la transmisión onerosa de bienes o derechos afectosa la realización de su objeto o finalidad propia, cuando el importe obtenido no se reinvierta en bienes o derechos afectos a la realización de su objeto o finalidad o el importe obtenido no se destine a financiar sus actividades propias.

c) Las rentas generadas en la transmisión lucrativa de bienes o derechos, salvo que el beneficiario sea una entidad sin fines lucrativos acogida al régimen de la L 49/2002.

d) Los rendimientos obtenidos en el ejercicio de sus actividades propias, cuando para ello el partido político tenga que desarrollar una explotación económica y no se haya declarado la exención expresa por parte de la Administración tributaria.

Los partidos políticos están obligados a presentar declaración por el IS (modelo 200) respecto de las rentas no exentas (señaladas en el párrafo anterior) en el plazo establecido de forma general, esto es, dentro de los 25 días siguientes a los seis meses posteriores a la conclusión del período impositivo.

Por lo que se refiere a las particularidades del modelo 200 del partido político, indicar que en la primera página, relativa a los caracteres de la declaración habrá que marcar la casilla de entidad parcialmente exenta.

DESCARGA EL NUEVO MODELO 200 EN PDF AQUÍ

El impuesto de sociedades incluido en el programa fiscal contable del Club del Asesor dispone de una utilidad de traspaso e introducción de datos muy sencilla y útil para los asesores fiscales.

Al entrar al modelo 200 se traspasarán los datos automáticamente y en este orden:

- los Datos del año anterior

- la contabilidad del ejercicio actual del Club del Asesor

- Introducción de saldos del ejercicio actual.

Del año anterior, se traspasan:

- los datos de la página 1,

- los apartados A, B1 y B2 de la página 2,

- el estado de cambios de patrimonio de las páginas 10 y 11,

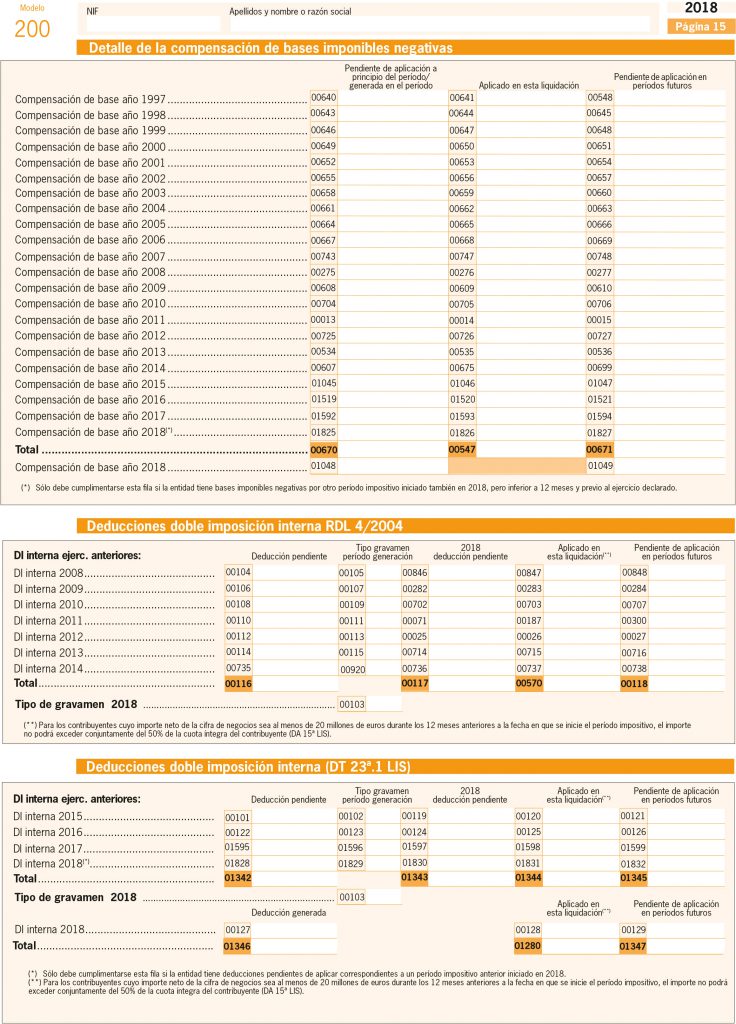

- el detalle de la compensación de bases imponibles negativas de la página 15,

- los NIFs de la página 21,

- las operaciones de la página 23,

- los datos referentes a las UTES de la página 24

- los importes de los pagos fraccionados realizados en el modelo 202 en la página 14 bis.

⇒ Si no llevamos la contabilidad con El Club del Asesor, podemos introducir los datos desde la introducción de Saldos. En el apartado de Saldos N, introducimos los datos del ejercicio actual.

⇒ Si queremos introducir datos en una cuenta que no está en la introducción de saldos podemos darla de alta en la opción Relación de cuentas, donde indicaremos las casillas a las que queremos llevar el saldo.

– Estos saldos introducidos, nos servirán tanto para el modelo 200 como para las cuentas anuales. –

Desde la pantalla de Saldos, se pueden introducir los datos manualmente en todas las cuentas, también “Importar” desde el programa de Sage Contaplus, desde el fichero que genera el programa de Logic o desde un fichero de saldos creado por su programa informático.

⇒ Para importar los datos de Contaplus tendremos que indicar y seleccionar la ruta de la instalación del programa Contaplus. Para ello, nos vamos al menú de “Configuración – Datos generales”, y seleccionamos, con el botón de la lupa, la ruta donde tengamos los datos del programa. Una vez seleccionada, aceptamos y cuando tengamos todos los saldos en pantalla, guardamos y desde el propio modelo 200 del 2018 importamos.

RÉGIMEN ESPECIAL DE ENTIDADES SIN FINES LUCRATIVOS E IMPUESTOS DE SOCIEDADES

Régimen especial de entidades sin fines lucrativos.

1) ENTIDADES.

En primer lugar, conviene concretar que únicamente pueden aplicar el régimen especial de entidades sin fines lucrativos previsto en la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo (en adelante, “Ley 49/2002“), las siguientes entidades:

– Las fundaciones;

– Las asociaciones declaradas de utilidad pública;

– Las organizaciones no gubernamentales de desarrollo a que se refiere la L 23/1998 ;

– Las delegaciones de fundaciones extranjeras inscritas en el Registro de Fundaciones;

– Las federaciones deportivas españolas y las federaciones deportivas territoriales de ámbito autonómico integradas en aquéllas;

– El Comité Olímpico Español y el Comité Paralímpico Español;

– Las federaciones y asociaciones de las entidades sin fines lucrativos anteriores.

2) OPCIÓN.

Como se indica en la descripción de la consulta la aplicación del régimen fiscal especial para las entidades sin fines lucrativos requiere la opción por dicho régimen en la forma y plazos que se establezca reglamentariamente. En definitiva, el régimen es voluntario, de tal manera que pueden aplicarlo las entidades que cumplan los requisitos exigidos en el artículo 3 de la Ley 49/2002.

3) PARTICULARIDADES EN EL IS.

En cuanto a las particularidades en el IS, señalar que las entidades sin fines lucrativos que cumplan los requisitos para disfrutar del régimen fiscal especial, gozan de la exención de determinadas rentas, estando sujetas exclusivamente aquellas rentas derivadas de explotaciones económicas no exentas (por lo tanto, en este régimen se tributa exclusivamente por las rentas no exentas).

De modo que, la base imponible del IS de las entidades sin fines lucrativos está integrada exclusivamente por las rentas derivadas de las explotaciones económicas no exentas. En particular, son explotaciones económicas sujetas:

– las realizadas ajenas a su objeto o finalidad estatutaria.

– las realizadas en cumplimiento de su objeto o finalidad estatutaria cuando la explotación económica no se encuentre entre las mencionadas en el art.7 Ley 49/2002.

En la determinación de la base imponible se aplican las normas generales del IS. No obstante, no tienen la consideración de partidas deducibles los siguientes:

1) Los gastos imputables, exclusivamente, a las rentas exentas.

En las actividades exentas no se gravan ni los ingresos ni los gastos derivados de tales operaciones. Por el contrario, los gastos imputables, directa o indirectamente, a las actividades gravadas (sujetas y no exentas), tienen la consideración de partidas deducibles.

2) Las cantidades destinadas a la amortización de elementos patrimoniales no afectos a las actividades económicas sometidas a gravamen.

3) Las cantidades que constituyan aplicación de resultados y, en particular, los excedentes que, procedentes de actividades económicas gravadas, se destinen al sostenimiento de actividades exentas.

4) Los gastos que no tienen la consideración de gastos deducibles (art. 15 LIS), cualquiera que fuese el contribuyente en el que se manifiesten.

Otra particularidad de este régimen se produce en el supuesto de transmisión de elementos patrimoniales de la entidad ya que en la transmisión de bienes y derechos integrantes del patrimonio de la entidad puede diferenciarse entre las rentas generadas en una transmisión onerosa o lucrativa:

1) Transmisión onerosa. Según que el elemento transmitido derive de su actividad gravada o exenta tendremos:

– elemento afecto a su actividad gravada y no exenta: en este caso la renta obtenida debe integrarse en la base imponible de la entidad; y

– elemento afecto a su actividad exenta: en este caso, la renta obtenida goza de exención sin condición alguna.

2) Transmisión lucrativa. Según que el elemento transmitido derive de su actividad sujeta o exenta tendremos:

– elemento afecto a su actividad sujeta: en este caso, la renta obtenida está sujeta a tributación, determinándose el importe de la renta por diferencia entre el valor de mercado del elemento transmitido y su valor fiscal (LIS art.17). Además, el gasto que se hubiese contabilizado por esta transmisión lucrativa no sería fiscalmente deducible; y

– elemento afecto a su actividad exenta: en este caso, la renta obtenida está exenta.

Por otro lado, el tipo de gravamen al que se somete la base imponible de las entidades sin fines lucrativos es el 10% frente al tipo del 25% al que se someten las entidades parcialmente exentas.

Tributación por régimen distinto al de entidades sin fines lucrativos.

Si no se optara por la aplicación del régimen fiscal especial de entidades sin fines lucrativos, la entidad tributará, como cualquier otra entidad, por el resultado contable (cálculo Base Imponible= Resultado contable +/- ajustes conforme a normativa fiscal), salvo que siga aplicando el régimen fiscal especial de entidades parcialmente exentas, por el que seguirá tributando exclusivamente por las rentas derivadas de las actividades sujetas y no exentas de gravamen.

La Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (en adelante, “LIS“) enumera las siguientes rentas no exentas obtenidas por las entidades parcialmente exentas:

a) Rendimientos derivados del ejercicio de actividades económicas aun cuando se realicen en cumplimiento de su objeto social. Se incluyen las plusvalías y minusvalías que proceden de la transmisión de elementos patrimoniales afectos a actividades económicas.

- b) Rendimientos derivados del patrimonio. Por patrimonio de la entidad debe entenderse el conjunto de bienes y derechos titularidad de la misma, estén o no afectos al desarrollo de su objeto o finalidad específica. En esta categoría de rentas puede mencionarse la derivada de inmuebles no afectos a actividades económicas o la de rendimientos de activos financieros, entre otros, de la cartera de valores. En particular, están sujetos los dividendos o participaciones en beneficios que perciban las entidades parcialmente exentas, sin perjuicio de que puedan aplicar la exención para evitar la doble imposición de dividendos.

- c) Rentas obtenidas en la transmisión del patrimonio que no estén exentas al amparo del artículo 110 LIS. Estas rentas proceden de la transmisión de cualquier elemento del mismo.

d) Además, aún cuando no lo recoge la LIS, en la base imponible del IS de estas entidades debería sumarse la inclusión de las rentas positivas obtenidas por una entidad no residente cuando se cumplan las circunstancias previstas en el artículo 100 LIS referente a la transparencia fiscal internacional.

NOTA INFORMATIVA CAMPAÑA SOCIEDADES 2018-2019

La principal novedad de la Campaña Sociedades 2018 consiste en que, a partir del 1 de julio de 2019, no estará disponible el programa de ayuda PADIS del Modelo 200, que será sustituido, para períodos impositivos iniciados a partir del 1 de enero de 2018, por un formulario de ayuda (Sociedades WEB), con el objetivo de introducir mejoras en la gestión de las declaraciones tributarias presentadas por los contribuyentes.

Este servicio de ayuda ofrece mayores ventajas para tramitar y presentar la declaración del Impuesto sobre Sociedades, ya que permite el acceso directo al servidor de la Agencia Tributaria sin necesidad de tener que descargar un programa de ayuda en un ordenador, como hasta ahora era necesario. De este modo, utilizando cualquier dispositivo electrónico que permita la conexión con este servidor, puede procederse a cumplimentar la declaración.

A partir del 1/7/2019, el Impuesto sobre Sociedades podrá presentarse utilizando 2 vías:

- Sociedades WEB.

- Software de terceros, mediante la generación de un fichero 200.

En esta campaña, se han mejorado los procesos de validación de la información, por lo que se recomienda revisar los programas externos que confeccionan ficheros 200 para su adecuación a las especificaciones de esta campaña, ya que en caso de que el fichero creado para su presentación mediante Sociedades web o presentación directa, no cumpla con las validaciones requeridas en esta campaña, el fichero será rechazado.

Por esta razón, se recomienda anticipar la validación/presentación del Modelo 200, con el objetivo de que, en caso de producirse alguna incidencia en la generación del fichero, se pueda disponer de tiempo suficiente para la subsanación antes del fin de plazo de presentación.

Otra novedad de esta campaña, es que no se admitirá la presentación de declaraciones con personas o entidades mal identificadas (NIF de socios, administradores, entidades participadas, etc.). En aquellos casos en que tiene cabida la cumplimentación de datos de identificación de terceros países (mediante campo de país o marca similar al efecto) no se realizará la validación contra el censo de la AEAT.

Por tanto, se recomienda la utilización de forma previa del servicio de ayuda de identificación que se encuentra disponible en la web de la AEAT, donde se puede consultar la identificación tanto de forma individual como de forma masiva.

NOTA INFORMATIVA AEAT

– PREGUNTAS Y RESPUESTAS DEL IS –

❓ Pregunta

Cliente propietario de una Sociedad Limitada en la que tiene una participación del 100% y además es administrador único. El pasado día 9 de julio recibe una propuesta de liquidación provisional sobre el Impuesto sobre Sociedades del ejercicio 2014 que modifica la base imponible del impuesto al considerar que esta sociedad no tiene derecho a deducirse cantidad alguna en concepto de sueldo, ni de dietas, al tener el administrador el control de la sociedad y ser su único administrador. Consideran el sueldo y las dietas como liberalidades, porque la relación de mi cliente y el sujeto pasivo no está sujeta a la jurisdicción laboral sino mercantil. Estas son parte de las motivaciones para quitar el sueldo y las dietas aumentando así la base imponible.

⏩ Respuesta ⏩

La situación que se nos plantea resulta complicada para los intereses del Cliente. Es cierto que la redacción de la actual Ley del IS, en su art. 15.e) excluye las retribuciones al administrador por el desempeño de funciones de alta dirección. Sin embargo, el mismo precepto establece dichas remuneraciones como consecuencia de un contrato laboral. Del escrito de la consulta no parece derivarse que exista tal contrato. A su vez, la Dirección General de Tributos, en su Consulta Vinculante V3104-16, determina la deducibilidad del gasto en el IS del socio-administrador único que ejerce funciones de alta dirección. Con esta doctrina se contradice a la jurisprudencia existente. El problema reside en que para el ejercicio 2014 no se aplicaba la actual Ley del IS. En la redacción anterior no había duda, tanto jurisprudencial como administrativamente, en que la remuneración que perciben los administradores, en cuanto no se encuentre reflejado en los estatutos, no resulta un gasto deducible en el IS, constatando que se trata de una liberalidad.

Por todo lo anterior, concluimos que existe un riesgo en las reclamaciones. Además de los argumentos que aporta el consultante, se podría asesorar en complementar dichos argumentos con la doctrina anteriormente citada (CV V3104-16) y retrasar lo máximo posible acudir a la vía jurisdiccional, si bien consideramos que la Administración Tributaria no va a aceptar dicho criterio de la DGT puesto que dicha cuestión se basa en la Ley del Impuesto sobre Sociedades y no en el Texto Refundido de la Ley del Impuesto sobre Sociedades.

En cuanto a la posibilidad de que el socio esté percibiendo importes por el trabajo efectivamente realizado, en el ejercicio 2014 aplicaba la teoría del vínculo que suponía que no pueden coexistir una relación mercantil y una relación laboral especial (de alta dirección que implica por tanto la realización de funciones ejecutivas), ni sus correspondientes contratos, para regular el desempeño de funciones ejecutivas, por lo que si se podría tratar de defender que el socio está realizando un trabajo regular para la compañía siempre y cuando se pueda demostrar por cualquiera de los medios de prueba.

❓ Pregunta

2 sociedades que se han fusionado en este ejercicio 2019.

¿Deben presentar impuesto sobre sociedades ya de 2018 como una única entidad?

¿Deben presentarlo por separado hasta el próximo año?

¿Y las cuentas anuales del Registro Mercantil?

⏩ Respuesta ⏩

En el impuesto sobre sociedades, una operación de fusión genera en la entidad transmitente (absorbida) una renta por la diferencia entre el valor normal del mercado de los elementos transmitidos y su valor contable, corregido en su caso, por los ajustes fiscales derivados de la transmisión.

Del literal de la consulta se desprende que la operación de fusión se ha realizado en 2019. A estos efectos, asumiendo en principio que el ejercicio social de las sociedades en cuestión transcurre desde el 1 de enero al 31 de diciembre – podría ser otro distinto-, la declaración del impuesto se debería realizar con carácter normal en los 25 días siguientes a la aprobación de cuentas anuales, por separado. Al ser un ejercicio cerrado para ambas entidades con carácter previo a la fusión, deberá tomarse como referencia las cuentas anuales y cuenta de pérdidas y ganancias cerradas en tal período, sin tener en cuenta para la declaración del IS 2018 la fusión, ya que ésta fue realizada en un ejercicio social posterior.

Ahora bien, en relación al ejercicio 2019 y a la declaración del Impuesto sobre Sociedades:

La eficacia de la fusión se producirá con la inscripción de la nueva sociedad o, en su caso, con la inscripción de la absorción en el Registro Mercantil competente a efectos del artículo 46 de la Ley de Modificaciones Estructurales y que una vez inscrita la fusión se cancelarán los asientos registrales de las sociedades extinguidas a efectos. Además de las dudas acerca de la declaración del impuesto, también surgen naturalmente dudas en cuanto a quién es la encargada por ejemplo de presentar los pagos fraccionados para ambas sociedades.

Dicho lo anterior, parece razonable abogar por que las entidades absorbidas deberán presentar sus declaraciones periódicas de forma independiente hasta el período de liquidación en el que la escritura de fusión se inscriba en el Registro Mercantil. Lo mismo ocurrirá con el Impuesto sobre Sociedades, dónde la sociedad absorbida deberá presentar la declaración en los 25 días siguientes al transcurso de seis meses desde la fecha de la fusión.

Acogimiento al régimen especial fusiones y escisiones del capítulo VII del título VII de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades

El régimen general de fusión sin embargo, constituye en la práctica una excepción, pues en la mayoría de las ocasiones las sociedades intervinientes buscan acogerse al régimen especial de diferimiento de impuestos. El acogimiento al régimen fiscal especial puede realizarse en aquellos casos en los que exista un motivo económico válido, y no por motivos de fraude o evasión fiscal.

En estos casos, la sociedad que realice cualquiera de las operaciones incluidas en el ámbito de aplicación del régimen especial, no integrará en su base imponible las rentas que por aplicación del régimen general antes expuesto se deberían incluir en su base imponible.

Asimismo, cuando la operación de fusión determine una sucesión a título universal, se transmitirán a la entidad adquirente los derechos y las obligaciones tributarias de la entidad transmitente, que asumirá el cumplimiento de los requisitos necesarios para continuar en el goce de beneficios fiscales o consolidar los disfrutados por la entidad transmitente.

❓ Pregunta

¿Una asociación sin fines de lucro con ingresos menores a 3.000€ debe presentar impuestos? ¿Cuándo debe ser la presentación?

⏩ Respuesta ⏩

Según establece el artículo 124 de la LIS no están obligados a declarar los siguientes contribuyentes del Impuesto:

– Las entidades totalmente exentas del Impuesto a las que se refiere el artículo 9.1 de la LIS.

– Las entidades parcialmente exentas del Impuesto a las que se refiere el artículo 9.3 de la LIS, se excluyen de dicho epígrafe las asociaciones sin ánimo de lucro a las que se aplique la Ley 49/2002, siempre que cumplan los siguientes requisitos:

- Que sus ingresos totales no superen 75.000 euros anuales.

- Que los ingresos correspondientes a rentas no exentas no superen 2.000 euros anuales.

- Que todas las rentas no exentas que obtengan estén sometidas a retención.

Por su parte, el art. 9.3.a) de la LIS declara lo siguiente:

“3. Estarán parcialmente exentos del Impuesto en los términos previstos en el capítulo XIV del título VII de esta Ley:

a) Las entidades e instituciones sin ánimo de lucro no incluidas en el apartado anterior.”

Las “entidades e instituciones no incluidas en el apartado anterior” son:

a) Las fundaciones.

b) Las asociaciones declaradas de utilidad pública.

c) Las organizaciones no gubernamentales de desarrollo a que se refiere la Ley 23/1998, de 7 de julio, de Cooperación Internacional para el Desarrollo, siempre que tengan alguna de las formas jurídicas a que se refieren los párrafos anteriores.

d) Las delegaciones de fundaciones extranjeras inscritas en el Registro de Fundaciones.

e) Las federaciones deportivas españolas, las federaciones deportivas territoriales de ámbito autonómico integradas en aquéllas, el Comité Olímpico Español y el Comité Paralímpico Español.

f) Las federaciones y asociaciones de las entidades sin fines lucrativos a que se refieren los párrafos anteriores.

Sentado todo lo anterior se concluye que, si la asociación a la que se refiere el Cliente no se encuentra incluida entre las mencionadas aquí arriba, los ingresos no superan los 75.000€, que los ingresos correspondientes a rentas no exentas no superan los 2.000€ anuales y que las rentas no exentas que obtengan hayan estado sometido a retención, no tendrá la obligación de declarar en el IS. De lo contrario, se deberá presentar la declaración referente al ejercicio 2018 (asumiendo que el ejercicio fiscal de la asociación coincide con el año natural) como último día el 25 de julio de 2019.

❓ Pregunta

Sociedad Cooperativa con el IMPUESTO E SOCIEDADES /IRNR CON EP. DECLARACION ANUAL de alta el día 31/07/2019

Esta sociedad no ha tenido ningún ingreso y solo ha tenido gastos.

1. ¿Cuándo se presenta el Impuesto de Sociedades anual?

2. ¿Cómo debemos hacerlo, ya que solo hay gastos y los han tenido todos en el primer trimestre?

3. ¿Hay que presentar los pagos fraccionados del IS en este año en Octubre y Diciembre?

4. ¿Y la declaración anual la tengo que presentar el año que viene en julio o este mismo año?

Hay que tener en cuenta que la sociedad se está dando de baja.

⏩ Respuesta ⏩

En lo que se refiere a pagos fraccionados, se asume que la sociedad es una entidad de nueva constitución. De acuerdo con esta modalidad de determinación de los pagos fraccionados, en caso de que el ejercicio social coincida con el año natural, en el primer período impositivo en el que se constituye la entidad no va a haber obligación de efectuar pagos, dado que no existe ejercicio base de referencia.

En cuanto al segundo período impositivo, tampoco va a haber obligación de realizar el pago fraccionado correspondiente al mes de abril porque tampoco existe período impositivo base de referencia.Por el contrario, deben realizarse los pagos fraccionados correspondientes a los meses de octubre y diciembre de este segundo período, siendo el período inmediato anterior el que debe tenerse como referencia para calcular dichos pagos.

Por otro lado, en lo que se refiere al plazo de presentación de la declaración anual del Impuesto sobre Sociedades, el art. 124 de la Ley del Impuesto determina que el plazo de presentación de declaración es en los 25 días naturales siguientes a los 6 meses posteriores a la conclusión del período impositivo. Deberán reflejar la cuenta dede pérdidas y ganancias conforme al balance de situación de la empresa y una vez consignado, realizar los ajustes necesarios.

En cuanto a los pagos fraccionados, si se trata de una sociedad de nueva constitución, es decir, constituida en 2019, no deberá realizar pagos fraccionados en los meses de octubre y diciembre de 2019.

En lo que respecta al Impuesto anual, se deberá presentar dicha declaración dentro de los veinticinco días naturales siguientes a los seis meses posteriores a la conclusión del período impositivo, se entiende por conclusión del periodo impositivo la fecha de extinción de la sociedad. El hecho de que se esté tramitando la baja de la sociedad no lo exime de presentar la declaración por la actividad llevada a cabo hasta dicha fecha.

En lo que se refiere a pagos fraccionados, se asume que la sociedad es una entidad de nueva constitución. De acuerdo con esta modalidad de determinación de los pagos fraccionados, en caso de que el ejercicio social coincida con el año natural, en el primer período impositivo en el que se constituye la entidad no va a haber obligación de efectuar pagos, dado que no existe ejercicio base de referencia.

En cuanto al segundo período impositivo, tampoco va a haber obligación de realizar el pago fraccionado correspondiente al mes de abril porque tampoco existe período impositivo base de referencia.

Por el contrario, deben realizarse los pagos fraccionados correspondientes a los meses de octubre y diciembre de este segundo período, siendo el período inmediato anterior el que debe tenerse como referencia para calcular dichos pagos.

Por otro lado, en lo que se refiere al plazo de presentación de la declaración anual del Impuesto sobre Sociedades, el art. 124 de la Ley del Impuesto determina que el plazo de presentación de declaración es en los 25 días naturales siguientes a los 6 meses posteriores a la conclusión del período impositivo

❓ Pregunta

Preparando el IS de 2018, pero aún no ha presentado el IS de 2017. La empresa no dispone de contabilidad ni de las facturas y datos necesarios para confeccionar la contabilidad de ese ejercicio.

-¿existe alguna manera de poder explicar este hecho a Hacienda?

– ¿No comunicamos nada?