EL MODELO 232 EN EL PROGRAMA FISCAL CONTABLE DEL CLUB DEL ASESOR

El Club del Asesor ha incorporado recientemente en su programa fiscal contable el modelo 232, declaración informativa, de cumplimentación obligatoria, de las operaciones vinculadas o relaciones con países o territorios declarados como paraíso fiscal.

¿Quién está obligado a presentar el modelo 232?

Están obligadas a presentar el modelo 232 los contribuyentes del Impuesto sobre Sociedades y del Impuesto sobre la renta de no residentes que actúen mediante establecimiento permanente, así como las entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, que realicen las siguientes operaciones con personas o entidades vinculadas en los términos previstos en el artículo 18.2 de la Ley 27/2014, del Impuesto sobre Sociedades.

¿Cuál es el plazo de presentación del modelo 232?

En el mes siguiente a los diez meses posteriores a la conclusión del periodo impositivo al que se refiera la información a suministrar. Por tanto, cuando se trate de contribuyentes cuyo ejercicio económico coincida con el año natural, el plazo de presentación de la declaración queda fijado desde el 1 al 30 de noviembre. Los vencimientos de plazo que coincidan con un sábado o día inhábil o una festividad local o autonómica se considerarán trasladados al primer día hábil siguiente.

¿Cómo se presenta el modelo 232?

La presentación electrónica es obligatoria para todos los contribuyentes del Impuesto, no siendo posible ya la presentación de la declaración en papel en ningún supuesto.

Desde nuestros programas del Club del Asesor se accede directamente a este servicio de presentación del modelo 232.

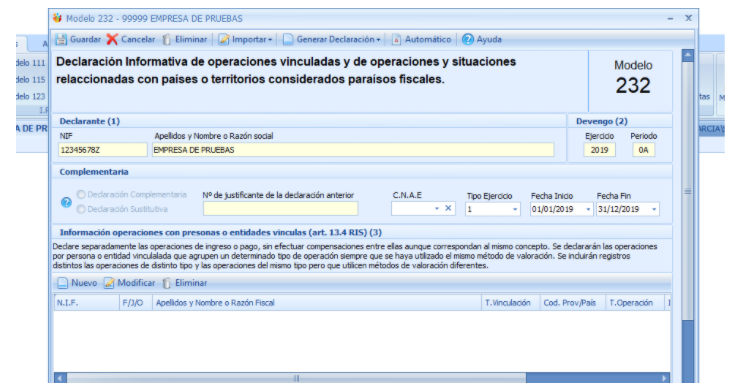

Identificación

El formulario de identificación ha de tener cumplimentados los campos “NIF“, “Apellidos y nombre o Razón social“, “Ejercicio“, “CNAE“, “Fecha inicio” y “Fecha fin“. El ejercicio debe coincidir con el año que consta en la fecha de inicio del periodo impositivo.

Estos datos se traspasan desde el apartado EMPRESAS por lo que no se pueden modificar en el modelo.

La validación a la hora de grabar el NIF en Empresas, responderá a los siguientes casos:

Primero valida si el NIF introducido es un NIF válido, si no es correcto comprobará que el NIF introducido sea un NIE o un CIF.

Nombre: La forma correcta de grabar el campo Nombre Fiscal en Empresas es Apellido1 – Apellido2 – Nombre separados entre ellos por un único espacio.

Devengo

Ejercicio: Se rellena con las cuatro cifras del año al que corresponde la declaración. El ejercicio debe coincidir con el año que consta en la fecha de inicio del periodo impositivo. Este dato tampoco se podrá modificar en el modelo ya que el ejercicio será el del programa.

C.N.A.E: Código correspondiente a la Clasificación Nacional de Actividades Económicas.

Tipo de ejercicio: Se selecciona en un desplegable.

Periodo impositivo: Debe consignar las fechas de inicio y cierre del periodo impositivo.

Periodo Impositivo:

- El periodo impositivo puede tener una duración igual o inferior a 12 meses, pero nunca superior.

- El periodo impositivo no tiene por qué iniciarse el primer día del año natural, puede iniciarse cualquier día del año.

- El periodo impositivo al que se ha de referir la declaración generalmente coincide con el ejercicio económico de cada entidad.

¿Cómo se hace una Declaración Complementaria o Sustitutiva del modelo 232 en el programa fiscal contable del Club del Asesor?

Se marcará con una X la casilla Declaración complementaria cuando la presentación de la declaración tenga por objeto incluir datos que, debiendo haber sido incluidas en otra declaración del mismo ejercicio presentada con anterioridad, hubieran sido omitidas en la misma. En esta declaración solo se incluirán los datos omitidos que motivan su presentación.

Se marcará con una X la casilla Declaración sustitutiva cuando la presentación de la declaración tenga por objeto anular y sustituir completamente a otra declaración anterior del mismo ejercicio en la cual se hubieran incluido datos inexactos o erróneos.

Tanto en el caso de declaraciones complementarias como en el de declaraciones sustitutivas, se hará constar también en este apartado de la hoja resumen el número identificativo de 13 dígitos que figura en la primera página (número de justificante) del documento que emite como respuesta la AEAT.

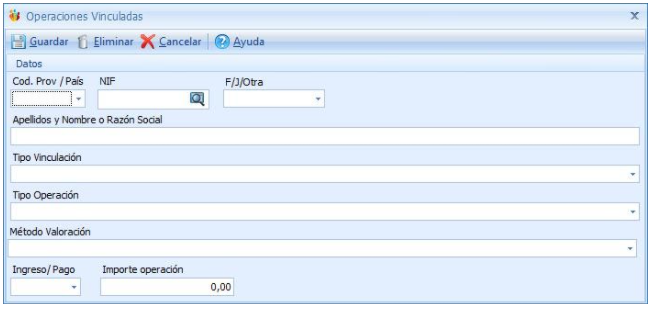

¿Cómo se introduce la información de operaciones con personas o entidades vinculadas en el programa fiscal contable del Club del Asesor?

Se deben separar los ingresos de los pagos, sin poder compensarse entre ellos, aunque correspondan al mismo concepto. Igualmente se debe declarar agrupadas las operaciones de un mismo NIF que tengan el mismo Tipo de operación y utilicen el mismo Método de valoración.

Cód. Prov / País: Cuando la persona o entidad vinculada sea residente en territorio español, se consignarán los dos dígitos correspondientes a su provincia de residencia. Para no residentes en territorio español se consignará el código país de residencia de la persona o entidad vinculada, según el desplegable que se facilita.

Persona o entidad vinculada Se debe consignar el NIF (número de identificación fiscal) de la persona o entidad vinculada. En caso de que la persona o entidad vinculada sea no residente en territorio español y no tenga asignado NIF, se deberá consignar el Número de Identificación Fiscal del país de residencia, si lo hubiera.

Apellidos y nombre / Razón social: Se deben consignar los apellidos y nombre o la razón social de la persona o entidad vinculada.

Tipo Vinculación: Seleccione en el desplegable el tipo al que se refiere la operación relacionada.

Tipo Operación: Seleccione en el desplegable el dígito identificativo del tipo de operación que corresponda. Todos los conceptos se refieren a operaciones de ingreso o pago indistintamente.

Método Valoración: Seleccione en el desplegable el número y la letra que corresponda de acuerdo con el artículo 18.4 de la LIS. Se deben declarar en registros distintos las operaciones del mismo tipo pero que utilicen métodos de valoración diferentes.

Ingreso / Pago: Consigne I o P, según se trate de ingreso o de pago.

Importe Operación: Se debe consignar el importe de la operación sin incluir el IVA.

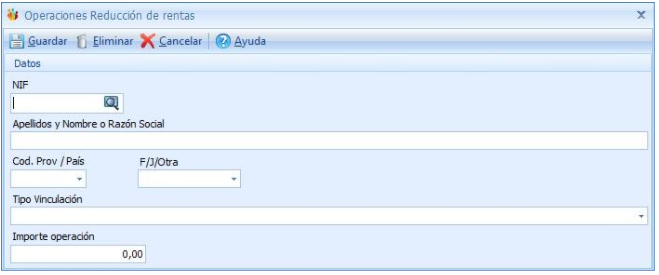

Operaciones con personas o entidades vinculadas en caso de aplicación de la reducción de las rentas procedentes de determinados activos intangibles

Nº Identificación de la matriz: Introduzca o seleccione mediante la lupa el NIF de la entidad matriz de la declarante. Si la matriz es no residente en territorio español deberá consignar el Número de Identificación Fiscal del país de residencia, si lo hubiera, precedido por las dos letras del código ISO de dicho país.

Razón social (matriz): Indique el nombre de la entidad matriz de la declarante.

Persona o entidad vinculada – NIF: Se debe consignar el NIF (número de identificación fiscal) de la persona o entidad vinculada. En caso de que la persona o entidad vinculada sea no residente en territorio español y no tenga asignado NIF, se deberá consignar el Número de Identificación Fiscal del país de residencia, si lo hubiera.

Apellidos y nombre / Razón social: Se deben consignar los apellidos y nombre o la razón social de la persona o entidad vinculada.

Cód. Prov / País: Cuando la persona o entidad vinculada sea residente en territorio español, se consignarán los dos dígitos correspondientes a su provincia de residencia. Para no residentes en territorio español se consignará el código país de residencia de la persona o entidad vinculada, según el desplegable que se facilita.

F / J / Otra:

- Física (F) para personas físicas

- Jurídica (J) para contribuyentes cuyo NIF comience por A, B, C, D, F, J, P, Q, R y S

- Otras (O) para los que comiencen por E, H, U, N y W

- Los NIFs que empiece por V o G escogerán entre J y O dependiendo de si tienen o no personalidad jurídica, aunque normalmente los NIF que comienzan por G sí la tienen y los que comienzan por V no.

Tipo Vinculación: Seleccione en el desplegable el tipo al que se refiere la operación relacionada.

Importe Operación: Se debe consignar el importe de la renta antes de que se aplique la reducción establecida en el artículo 23 de la LIS sin incluir el IVA.

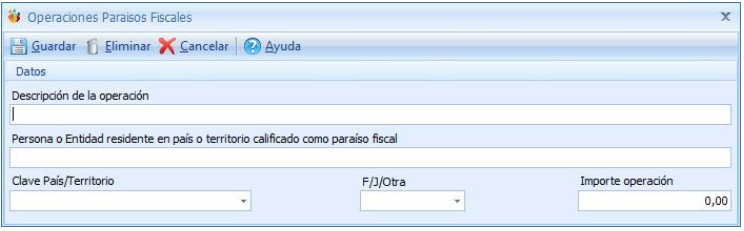

Operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales

Solo para aquellas entidades, que, durante el periodo impositivo, hayan efectuado operaciones con paraísos fiscales, o que a la fecha de cierre del periodo impositivo posean valores relacionados con los citados países o territorios. Se deberán incluir la totalidad de operaciones que la declarante realice con los paraísos fiscales, no sólo las operaciones con personas o entidades vinculadas.

Operaciones relacionadas con países o territorios calificados como paraísos fiscales

En el programa del Club del Asesor, en el campo Descripción de la operación se detallarán todas las operaciones efectuadas con o por personas o entidades residentes en paraísos fiscales, así como de los gastos de servicios correspondientes a operaciones realizadas, directa o indirectamente, con personas o entidades residentes en los citados países o territorios y de aquellas inversiones o gastos realizados en los mismos.

Persona o entidad residente en país o territorio calificado como paraíso fiscal: Se identificará a la persona o entidad con o por la que se realizan las operaciones.

Clave país/territorio: Seleccione en el desplegable la clave del país/territorio calificado como paraíso fiscal.

F / J / Otra:

- Física (F) para personas físicas

- Jurídica (J) para contribuyentes cuyo NIF comience por A, B, C, D, F, J, P, Q, R y S

- Otras (O) para los que comiencen por E, H, U, N y W

- Los NIFs que empiece por V o G escogerán entre J y O dependiendo de si tienen o no personalidad jurídica, aunque normalmente los NIF que comienzan por G sí la tienen y los que comienzan por V no.

Importe: Cuantía correspondiente a las operaciones o gastos efectuados, computándose por el valor por el que efectivamente se han realizado.

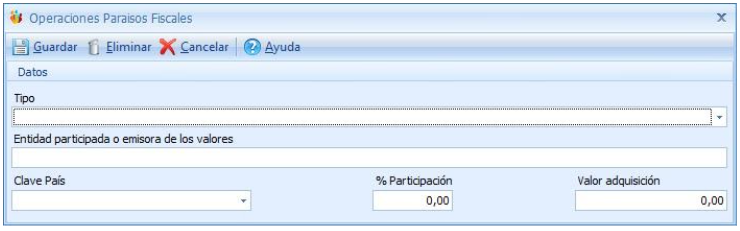

Tenencia de valores relacionados con países o territorios considerados como paraísos fiscales

Se indicarán los datos referidos a los valores poseídos a la fecha de cierre del período declarado.

Tipo: Seleccione en el desplegable la situación que mantiene son el paraíso fiscal.

Entidad participada o emisora de los valores: Se indicará la razón social de la entidad participada (Tipos A y B) o de la entidad emisora de los valores (Tipo C).

Clave país/territorio: Seleccione en el desplegable la clave del país/territorio calificado como paraíso fiscal.

% de participación: El que corresponda a los valores poseídos cuando Tipo sea A o B.

Valor de adquisición: Cuantía por la que se adquirieron los valores, computándose por el precio de adquisición, con independencia del período en el que hayan sido adquiridos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Deja tu comentario