Cómo presentar el modelo 420 de la Agencia Tributaria

¿Qué es el modelo 420?

El Modelo 420 es la autoliquidación trimestral de IGIC (Impuesto General Indirecto Canario)

¿Quién está obligado a presentar el modelo 420 para Canarias?

Esta presentación del modelo 420 se utiliza para mostrar autoliquidaciones por los sujetos pasivos que realicen operaciones en el régimen ordinario o general, así como en los regímenes especiales de bienes usados, objetos de arte, antigüedades y objetos de colección y de las agencias de viajes, y no tengan la consideración de “grandes empresas”, o se hayan dado de alta en el registro de Exportadores (Modelo 420 para exportaciones casilla 46) y Otros Operadores Económicos, o se trate de Entidades de la Zona Especial Canaria, o fabriquen o comercialicen de manera habitual u ocasional, labores de tabaco rubio.

¿Cuándo se presenta el Modelo 420?

Modelo 420 con fecha presentación, el Primer Trimestre. Del 1 al 20 de abril, ambos inclusive. Segundo Trimestre. Del 1 al 20 de julio, ambos inclusive. Tercer Trimestre. Del 1 al 20 de octubre, ambos inclusive. Cuarto Trimestre. Del 1 al 20 de enero, ambos inclusive.

¿Quién de regula los tributos del Gobierno de Canarias?

El cumplimiento de regula los tributos es del Gobierno de Canarias con el Modelo 420, que es esencial para la declaración trimestral del IGIC por parte de los contribuyentes en el archipiélago.

¿Cómo se rellena?

Periodo de liquidación

En la casilla de ejercicio: hay que poner las cuatro cifras del año natural al que corresponde el trimestre o mes por el que se hace la declaración. En la casilla de periodo:• 1T : Primer trimestre• 2T : Segundo trimestre• 3T : Tercer trimestre• 4T : Cuarto trimestre

- En este apartado se consignará de forma automática el ejercicio y el periodo a realizar, no pudiendo modificar estos datos en el modelo 420, aunque se podrá cambiar el periodo a realizar clicando en periodo deseado en el panel derecho del formulario.

- Declaración complementaria. En el caso que sea complementaria de otras autoliquidaciones anteriores correspondiente al mismo concepto, ejercicio y periodo, se indicará automáticamente marcando esta opción, en caso contrario esta opción aparecerá deshabilitada.

- Para poder realizar una una complementaria, en el panel derecho del formulario, se pinchará sobre Declaración. Complementaria/Sustitutiva, generando un nuevo modelo complementario.

- Si la declaración está marcada como declaración complementaria se deberá rellenar el Nº de Justificante. Este campo podrá tener una longitud máxima de 13 caracteres.

Datos identificativos Modelo 420 de IGIC

En este apartado aparecerán los datos identificativos de la empresa o persona a la que se está realizando el documento, como el NIF y Apellidos y Nombre o Razón social, Dirección, etc. No siendo modificables estos valores.

Autoliquidación

- Si la declaración está marcada como declaración complementaria se deberá rellenar el Nº de Justificante. Este campo podrá tener una longitud máxima de 13 caracteres.

- Bases Imponibles: (01, 02, 03, 04, 05, 06).

- Podrán ser negativos, con lo que restaría un carácter numérico a la longitud máxima del campo.

- Tendrá una longitud máxima de 13 caracteres numéricos y 2 decimales.

- Tipo Gravamen. Tendrá una longitud máxima de 2 caracteres numéricos y 2 decimales.

- Cuota devengada (07, 08, 09,10, 11, 12). Podrán ser negativos, con lo que restaría un carácter numérico a la longitud máxima del campo. Tendrá una longitud máxima de 13 caracteres numéricos y 2 decimales.

- Cuotas devengadas (13). Tendrá una longitud máxima de 13 caracteres numéricos y 2 decimales.

- Rectificación de cuotas (14). Tendrá una longitud máxima de 13 caracteres numéricos y 2 decimales

- Total Cuotas devengadas (15). Tendrá una longitud máxima de 13 caracteres numéricos y 2 decimales.

- IGIC deducible en operaciones interiores (16). Tendrá una longitud máxima de 13 caracteres numéricos y 2 decimales.

- IGIC deducible por importaciones (17). Tendrá una longitud máxima de 13 caracteres numéricos y 2 decimales.

- Compensaciones (18).Tendrá una longitud máxima de 13 caracteres numéricos y 2 decimales.

- Regularización de inversiones (19). Tendrá una longitud máxima de 13 caracteres numéricos y 2 decimales.

- Cuotas devueltas (20). Tendrá una longitud máxima de 13 caracteres numéricos y 2 decimales.

- Rectificación de cuotas (21). Tendrá una longitud máxima de 13 caracteres numéricos y 2 decimales.

- Total cutas deducibles (22). Tendrá una longitud máxima de 13 caracteres numéricos y 2 decimales.

- Diferencia (23). Tendrá una longitud máxima de 13 caracteres numéricos y 2 decimales.

- Cuotas de IGIC a compensar (24). Tendrá una longitud máxima de 13 caracteres numéricos y 2 decimales.

- A deducir (25). Tendrá una longitud máxima de 13 caracteres numéricos y 2 decimales.

- Resultado de la autoliquidación (26). Tendrá una longitud máxima de 13 caracteres numéricos y 2 decimales

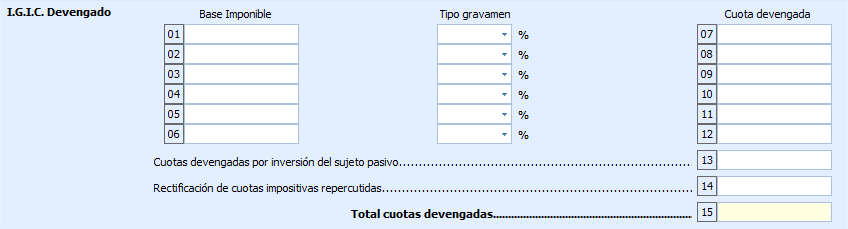

IGIC DEVENGADO

Casillas 01, 02, 03, 04, 05 y 06. Base imponible de las operaciones realizadas a cada uno de los tipos de gravamen aplicables, incluidaIs las del tipo cero.

Casillas 07, 08, 09, 10, 11 y 12. Resultado de aplicar a cada base imponible el tipo de gravamen correspondiente.

Casilla 13. Cuotas devengadas por la adquisición de bienes y servicios respecto a las que el declarante tenga la condición de sujeto pasivo, por aplicación de lo previsto en el artículo 19, número 1, apartado 2.º, de la Ley 20/1991, de 7 de junio, de modificación de los aspectos fiscales del Régimen Económico Fiscal de Canarias.

Casilla 14. Solo se cumplimentará en los supuestos de rectificación de cuotas impositivas repercutidas, correspondientes a operaciones devengadas con anterioridad al período objeto de autoliquidación, en los supuestos en que dicha rectificación se funde en las siguientes causas:

- Por determinación incorrecta de la cuotas impositivas repercutidas.

- Por haber quedado las operaciones gravadas total o parcialmente sin efecto o se haya alterado el precio de las mismas después de que se hayan efectuado.

- Por modificación de las bases y cuotas motivadas por supuestos de declaración de concurso de acreedores, o de créditos total o parcialmente incobrables

- Por un error fundado de derecho.

Cualquier otra causa, siempre que la rectificación determine una minoración de las cuotas inicialmente repercutidas y no se haya iniciado ante la Administración Tributaria Canaria el correspondiente procedimiento de devolución de ingreso indebidos.

Se consignará con el signo que proceda (si la rectificación supone una minoración de las cuotas repercutidas, se consignará con signo negativo, y a la inversa), la diferencia entre la cuota repercutida resultante de la rectificación y la cuota inicialmente repercutida. En los supuestos de minoración de cuotas inicialmente repercutidas, el sujeto pasivo debe haber procedido al reintegro al destinatario de la operación, del importe de las cuotas repercutidas en exceso.

Casilla 15. Consigne el importe de la operación aritmética de la suma de las casillas 07, 08, 09, 10, 11, 12, 13 y 14. No siendo modificable este valor.

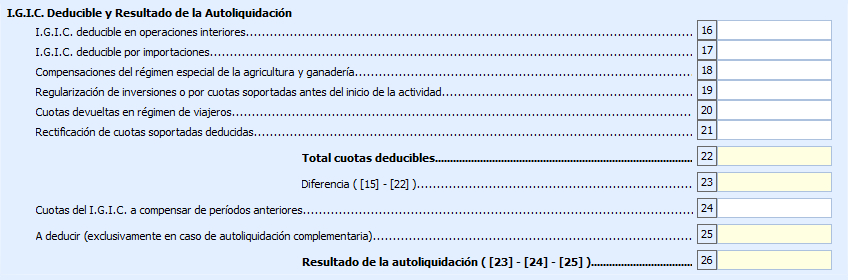

IGIC DEDUCIBLE

Casilla 16. Importe global de las cuotas soportadas por adquisiciones de bienes o servicios que sean deducibles después de aplicar la regla de prorrata en los casos en que así proceda.

Casilla 17. Importe global de las cuotas soportadas por importaciones de bienes que sean deducibles después de aplicar la regla de prorrata en los casos en que así proceda.

Casilla 18. Consigne las compensaciones satisfechas a sujetos pasivos acogidos al régimen especial de la agricultura y ganadería por el desarrollo de actividades en el marco de este régimen.

Casilla 19. En la autoliquidación correspondiente al último período de liquidación del año se consignará, en su caso, el importe, con signo positivo o negativo, de la regularización de deducciones por la adquisición o importación de bienes de inversión o por la adquisición o importación de bienes o servicios antes del inicio de las actividades empresariales o profesionales.

Casilla 20. Se consignarán las cuotas de IGIC (Impuesto General Indirecto Canario) devueltas a viajeros durante el período de liquidación a que corresponde la declaración.

Casilla 21. Importe de las cuotas soportadas deducidas rectificadas. No se incluirán aquel las rectificaciones que hayan sido regularizadas en autoliquidaciones de períodos anteriores. Si el resultado de la rectificación implica una minoración de las deducciones, se consignará con signo negativo.

En los supuestos en los que resulte de aplicación la regla de prorrata, y tratándose de la autoliquidación correspondiente al último período de liquidación del año, se consignará, en su caso y con el signo que proceda, el importe que resulte como consecuencia de la regularización de las deducciones practicadas en las autoliquidaciones correspondientes a los períodos de liquidación anteriores del ejercicio.

Resultado

Casilla 22. Se consignará el importe de la operación aritmética de la suma de los resultados de las casillas 16, 17, 18, 19, 20 y 2. No siendo modificable este valor.

Casilla 23. Consigne el importe de la diferencia entre los importes de las casillas 15 y 22, ya sea su importe positivo o negativo (15 – 22). No siendo modificable este valor.

Casilla 24. Consigne las cuotas a favor del sujeto pasivo de períodos anteriores pendientes de compensar.

Casilla 25. Únicamente se cumplimentará esta casilla en caso de autoliquidación complementaria.

- Se consignará con signo positivo el importe del resultado a ingresar de la anterior o anteriores autoliquidaciones del mismo concepto, ejercicio y período.

- En el supuesto de que se haya obtenido una devolución improcedente o por cuantía superior a la que resulta de la autoliquidación complementaria, se deberá ingresar la cantidad indebidamente obtenida junto a la cuota que, en su caso, pudiera resultar de la autoliquidación complementaria presentada. Para ello se consignará con signo negativo el importe objeto de devolución improcedente. De haberse presentado anteriormente más de una autoliquidación del mismo concepto, ejercicio y período, únicamente se hará constar el importe devuelto indebidamente, consignado en la última autoliquidación presentada.

- Si el resultado consignado en la anterior o anteriores autoliquidaciones es a compensar, o a devolver sin que dicha solicitud de devolución haya sido hecha efectiva, no se consignará nada en esta casilla.

- No siendo modificable este valor.

Casilla 26. Se consignará el resultado de detraer del importe de la casilla 23, los importes de las casillas 24 y 25. Si estos dos últimos importes son igual a cero, se repetirá el importe de la casilla 23 (23-24-25). No siendo modificable este valor.

Ingreso

- Importe (I). Podrán ser negativos, con lo que restaría un carácter numérico a la longitud máxima del campo. Tendrá una longitud máxima de 13 caracteres numéricos y 2 decimales.

- Cuenta Bancaria (CCC). Tendrá una longitud máxima de 24 caracteres numéricos incluido el código IBAN

El importe del resultado a ingresar que nos sale en la casilla 26 del modelo 420, se trasladara a este apartado. Si se efectúa el ingreso mediante adeudo en cuenta, deberás rellenar los datos completos de la cuenta de adeudo (CCC). La presentación de este impreso se realiza en la entidad bancaria que ha señalado como forma de pago.

A deducir

- Importe (D). Podrán ser negativos, con lo que restaría un carácter numérico a la longitud máxima del campo. Tendrá una longitud máxima de 13 caracteres numéricos y 2 decimales.

- Cuenta Bancaria (CCC). Tendrá una longitud máxima de 24 caracteres numéricos incluido el código IBAN

En caso de que exista saldo a su favor a 31 de diciembre, podrá optar por su devolución en la última autoliquidación del año. En tal caso, la cantidad a consignar en la casilla de importe será la que se consigna en la casilla 26.

A compensar / Sin actividad

- Importe (C). Podrán ser negativos, con lo que restaría un carácter numérico a la longitud máxima del campo. Tendrá una longitud máxima de 13 caracteres numéricos y 2 decimales.

- Sin Actividad. Tendrá una longitud máxima de 1 carácter

Tratamiento del campo NIF del Modelo 420.

Al entrar en el modelo 420 del IGIC nos aparecerá en la pantalla el NIF, Apellidos y Nombre o Razón social de la empresa y el ejercicio y el periodo del año en curso. Los datos de la empresa se crearán en el mantenimiento de empresas, y por lo que le toca al modelo 131, la validación del NIF responderá a los siguientes casos:

- No se admiten los NIF’s compuestos de una letra seguido de todo ceros.

- Primero valida si el NIF introducido es un NIF válido, para ello se comprobará que:

- El NIF contendrá una cadena con una longitud máxima de 8 números y una letra de verificación alfabética.

- Si no es correcto comprobará que el NIF introducido sea un NIE válido, para ello se comprobará que:

- El NIE contendrá una letra inicial (KLMXYZ), siete dígitos y una letra de verificación alfabética.

- Si no es correcto comprobará que el NIF introducido sea un CIF válido, para ello se comprobará que:

- El CIF contendrá una cadena con una letra y una cadena con una longitud máxima de 8 números.

¿Para qué sirve el modelo 420?

El modelo 420 es un formulario de declaración tributaria específico de la Comunidad Autónoma de Canarias en España. Este modelo se utiliza para la declaración trimestral del Impuesto General Indirecto Canario (IGIC), que es el equivalente al Impuesto sobre el Valor Añadido (IVA).

El IGIC es un impuesto indirecto que grava el consumo de bienes y servicios realizados en Canarias. Los empresarios y profesionales que realizan actividades económicas en las Islas Canarias están obligados a presentar el modelo 420 para declarar las cuotas del IGIC.

El modelo 420, por tanto, sirve para:

- Declarar las operaciones sujetas a IGIC realizadas en el periodo de declaración, que normalmente es trimestral.

- Calcular el importe total del IGIC recaudado por el empresario o profesional en sus ventas o servicios.

- Declarar el IGIC soportado en las compras de bienes y servicios necesarios para la actividad económica.

- Determinar la cantidad a ingresar a la hacienda pública canaria si el IGIC recaudado es mayor al soportado, o solicitar la devolución o compensación si es menor.

¿Cómo descargar el modelo 420 de IGIC?

Más información sobre descargar el modelo 420 en la Agencia Tributaria Canaria

Instrucciones para presentar el Modelo 420 para Canarias de la Agencia Tributaria con la ayuda del Programa de Contabilidad del Club del Asesor.

Declaración trimestral

Este documento es utilizado para presentar declaraciones-liquidaciones por los sujetos pasivos que realicen operaciones en el régimen ordinario o general, incluyendo los regímenes de bienes usados, objetos de arte, antigüedades y objetos de colección y de las agencias de viaje.

Devengo

Ejercicio: Las cuatro cifras del año al que corresponde el período trimestral por el que efectúa la declaración.

Período

Según la tabla siguiente:

1T = Primer Trimestre 2T = Segundo Trimestre 3T = Tercer Trimestre 4T = Cuarto Trimestre

Identificación

Cumplimente los datos de identificación del modelo 420.

Liquidación

IGIC DEVENGADO

Casillas 01 – 02 – 03 – 04 – 05. Base imponible de las operaciones realizadas a cada uno de los distintos tipos de gravamen aplicables, incluidas las correspondientes al tipo cero (0%).

Tipos (%): Debe rellenar en cada apartado el tipo de gravamen correspondiente. En una misma declaración-liquidación no pueden repetirse los tipos de gravámenes, por lo que todas las operaciones realizadas a un mismo tipo de gravamen deben incluirse en el mismo apartado.

Casillas 06 – 07 – 08 – 09 – 10: Resultado de aplicar a cada base imponible el tipo de gravamen correspondiente. El programa las calcula automáticamente.

Casilla 11: Calculada automáticamente por el programa.

IGIC DEDUCIBLE

IGIC deducible en operaciones interiores: Haga constar el importe de las cuotas soportadas deducibles después de aplicar, en su caso, la regla de prorrata.

IGIC deducible por importaciones: Haga constar el importe de las cuotas soportadas deducibles después de aplicar, en su caso, la regla de prorrata.

Compensación régimen especial A y G: Haga constar el importe de las compensaciones satisfechas a sujetos acogidos al Régimen especial de la agricultura y ganadería.

Regularización Inversiones: En la declaración correspondiente al último periodo de liquidación del año haga constar el resultado de la regularización de las deducciones por bienes de inversión realizadas en períodos anteriores incluyéndose, en su caso, la regularización de deducciones anteriores al comienzo de la actividad. Si el resultado de la regularización implica una minoración de las deducciones, se consigna con signo negativo.

Cuotas devueltas en Régimen de viajeros: Se consignan las cuotas de IGIC devueltas a viajeros durante el periodo de liquidación a que corresponde la declaración.

Casilla 17: Calculada automáticamente.

Casilla 18: Calculada automáticamente. Debe contener el importe de la diferencia entre los importes de las casillas 11 y 17, ya sea el resultado positivo o negativo.

Compensación de periodos anteriores: Haga constar el importe de las cuotas a compensar procedentes de los períodos anteriores.

Casilla 20: Calculada automáticamente. Debe contener el importe de la diferencia entre los importes de las casillas 18 y 19.

Ingreso

Si el resultado de la autoliquidación del modelo 420 es a ingresar, la cantidad a consignar en la casilla de importe I es la que figura en la Casilla 20.

Devolución

Si en el 4T el resultado es negativo y desea solicitar la devolución del saldo a su favor a fin de año, haga constar el número de la cuenta, Banco o Caja y oficina donde quiere que le sea abonada la devolución, así como el importe de la misma. Para seleccionar el CCC pulse sobre la lupa o con la tecla F2.

Compensación o Sin Actividad

Si el resultado de la autoliquidación es a compensar en periodos de liquidación posteriores, la cantidad a consignar en la casilla de importe C es la que figura en la Casilla 20 pero con signo positivo.

Si no se ha devengado ni soportado cuota alguna durante el periodo a que se refiere la presente declaración, se marca automáticamente la casilla del Modelo 420 del IGI sin actividad.

Sujeto Pasivo del Modelo 420 de IGIC

El Modelo 420 IGIC, espacio reservado para fecha y firma del sujeto pasivo.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Deja tu comentario