Cómo presentar el modelo 180 de Hacienda

¿Qué es el modelo 180?

El modelo 180, es el resumen anual de las retenciones e ingresos a cuenta sobre determinadas rentas o rendimientos procedentes del arrendamiento o subarrendamiento de bienes urbanos. Es el resumen anual del modelo 115 que presentamos trimestral o mensualmente.

Estarán obligados a presentarlo aquellas empresas individuales, profesionales o sociedades que paguen alquileres por locales u oficinas, siempre que sean inmuebles urbanos.

¿Cómo puedo presentar el modelo 180?

El modelo 180 puede presentarse telemáticamente o papel. A la hora de presentar, también debemos presentar el certificado del modelo 180 de retenciones por alquiler.

¿Cuándo se presenta el modelo 180?

El plazo para la presentación del modelo 180 será el comprendido entre el 1 y el 31 de enero de cada año. Si no se respeta el plazo de presentación del modelo 180, tendrás que abonar un recargo o sanción, según el tiempo transcurrido desde la fecha de presentación.

¿Quiénes están obligados a presentar el Modelo 180?

La mayoría de los autónomos que tienen alquilado un local o espacio para llevar a cabo su actividad profesional están obligados a presentar el Modelo 180.

Cumplimentación de la hoja resumen.

Ejemplo de un Modelo 180 para rellenar:

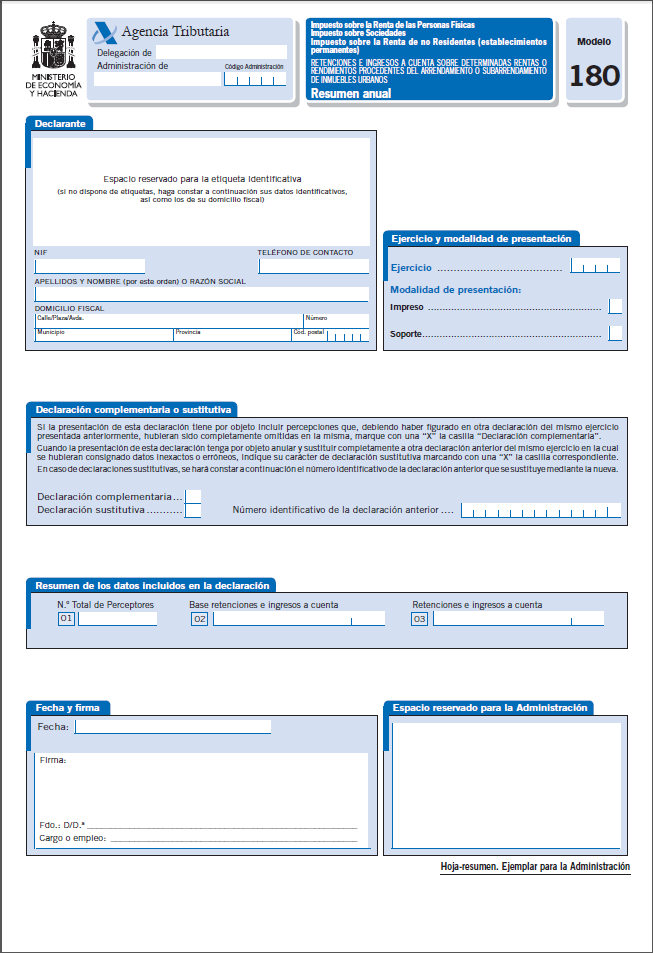

DECLARANTE

En este apartado se consignarán los datos de Nif, teléfono de contacto, apellidos y nombre y los datos del domicilio fiscal

EJERCICIO Y MODALIDAD DE PRESENTACIÓN

En el ejercicio se pondrán las cuatro cifras del año que corresponda.

Se marcará en la casilla de “Modalidad de presentación” que corresponda: impreso o soporte directamente legible por ordenador.

DECLARACIÓN COMPLEMENTARIA O SUSTITUTIVA

Se marcará la casilla “Declaración complementaria” cuando la presentación de la declaración tenga por objeto incluir percepciones que, debiendo haber sido incluidas en otra declaración del mismo ejercicio presentada con anterioridad, hubieran sido completamente omitidas en la misma. En la declaración complementaria solamente se incluirán las percepciones omitidas por las cuales realizamos dicha presentación.

Se marcará la casilla “Declaración sustitutiva” cuando la presentación de la declaración tenga por objeto anular y sustituir completamente a otra declaración anterior en la cual se hubieran incluido datos inexactos o erróneos.

En el caso de declaraciones sustitutivas, se hará constar también en este apartado el número identificativo de 13 dígitos que ?gura en la declaración anterior que se sustituye mediante la nueva.

RESUMEN DE LOS DATOS INCLUIDOS EN LA DECLARACIÓN

En las diferentes casillas de este apartado constará el resumen de los datos consignados en las hojas interiores

Casilla 01: Número total de perceptores. Número total de perceptores relacionados en todas las hojas interiores. Si un mismo perceptor ?gura en varios registros, se computará tantas veces como figure relacionado.

Casilla 02: Base retenciones e ingresos a cuenta. Suma total de las cantidades rebajadas en la casilla “Base retenciones e ingresos a cuenta” de todas las hojas interiores.

Casilla 03: Retenciones e ingresos a cuenta. Suma total de las cantidades re?ejadas en la casilla “Retenciones e ingresos a cuenta” de todas las hojas interiores.

FECHA Y FIRMA.

Se rellenaran los datos de la persona que firma la declaración: nombre, apellidos y cargo o empleo.

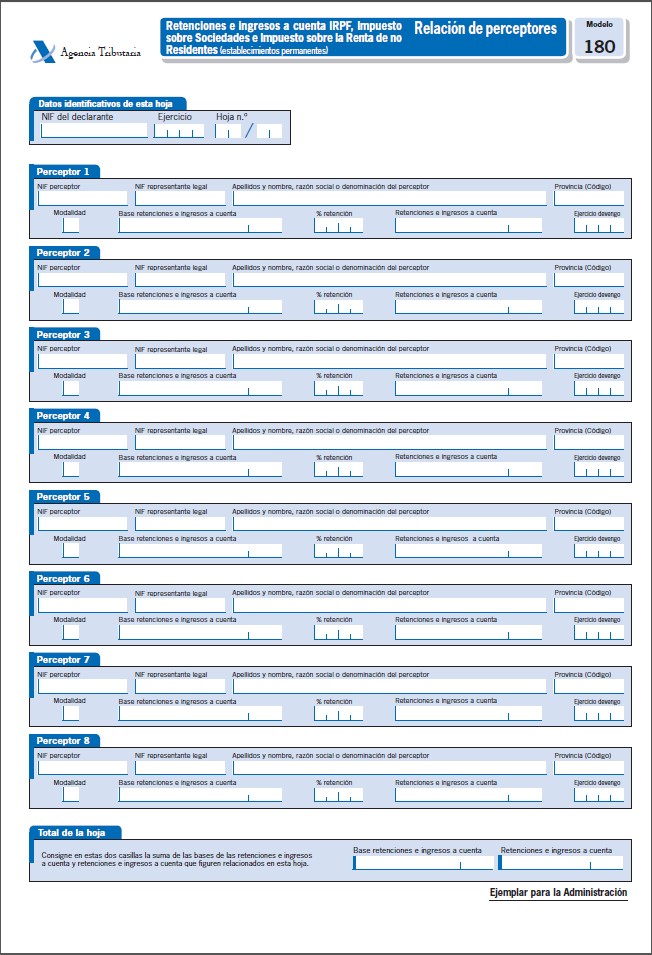

Cumplimentación de las hojas interiores.

“NIF del declarante”: se anotará el número de identificación fiscal (NIF) del declarante.

“Ejercicio”: se anotarán las cuatro cifras del ejercicio al que corresponda la declaración.

“NIF perceptor”: se consignará el número identificación fiscal de cada perceptor. Si el perceptor es una entidad en régimen de atribución de rentas (comunidad de bienes, sociedad civil, herencia yacente, etc.), se consignará el NIF correspondiente a la misma. Para la identificación de los menores de 14 años en sus relaciones de naturaleza o con trascendencia tributaria, habrán de asegurar tanto los datos de la persona menor de 14 años, incluido su número de identificación fiscal , como los de su

“NIF representante”: en el supuesto de perceptores menores de 14 años, se cumplimentará esta casilla en la que se hará constar el NIF de la persona que posea la representación legal del menor (padre, madre o tutor).

“Apellidos y nombre, razón social o denominación del perceptor”:

a) Para personas físicas, se anotará el primer apellido, el segundo apellido y el nombre completo, en este mismo orden. Si se trata de un menor de 14 años, se consignarán los apellidos y nombre del menor de 14 años.

b) Para personas jurídicas y entidades en régimen de atribución de rentas, se consignará la razón social o la denominación completa de la entidad, sin anagramas.

“Provincia (Código)”: se anotarán los dos dígitos numéricos que correspondan a la provincia o, en su caso, ciudad autónoma del domicilio del perceptor (ej. Madrid 28)

“Modalidad”: esta casilla deberá ser cumplimentada en todo caso, y en ella se indicará la modalidad de renta o rendimiento satisfecho a cada perceptor, según el siguiente detalle:

1. Si la renta o rendimiento es de tipo dinerario.

2. Si la renta o rendimiento satisfecho es en especie.

“Base retenciones e ingresos a cuenta”. Se colocará el importe que a continuación se indica:

- Si el perceptor es un contribuyente por el Impuesto sobre la Renta de las Personas Físicas se pondrá la suma de los importes de los rendimientos que por todos los conceptos se satisfagan al arrendador, excluido el Impuesto sobre el Valor Añadido.

- Si el perceptor es un sujeto pasivo del Impuesto sobre Sociedades o un contribuyente por el Impuesto sobre la Renta de no Residentes (establecimientos permanentes) se consignará la contraprestación íntegra satisfecha en concepto de alquiler, excluido el Impuesto sobre el Valor Añadido.

“% retención”: se colocará el porcentaje de retención o ingreso a cuenta que corresponda. De haberse utilizado a lo largo del año más de un porcentaje, se indicará exclusivamente el último de ellos. En la parte izquierda de esta casilla se incluirá el número entero del porcentaje de retención o ingreso a cuenta aplicado. En la parte derecha de la casilla, en el caso de que el porcentaje de retención o de ingreso a cuenta aplicado no sea un número entero se hará constar la parte no entera con dos decimales; en caso contrario, se rellenará con dos ceros (00).

“Retenciones e ingresos a cuenta”: aquí se apuntará el importe total de las retenciones e ingresos a cuenta que correspondan a la base de retenciones e ingresos a cuenta del perceptor.

Casilla “Ejercicio devengo”: se cumplimentará esta casilla si alguna de las rentas o rendimientos relacionados en el resumen anual se re?ere a cantidades cuyo devengo o exigibilidad corresponda a ejercicios anteriores al que es objeto de declaración; en estos casos, además de cumplimentar los demás datos que procedan, se re?ejará en esta casilla las cuatro cifras del ejercicio de devengo. Cuando se hayan satisfecho a un mismo perceptor cantidades cuyo devengo corresponda a diferentes ejercicios, la cumplimentación de los correspondientes datos deberá desglosarse en varios apuntes (registros), de forma que cada uno de ellos re?eje exclusivamente los datos correspondientes a devengos de un mismo ejercicio.

Tratamiento del campo NIF

Al entrar en el modelo nos aparecerá en la pantalla el NIF, Apellidos y Nombre o Razón social de la empresa y el ejercicio y el periodo del año en curso.

Los datos de la empresa se crearán en el mantenimiento de empresas, y por lo que le toca al modelo 180 el IRPF, la validación del Nif responderá a los siguientes casos:

- No se admiten los NIF’s compuestos de una letra seguido de todo ceros.

- Primero valida si el Nif introducido es un NIF válido, para ello se comprobará que:

El NIF contendrá una cadena con una longitud máxima de 8 números y una letra de verificación alfabética. - Si no es correcto comprobará que el Nie introducido sea un NIE válido, para ello se comprobará que:

El NIE contendrá una letra inicial (KLMXYZ), siete dígitos y una letra de verificación alfabética. - Si no es correcto comprobará que el Cif introducido sea un CIF válido, para ello se comprobará que:

El CIF contendrá una cadena con una letra y una cadena con una longitud máxima de 8 números.

El NIF contendrá una letra inicial, siete dígitos y una letra de verificación alfabética.

VALORES MINIMOS DEL MODELO

Requisitos mínimos que debe cumplir una declaración para ser considerada correcta:

Para todas las declaraciones:

El formulario de identificación ha de tener cumplimentados los campos “NIF”, “Clave”, “Provincia”, “Nombre”, “al menos una percepción” y “al menos una retención”.

Aquí puedes ver un vídeo del modelo 180 de la Agencia Tributaria:

A continuación dispones de la transcripción del vídeo de cómo rellenar el modelo 180:

El modelo 180 es la declaración anual de las retenciones e ingresos a cuenta sobre determinadas rentas o rendimientos y procedentes del modelo 180 para los arrendamientos o subarrendamientos de inmuebles urbanos.

Están obligadas a presentar el modelo 180 todas aquellas personas o entidades incluidas administraciones públicas que, estando obligadas a retener o a ingresar a cuenta el impuesto sobre la renta de las personas físicas del impuesto sobre sociedades y del impuesto sobre la renta de no residentes, satisfaga las rentas sujetas a retención o ingreso a cuenta de los rendimientos del capital mobiliario y actividades económicas procedentes del arrendamiento o subarrendamiento de inmuebles

correspondientes a perceptores que tenga la consideración de contribuyentes por impuesto sobre la renta de las personas físicas y de las rentas procedentes de arrendamiento o subarrendamiento de inmuebles urbanos correspondientes a sujetos pasivos del impuesto sobre sociedades, así como las correspondientes establecimientos permanentes de contribuyentes por el impuesto sobre la renta de no residentes.

En el modelo, hay que indicar el número de perceptores, la base de la retenciones e ingresos a cuenta, el importe de las retenciones e ingresos a cuenta que se hayan realizado durante el año.

El plazo para la presentación del modelo 180 es del 1 al 31 de enero.

El modelo 180 se puede presentar de forma electrónica a través de internet mediante la utilización de un certificado electrónico o mediante el sistema clave pin de firma con clave de acceso.

Este modelo se rellena automáticamente con los datos introducidos en nuestros programas de contabilidad fiscal y autónomos.

Si quieres descargar el modelo 180 de la Agencia Tributaria pulsa aquí.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Deja tu comentario