Ayuda para presentar el Modelo 303 de Hacienda.

¿Qué es el modelo 303 de IVA?

Antes de explicar qué es el modelo 303 vamos a repasar qué es el IVA.

El IVA es un tributo de naturaleza indirecta que recae sobre el consumo y grava las entregas de bienes y prestaciones de servicios efectuadas por empresarios y profesionales, las adquisiciones intracomunitarias y las importaciones de bienes.

Teniendo claro el punto anterior diremos que el modelo 303 es el documento por el que las empresas y profesionales declaran:

- Sus ventas o prestaciones de servicios: repercuten a los adquirentes las cuotas de IVA que correspondan, con obligación de ingresarlas en el Tesoro.

- Sus adquisiciones: soportan cuotas que tienen derecho a deducir en sus declaraciones.

En cada liquidación del modelo 303 se declara el IVA repercutido a los clientes, restando de éste el soportado en las compras y adquisiciones a los proveedores.

Principales modificaciones en el modelo 303:

El sistema de llevanza de los Libros registro del Impuesto sobre el Valor Añadido através de la Sede electrónica de la Agencia Estatal de Administración Tributariamediante el suministro electrónico de los registros de facturación, aprobado por el RealDecreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del usode medios electrónicos en la gestión del Impuesto sobre el Valor Añadido, por el quese modifican el Reglamento del Impuesto sobre el Valor Añadido, aprobado por el RealDecreto 1624/1992, de 29 de diciembre, el Reglamento General de las actuaciones ylos procedimientos de gestión e inspección tributaria y de desarrollo de las normascomunes de los procedimientos de aplicación de los tributos, aprobado por el RealDecreto 1065/2007, de 27 de julio, y el Reglamento por el que se regulan lasobligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 denoviembre, implicó la exoneración de presentar la declaración resumen-anual para lossujetos pasivos obligados al mismo, estableciéndose para dichos sujetos la obligaciónde informar de su volumen de operaciones en la declaración-liquidacióncorrespondiente al último período de liquidación de cada año natural. Con este objeto,en el apartado de datos identificativos se introdujo la casilla “¿Existe volumen anual deoperaciones (Art 121 LIVA)?”, a cumplimentar exclusivamente por los sujetos pasivosexonerados de la obligación de presentar la declaración-resumen anual. Con el fin declarificar los sujetos pasivos que deben informar de su volumen de operaciones en ladeclaración-liquidación correspondiente al último período de liquidación, la casillaanterior se sustituye por otras dos, la primera a cumplimentar por los exonerados de laobligación de presentar la declaración-resumen anual y la segunda por los que,estando exonerados, deban consignar su volumen de operaciones. Esta modificaciónafecta a los modelos 303 y 322.También en relación con el volumen de operaciones, se modifican las casillas 79 delos modelos 303 y 322, para incluir en las mismas, de manera expresa, el importe delas entregas no habituales de oro de inversión.

Artículo segundo. Modificación de la Orden EHA/3786/2008, de 29 de diciembre,por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido,Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud dedevolución: Recargo de equivalencia, artículo 30 bis del Reglamento del IVA ysujetos pasivos ocasionales y se modifican los Anexos I y II de la OrdenEHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 deautoliquidación mensual, modelo individual, y 353 de autoliquidación mensual,modelo agregado, así como otra normativa tributaria.Se introducen las siguientes modificaciones en la Orden EHA/3786/2008, de 29 dediciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido,Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud dedevolución: Recargo de equivalencia, artículo 30 bis del Reglamento del IVA y sujetospasivos ocasionales y se modifican los Anexos I y II de la Orden EHA/3434/2007, de23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual,modelo individual, y 353 de autoliquidación mensual, modelo agregado, así como otranormativa tributaria:Uno. El anexo I de la Orden EHA/3786/2008, de 29 de diciembre, por la que seaprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo308 Impuesto sobre el Valor Añadido, solicitud de devolución: Recargo deequivalencia, artículo 30 bis del Reglamento del IVA y sujetos pasivos ocasionales yse modifican los Anexos I y II de la Orden EHA/3434/2007, de 23 de noviembre, por laque se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y353 de autoliquidación mensual, modelo agregado, así como otra normativa tributaria,se sustituye por el anexo II de esta orden.

Si el resultado de la declaración es positivo debe ingresarse en la AEAT.

Si es negativo y se declara trimestralmente, el resultado se compensa en las declaraciones siguientes. Si en la última declaración el resultado es negativo, se puede solicitar la devolución o bien compensar el saldo negativo en el ejercicio siguiente.

Si es negativo y se declara mensualmente la devolución se efectuará mes a mes siempre y cuando se haya solicitado la inclusión en el registro de devolución mensual.

¿Quién tiene obligación de presentar el modelo de IVA 303?

- Aquellos sujetos pasivos cuyo período de liquidación coincida con el trimestre natural, incluidas las personas o entidades que apliquen el Régimen especial simplificado regulado en el Capítulo II del Título IX de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido.

- Aquellos cuyo período de liquidación coincida con el mes natural, de acuerdo con lo establecido en los apartados 1º, 2º y 3º del artículo 71.3 del Reglamento del Impuesto sobre el Valor Añadido.

¿Cuándo se presenta el modelo 303 y qué plazos de presentación hay?

Para las liquidaciones Trimestrales:

- Con domiciliación bancaria: del 1 al 15 de abril, julio, octubre y enero.

- Para el resto de formas de pago: del 1 al 20 de abril, julio y octubre. Aplazamientos, Adeudo en cuenta con NRC, Ingresos parciales, Reconocimiento de deuda, etc.

- El cuarto trimestre se presentará del 1 al 30 de enero junto con el resumen anual modelo 390.

En caso de liquidación Mensual:

- Habrá de efectuarse en los 20 primeros días naturales de cada mes.

- El mes de diciembre se presentará del 1 al 30 de enero junto con el resumen anual modelo 390.

¿Cómo se presenta el modelo 303 en Hacienda?

El modelo 303 se puede presentar de dos formas:

- De forma electrónica a través de internet:

- Bien mediante la utilización de firma electrónica avanzada o un sistema de identificación y autenticación, en ambos casos utilizando un certificado electrónico que sea admitido por la Agencia Tributaria.

- Bien mediante el sistema de firma con clave de acceso en un registro previo como usuario (Cl@vePIN).

- En papel impreso:

- Generado exclusivamente mediante la utilización del servicio de impresión desarrollado a estos efectos por la Agencia tributaria en su sede electrónica. Esta opción consiste en rellenar un formulario que está en la página de la AEAT desde donde podrá descargar el modelo 303 en pdf e imprimirlo. Desde nuestros programas del Club del Asesor puedes acceder directamente a estos servicios de presentación así como a la impresión del borrador del modelo 303.

¿Cómo se rellena el modelo 303?

En este documento explicamos qué hay que poner en cada casilla del modelo 303.

Empresa: Número de la Empresa.

NIF y Apellidos y nombre o razón social: Se rellenarán automáticamente al seleccionar la empresa.

Devengo

Ejercicio: Las cuatro cifras del año al que corresponde el período mensual por el que efectúa la declaración.

Período

- Si se trata de declaración trimestral:

- 1T = Primer Trimestre

- 2T = Segundo Trimestre

- 3T = Tercer Trimestre

- 4T = Cuarto Trimestre

- Si se trata de declaración mensual (grandes empresas):

- 01 = Enero

- 02 = Febrero(…)

- 12 = Diciembre

Identificación

Aparecen los datos grabados en Archivos/Empresas. Si necesita realizar alguna modificación tiene que hacerlos a través de dicho mantenimiento.

¿Está inscrito en el Registro de devolución mensual?: Artículo 30 RIVA. Si está inscrito en el registro de devolución mensual y el resultado de la autoliquidación (Casilla 48) es negativo podrá solicitar la devolución del saldo a su favor.

Liquidación

En todas las casillas que vea un asterisco (*) tendrá que introducir los datos a través de un “asistente”. Solo tiene que introducir la base y el tipo correspondiente y la aplicación calculará la cuota resultante. Repita este proceso tantas veces como sea necesario. Una vez introducidos estos datos la aplicación realizará las operaciones necesarias para rellenar el modelo correctamente.

IVA DEVENGADO

- Régimen general (casillas 1 a 9): En las tres primeras líneas haga constar las bases imponibles gravadas, en su caso, a los tipos del 4%, 10% y 21%, el tipo aplicable y las cuotas resultantes.

- Adquisiciones intracomunitarias (10 y 11): Base imponible gravada correspondiente al total de adquisiciones intracomunitarias realizadas en el período de liquidación y la cuota resultante.

- Otras operaciones con inversión del sujeto pasivo (12 y 13): Se consignarán las bases imponibles y de las cuotas devengadas en el periodo de liquidación por inversión del sujeto pasivo cuando tengan su origen en operaciones distintas de las consignadas en las casillas 10 y 11.

- Modificación de bases y cuotas (14 y 15): se hará constar con el signo que corresponda la modificación de bases imponibles y cuotas. En el caso de efectuar ventas en régimen de viajeros, minorará en la declaración las bases imponibles y cuotas que correspondan a las devoluciones por este régimen efectuadas en el período de liquidación. En ninguno de estos supuestos deberá procederse a desglosar por tipos de gravamen las bases y cuotas modificadas. Si la modificación supone minoración de bases y cuotas se consignará con signo menos.

- Recargo equivalencia (16 a 24): Bases gravadas, en su caso, a los tipos del 0,5%, 1,4%, 1,75% y 5,2%, el tipo aplicable y las cuotas resultantes.

- Modificaciones de bases y cuotas del recargo de equivalencia (25 y 26): hará constar con el signo que corresponda la modificación de bases imponibles y recargo de equivalencia, la modificación supone minoración de la base y el recargo de equivalencia, se consignará con signo menos.

IVA DEDUCIBLE

- IVA deducible (Casillas 28 a 39): Bases imponibles y cuotas soportadas deducibles después de aplicar, en su caso, la regla de prorrata.

- Rectificación de deducciones (40 y 41): Se harán constar el importe de la base imponible y de las cuotas deducibles rectificadas, regularizadas en las autoliquidaciones del ejercicio. No se incluirán aquellas rectificaciones que hayan sido regularizadas en autoliquidaciones de periodos anteriores. Si el resultado de la rectificación implica una minoración de las deducciones, se consignará con signo negativo.

- Compensación régimen especial A.G. y P. (42): Importe de las compensaciones satisfechas a sujetos acogidos al Régimen especial de la agricultura, ganadería y pesca después de aplicar la regla de prorrata.

- Regularización bienes de inversión (43): Resultado de la regularización de las deducciones por bienes de inversión, incluyéndose, en su caso, la regularización de deducciones anteriores al comienzo de la actividad.

- Regularización por aplicación del porcentaje definitivo de prorrata (44): Regularización de las deducciones provisionales practicadas durante el ejercicio como consecuencia de la aplicación del porcentaje definitivo de prorrata que corresponda. Se cumplimentará únicamente en el 4T o mes 12, o en los supuestos de cese de actividad.

Régimen Simplificado

Actividades agrícolas, ganaderas y forestales.

- Código de actividad: se consignará el código asignado a cada actividad en la primera columna del cuadro.

- Volumen de ingresos: se hará constar el volumen total de ingresos generados por la actividad durante el periodo, excluidas las subvenciones corrientes o de capital, las indemnizaciones así como el IVA, y en su caso, el recargo de equivalencia que grave la operación. En el supuesto de actividades en las que se sometan los productos naturales a transformación, elaboración o manufactura, se hará constar el valor de los productos naturales utilizados en el proceso, a precio de mercado. IMPORTANTE: 1T, 2T, 3T: el volumen total de ingresos será el del trimestre; 4T: el volumen total será el del ejercicio.

- Índice de cuota devengada por operaciones corrientes: se hará constar el índice de cuota a ingresar que figura en la Orden Ministerial por la que se aprueban los índices o módulos aplicables a cada sector de actividad.

- Cuota devengada: La cuota correspondiente a cada sector de actividad se obtendrá multiplicando la cantidad que figura en la casilla “volumen de ingresos” por el “índice de cuota devengada por operaciones corrientes” que corresponda.

A cumplimentar los tres primeros trimestres (1T, 2T y 3T):

- Porcentaje ingreso a cuenta: Se consignará el porcentaje establecido para el ingreso a cuenta de acuerdo con lo establecido en la Orden Ministerial por la que se aprueban los índices o módulos aplicables a cada sector de actividad.

- Ingreso a cuenta (A): Se hará constar, para cada actividad, el importe del ingreso a cuenta a efectuar de acuerdo con lo establecido en la Orden Ministerial por la que se aprueban los índices o módulos aplicables a cada sector de actividad. Para cuantificar el importe trimestral de los ingresos a cuenta se estimará la cuota devengada por operaciones corrientes aplicando el “índice de cuota devengada por operaciones corrientes” correspondiente sobre el volumen total de ingresos del trimestre, excluidas las subvenciones corrientes o de capital y las indemnizaciones así como el IVA, y sobre ella se aplicarán los porcentajes establecidos para cada actividad.

Solamente se cumplimentarán en el 4º trimestre:

- Cuotas soportadas: Se consignará el importe de las cuotas soportadas o satisfechas por operaciones corrientes en el ejercicio por la adquisición o 7 importación de bienes y servicios distintos de los activos fijos, destinados al desarrollo de la actividad, en los términos establecidos en el Capítulo I del título VIII de la Ley del IVA, considerándose a estos efectos activos fijos los elementos del inmovilizado. También podrán ser deducidas las compensaciones agrícolas satisfechas por los sujetos pasivos por la adquisición de bienes o servicios a empresarios acogidos al régimen especial de la agricultura, ganadería y pesca. Al importe de las cuotas soportadas se le sumará el 1% del importe de la cuota devengada por operaciones corrientes en concepto de cuotas soportadas de difícil justificación.

- Cuota anual derivada del régimen simplificado (B): se consignará el resultado de deducir de la cuota devengada por operaciones corrientes las cuotas soportadas o satisfechas por operaciones corrientes.

Actividades en régimen simplificado (excepto agrícolas, ganaderas y forestales).

- Actividad: se consignará el epígrafe del Impuesto sobre Actividades Económicas (IAE).

- Nº de unidades de módulo: se hará constar el número de unidades correspondiente a los módulos previstos. Así, si para una actividad el módulo 1 es el personal empleado y el módulo 2 la potencia eléctrica, en la casilla correspondiente al MÓDULO 1 se consignará el número de personas empleadas y en la del MÓDULO 2 el número de kilovatios contratados. Si la cantidad de módulo no fuera un número entero se expresará con dos números decimales.

Importante 1T, 2T y 3T: los módulos e índices correctores aplicables inicialmente serán los correspondientes a los datos-base referidos al día 1 de enero de cada año. Si los datos-base de cada módulo no fuesen un número entero, se tendrán en cuenta dos decimales. Cuando algún dato-base no pudiera determinarse el primer día del año, se tomará, a efectos del ingreso a cuenta, el que hubiera correspondido el año anterior.

Esta misma regla se aplicará en el supuesto de las actividades de temporada.

Si en el año anterior no hubiese ejercido la actividad, los módulos e índices correctores aplicables inicialmente serán los correspondientes a los datos-base referidos al día en que se inicie la actividad.

Cuarto Trimestre: Se consignarán los módulos efectivamente empleados en el ejercicio.

Importe: se consignará el resultado de multiplicar el número de unidades de módulo empleadas, utilizadas o instaladas en la actividad por la cantidad asignada a cada uno de ellos en la Orden Ministerial que los aprueba.

- Cuota devengada por operaciones corrientes (C): la cuota devengada por operaciones corrientes será la suma de las cuantías correspondientes a los módulos previstos.

- Reducciones (D): se consignará el importe de la reducción resultante de aplicar a la cuota devengada por operaciones corrientes (C) el porcentaje de reducción fijado bien en la autorización concedida por la Administración tributaria, supuestos excepcionales de carácter individual, bien por el Ministro de Hacienda y AAPP, mediante Orden ministerial en aquellos supuestos excepcionales de carácter general, incendios, inundaciones, etc.

A cumplimentar los tres primeros trimestres (1T, 2T y 3T)

- Índice corrector de actividades de temporada (Z): deberá consignar el índice corrector cuando resulte aplicable para las actividades de temporada o en su caso el que se establezca en la Orden Ministerial por la que se aprueben los índices o módulos.

- Hasta 60 días de temporada 1,50

- De 61 a 120 días de temporada 1,35

- De 121 a 180 días de temporada 1,25

Tendrán la consideración de actividades de temporada las que habitualmente sólo se desarrollan durante ciertos días del año, continuos o alternos, siempre que el total no exceda de ciento ochenta días por año. Porcentaje ingreso a cuenta (E): Se consignará el porcentaje establecido para el ingreso a cuenta de acuerdo con lo establecido en la Orden Ministerial por la que se aprueban los índices o módulos aplicables a cada sector de actividad.

- Ingreso a cuenta (F): Se hará constar, para cada actividad, el importe del ingreso a cuenta a efectuar de acuerdo con lo establecido en la Orden Ministerial por la que se aprueban los índices o módulos aplicables a cada sector de actividad. Con carácter general, el ingreso a cuenta de la cuota derivada del régimen simplificado se calculará en función de los módulos establecidos para cada actividad y de los porcentajes e índices correctores que, en su caso, resulten aplicables.A efectos del ingreso a cuenta, los módulos e índices correctores aplicables inicialmente serán los correspondientes a los datos-base referidos al día 1 de enero de cada año. Si los datos-base de cada módulo no fuesen un número entero, se tendrán en cuenta dos decimales. Cuando algún dato-base no pudiera determinarse el primer día del año, se tomará, a efectos del ingreso a cuenta, el que hubiera correspondido el año anterior.Esta misma regla se aplicará en el supuesto de las actividades de temporada.Si en el año anterior no hubiese ejercido la actividad, los módulos e índices correctores aplicables inicialmente serán los correspondientes a los datos-base referidos al día en que se inicie la actividad.

En caso de que existan actividades de temporada se deberá tener en cuenta igualmente “el índice corrector de actividades” de modo que el ingreso a cuenta para esta actividad resultará de la siguiente operación:F =

[C – D] * Z * EEn el caso de actividad accesoria de carácter empresarial o profesional, se cuantificará el importe del ingreso trimestral aplicando la cantidad asignada para el módulo “Importe de las comisiones o contraprestaciones” (ITL) sobre el total de los ingresos del trimestre procedentes de esa actividad accesoria.De modo que el ingreso a cuenta resultaría de la siguiente operación: F= [ (C ) – (ILT) – (D) ] * (E) + ILT * ITL] (ITL = Módulo importe total de las comisiones por loterías) (47): Se hará constar la suma del importe de los ingresos a cuenta del conjunto de las actividades ejercidas en el periodo de liquidación.

Solamente se cumplimentarán en el 4º trimestre

- Cuotas soportadas por operaciones corrientes (G): se consignará el importe de las cuotas soportadas o satisfechas por operaciones corrientes en el ejercicio por la adquisición o importación de bienes y servicios distintos de los activos fijos, destinados al desarrollo de la actividad, en los términos establecidos en el Capítulo I del título VIII de la Ley del IVA, considerándose a estos efectos activos fijos los elementos del inmovilizado. También podrán ser deducidas las compensaciones agrícolas satisfechas por los sujetos pasivos por la adquisición de bienes o servicios a empresarios acogidos al régimen especial de la agricultura, ganadería y pesca, según lo dispuesto en el artículo 130 de la Ley del IVA. Al importe de las cuotas soportadas se le sumará el 1% del importe de la cuota devengada por operaciones corrientes en concepto de cuotas soportadas de difícil justificación.

- Índice corrector de actividades de temporada (H): deberá consignar el índice corrector cuando resulte aplicable para las actividades de temporada, o en su caso el que se establezca en la Orden Ministerial por la que se aprueben los índices o módulos:

- Hasta 60 días de temporada 1,50

- De 61 a 120 días de temporada 1,35

- De 121 a 180 días de temporada 1,25

Tendrán la consideración de actividades de temporada las que habitualmente sólo se desarrollan durante ciertos días del año, continuos o alternos, siempre que el total no exceda de ciento ochenta días por año. Resultado (I): se consignará la diferencia entre la cuota devengada y las soportadas por operaciones corrientes, incluidas las de difícil justificación. Si se trata de una actividad de temporada dicha cantidad se multiplicará por el índice corrector previsto en la casilla anterior.

- Porcentaje cuota mínima (J): Se consignará el porcentaje establecido para cada actividad en la Orden que aprueba los índices y módulos del régimen especial simplificado del IVA.

- Devolución cuotas soportadas otros países (K): Se consignará el importe de las devoluciones de cuotas soportadas en otros países por la adquisición de bienes o servicios utilizados en el desarrollo de la actividad. Cuota mínima (L): Se consignará el resultado de aplicar el porcentaje establecido para cada actividad en la Orden que aprueba los índices y módulos al importe de la cuota devengada por operaciones corrientes indicado en la casilla C. No obstante, si se han percibido devoluciones de cuotas soportadas en otros países por la adquisición de bienes o servicios utilizados en el desarrollo de la actividad, se incrementará la cuota mínima en dicho importe.

En las actividades de temporada dicha cuota mínima se multiplicará por el índice corrector de temporada.

- Cuota derivada del régimen simplificado (M): Se consignará, para cada actividad, la mayor de las cantidades siguientes: la consignada en la casilla I y la consignada en la casilla L.

Actividades A)+B) Resultados régimen simplificado (Solamente se cumplimentarán en el 4º trimestre) .

- Suma de las cuotas derivadas del régimen simplificado (48): Consigne en esta casilla el resultado de la operación indicada en la autoliquidación con el signo que corresponda. 48 = B? + B?…. + M?+ M?…

- Suma de ingresos a cuenta del ejercicio (49): Consigne en esta casilla el resultado de sumar los importes de los ingresos a cuenta realizados a lo largo del ejercicio.

Resultado (50): 50 = 48 – 49

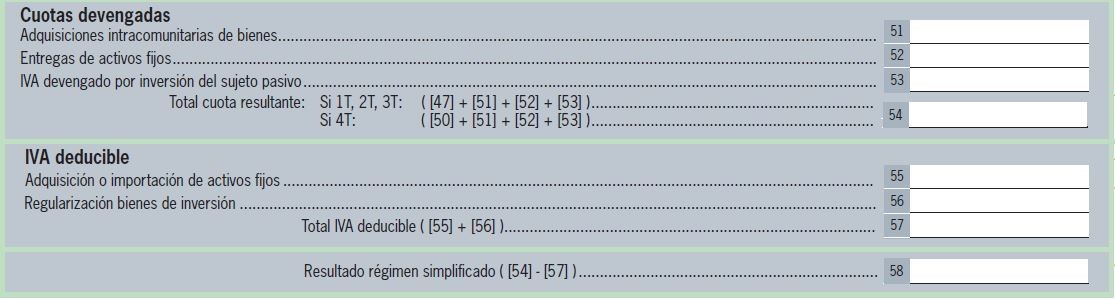

A cumplimentar en cualquier periodo de liquidación:

Cuotas devengadas

- Adquisiciones intracomunitarias de bienes (51): se consignará la suma total de las cuotas devengadas en el periodo de liquidación por las adquisiciones intracomunitarias de bienes sujetas y no exentas. No obstante, el sujeto pasivo podrá liquidar estas cuotas en la declaración-liquidación correspondiente al último periodo de liquidación del ejercicio.

- Entrega de activos fijos (52): se consignará el importe de las cuotas devengadas por entregas efectuadas en el periodo de liquidación de los activos fijos materiales y las transmisiones de los activos fijos inmateriales. No obstante, el sujeto pasivo podrá liquidar estas cuotas en la declaración-liquidación correspondiente al último periodo de liquidación del ejercicio.

- IVA devengado por inversión del sujeto pasivo (53): se consignará la suma total de las cuotas devengadas por inversión del sujeto pasivo (artículo 84 Uno 2. º y 4. º de la Ley del IVA.). IMPORTANTE: se incluirán las operaciones de adquisición intracomunitaria de servicios, así como, cualquier otro supuesto distinto que dé lugar a la inversión del sujeto pasivo.

- Total cuota resultante (54): se consignará el resultado siguiente en función del periodo de liquidación:

- Si 1T, 2T, 3T: suma de las casillas 47, 51, 52 y 53, con el signo que corresponda.

- Si 4T: suma de las casillas 50, 51, 52 y 53, con el signo que corresponda.

IVA deducible

- Adquisición o importación de activos fijos (55): se hará constar el total de las cuotas soportadas o satisfechas en el periodo por la adquisición o importación de activos fijos, que sean deducibles según lo dispuesto en el Título VIII de la Ley del IVA. IMPORTANTE: Se deben incluir también las cuotas soportadas en la adquisición de elementos de transporte respecto de las cuales no se haya solicitado la devolución a través del modelo 308.

- Regularización de bienes de inversión (56): Solamente se cumplimentarán en el 4º trimestre, se hará constar el resultado de la regularización de las deducciones por bienes de inversión realizadas en períodos anteriores, incluyéndose, en su caso, la regularización de deducciones anteriores al inicio de la realización de entregas de bienes o prestaciones de servicios correspondientes a actividades empresariales o profesionales. Si el resultado de la regularización implica una minoración de las deducciones, se consignará con signo negativo.

- Suma de deducciones (57): se hará constar con el signo que corresponda el resultado de la suma de las casillas 55 y 56

- Resultado del régimen simplificado (58): se consignará, con el signo que corresponda, la diferencia entre el Total cuota resultante y la suma de deducciones (58 = 54 – 57).

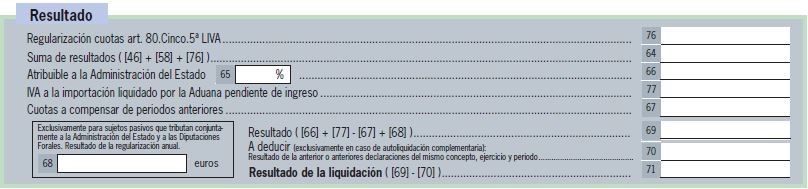

Resultado

Regularización cuotas art. 80.Cinco.5ª LIVA (76). En aquellos casos en los que se haya producido una modificación de la base imponible por parte del sujeto pasivo de una operación que resulta total o parcialmente impagada, el destinatario de la operación que tenga la condición de empresario o profesional y hubiera aplicado prorrata, deberá consignar en esta casilla el importe correspondiente a las cuotas soportadas que no pudo deducirse y de las que resulta deudor frente a la Hacienda Pública.

Suma de resultados (64). Se consignará, con el signo que corresponda, la suma del Resultado régimen general (casilla 46), del Resultado régimen simplificado (casilla 58) y de la Regularización cuotas art. 80.Cinco.5ª LIVA (casilla 76). 65: Los sujetos pasivos que tributen conjuntamente a la Administración del Estado y a las Diputaciones Forales del País Vasco (Ley 12/2002, de 23 de mayo, BOE de 24 de mayo y 15 de junio) o a la Comunidad Foral de Navarra (Ley 28/1990, de 26 de diciembre, BOE de 27 de diciembre), consignarán en esta casilla el porcentaje del volumen de operaciones en territorio común. Los demás sujetos pasivos consignarán en esta casilla el 100%.

Atribuible a la Administración del Estado (66). Se hará constar el resultado atribuible antes de practicar la compensación de cuotas de periodos anteriores. El importe de esta casilla coincidirá con el de la casilla 64, excepto si el sujeto pasivo debe tributar conjuntamente a la Administración del Estado y a las Diputaciones Forales del País Vasco o a la Comunidad Foral de Navarra, en cuyo caso el importe que deberá figurar será: 66 = 64 x 65.

IVA a la importación liquidado por la Aduana pendiente de ingreso (77). Se hará constar el importe de las cuotas del Impuesto a la importación incluidas en los documentos en los que conste la liquidación practicada por la Administración recibidos en el periodo de liquidación.

Solamente podrá cumplimentarse esta casilla cuando se cumplan los requisitos establecidos en el artículo 74.1 del Reglamento del Impuesto sobre el Valor Añadido.

Esta casilla se habilita para los periodos de liquidación iniciados a partir del 1 de febrero de 2015, puesto que el ejercicio de esta opción debió ejercerse excepcionalmente para el ejercicio 2015 en el mes de enero.

Cuotas a compensar de periodos anteriores (67). Se hará constar, con signo positivo, el importe de las cuotas a compensar procedentes de períodos anteriores. Si el sujeto pasivo tributa conjuntamente a varias Administraciones, consignará en esta casilla, exclusivamente, el saldo a compensar contra la Administración del Estado.

Regularización anual (68). En la última autoliquidación del año (la del período 4T o mes 12) se hará constar, con el signo que corresponda, el resultado de la regularización anual conforme disponen las Leyes por las que se aprueban el Concierto Económico entre el Estado y la Comunidad Autónoma del País Vasco y el Convenio Económico entre el Estado y la Comunidad Foral de Navarra.

Resultado (69): 69 = 66 + 77 – 67 + 68. No obstante, si el sujeto pasivo tributa conjuntamente a varias Administraciones, en la última autoliquidación del año deberá incrementarse o disminuirse dicha diferencia por la cuantía de la regularización que proceda, consignada en la casilla 68.

A deducir (70). Exclusivamente en el supuesto de declaración complementaria, para determinar el importe a consignar en la casilla 71, se hará constar el resultado de la última declaración presentada por este mismo concepto, correspondiente al mismo ejercicio y período, pero exclusivamente si en la declaración anterior se ha realizado un ingreso o se ha percibido la devolución correspondiente a la misma.

Resultado de la liquidación. Consigne en esta casilla el resultado de la operación indicada con el signo que corresponda: 71=69–70.

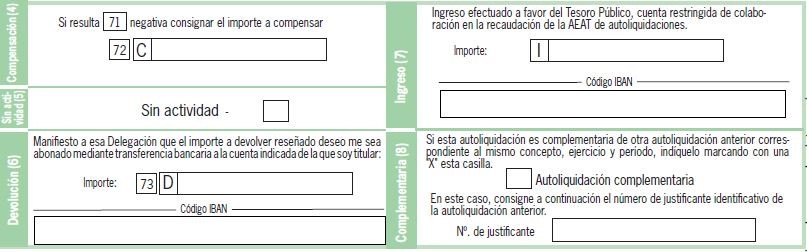

Compensación

Si el resultado de la casilla 71 es negativo podrá consignar el importe a compensar en la casilla 72.

Sin actividad

Si no se han devengado ni soportado cuotas durante el período a que se refiere la presente declaración marque con una “X” esta casilla.

Devolución

Sujetos pasivos inscritos en el registro de devolución mensual: si el resultado de la autoliquidación (casilla 71) es negativo podrá solicitar la devolución del saldo a su favor, y hará constar el Código de Cuenta donde desea que le sea abonada la devolución, así como el importe de la misma en la casilla 73.

Resto de sujetos pasivos: Si en la última autoliquidación del año (la del mes 12 o período 4T) el resultado es negativo y desea solicitar la devolución del saldo a su favor a fin de año, y hará constar el Código de Cuenta donde desea que le sea abonada la devolución, así como el importe de la misma en la casilla 73.

Ingreso

Si su liquidación tiene saldo positivo cumplimente la casilla con el importe del ingreso. Si efectúa el ingreso mediante adeudo en cuenta cumplimente el Código de Cuenta Bancaria. El importe coincidirá con el que figura en la casilla 71.

Complementaria

Se marcará con una “X” esta casilla cuando la declaración sea complementaria de otra u otras autoliquidaciones presentadas anteriormente correspondientes al mismo ejercicio y período.

En tal supuesto, se hará constar el número identificativo de 13 dígitos de la declaración anterior. De haberse presentado anteriormente más de una declaración, se hará constar el número identificativo de la última de ellas.

Importante: de la autoliquidación complementaria deberá resultar un importe a ingresar superior al de la autoliquidación anterior, o bien una cantidad negativa, a compensar en las siguientes autoliquidaciones, o a devolver inferior a la anteriormente determinada.

En la autoliquidación complementaria se harán constar con sus cuantías correctas todos los datos a que se refieren las casillas del modelo 303, que sustituirán por completo a los reflejados en idénticas casillas de la declaración anterior.

Real Decreto 1624/1992, de 29 de diciembre, por el que se aprueba el Reglamento del Impuesto sobre el Valor Añadido (RIVA).

Régimen de devolución a viajeros

Desde el 1 de enero de 2017, se aplica un nuevo procedimiento de devolución a viajeros mediante el sistema electrónico de reembolso introducido por el Real Decreto 596/2016, de 2 de diciembre. Este nuevo sistema, de carácter voluntario, se basa en la sustitución del diligenciado de la factura para acreditar la salida de la mercancía del territorio de la Comunidad por el sellado digital del documento electrónico de reembolso (formulario DIVA) y será obligatorio a partir del 1 de enero de 2019, incluyendo una serie de ajustes técnicos:

- En el documento electrónico de reembolso podrá consignarse tanto el número del pasaporte como el número del documento de identidad del viajero.

- El visado del formulario DIVA se realizará por medios electrónicos cuando la aduana de exportación se encuentre situada en el territorio de aplicación del impuesto.

Régimen Especial del Grupo de Entidades

Con efectos 1 de enero de 2018, se adapta el régimen de control de los sujetos pasivos acogidos al Régimen Especial del Grupo de Entidades a la nueva regulación contenida en la Ley 58/2003, de 17 de diciembre, General Tributaria, en materia de interrupción justificada y de dilaciones por causa no imputable a la Administración en actuaciones de comprobación tributaria, con arreglo al contenido del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria referido a los procedimientos que afectan a entidades integradas en un grupo de consolidación del Impuesto sobre Sociedades, con las adaptaciones propias de las peculiaridades del Régimen Especial del Grupo de Entidades en el IVA.

Régimen de diferimiento del Impuesto en la Importación

Con efectos 1 de enero de 2018, se incluyen las siguientes modificaciones:

Los sujetos pasivos que tributan exclusivamente ante una Administración tributaria Foral podrán acogerse al régimen de diferimiento del IVA en la Importación. En ese caso, incluirán la totalidad de la cuota liquidada por las Adunas en una declaración-liquidación que presentarán ante la Administración del Estado.

- Con carácter general los sujetos pasivos podrán optar al régimen de diferimiento del IVA a la importación durante el mes de noviembre del año anterior al que deba surtir efecto. No obstante, los sujetos pasivos que tributan exclusivamente ante una Administración tributaria Foral podrán optar para su aplicación en el año 2018 (cuotas liquidadas por la Aduana correspondientes al periodo del mes de febrero y siguientes) hasta el día 15 de enero de 2018.

Real Decreto 3485/2000, de 29 de diciembre, sobre franquicias y exenciones en régimen diplomático, consular y de organismos internacionales, y de modificación del Reglamento General de Vehículos, aprobado por el Real Decreto 2822/1998, de 23 de diciembre:

Las principales modificaciones introducidas con efectos 1 de enero de 2018 son las siguientes:

- Se amplía la exención a ciertos servicios, como los de seguridad, limpieza, consultoría y traducción, para atender las necesidades de las representaciones diplomáticas, oficinas consulares y organismos internacionales, favoreciendo además la reciprocidad de trato para las representaciones diplomáticas y consulares de España en otros países.

- Se actualiza el procedimiento de exención refiriéndose al certificado de exención común para los Estados miembros, para las entregas de bienes y prestaciones de servicios realizadas en el marco de acuerdos diplomáticos o consulares o que se destinen a organismos internacionales previsto en el Reglamento de Ejecución (UE) Nº 282/2011, del Consejo de 15 de marzo de 2011, por el que se establecen disposiciones de aplicación de la Directiva 2006/112/CE relativa al sistema común del Impuestos sobre el Valor Añadido.

Descarga las Instrucciones del Modelo 303 de la AEAT aquí.

Descarga el Modelo 303 en PDF aquí.

¿Cómo se presenta el Modelo 303 de Hacienda con el programa del Club del Asesor?

Identificación

Aparecen los datos grabados en Archivos / Empresas. Si necesita realizar alguna modificación tiene que hacerlos a través de dicho mantenimiento.

Devengo

Ejercicio: Las cuatro cifras del año al que corresponde el período por el que efectúa la declaración.

Período: Si se trata de declaración trimestral (1T = Primer Trimestre; 2T = Segundo Trimestre; 3T = Tercer Trimestre; 4T = Cuarto Trimestre) y si se trata de declaración mensual para grandes empresas (01 = Enero; 02 = Febrero; (…); 12 = Diciembre)

Liquidación

Para incluir operaciones gravadas a tipos diferentes a los vigentes en el período objeto de la declaración hay que modificar la base imponible y su correspondiente cuota, consignando el tipo resultante del cociente entre la cuota y la base imponible declaradas. Si el cociente no da como resultado un número entero introduzca los dos primeros decimales del número resultante. En el supuesto en que la base imponible o la cuota, o ambas en su caso, den como resultado 0 ó negativo introduzca el tipo vigente en el período objeto de la declaración.

Ejemplo: IVA general al tipo del 21 % (anterior del 18%)

- Base imponible de los meses de julio y agosto = 40.000€

- Base imponible del mes de septiembre = 20.000€

- Cuota = 40.000 x 0,18 + 20.000 x 0,21 = 11.400€

- Tipo medio = 11.400 / 60.000 = 19 %

En el modelo:

- Casilla 01: 60.000 (40.000 + 20.000)

- Casilla 02: 19% (11.400 / 60.000)

- Casilla 03: 11.400

En todas las casillas que vea un asterisco (*) tendrá que introducir los datos a través de un “asistente”. Solo tiene que introducir la base y el tipo correspondiente y la aplicación calculará la cuota resultante. Repita este proceso tantas veces como sea necesario. Una vez introducidos estos datos la aplicación realizará las operaciones necesarias para rellenar el modelo correctamente.

IVA DEVENGADO

- Régimen general: En las tres primeras líneas haga constar las bases imponibles gravadas, en su caso, a los tipos del 4%, 10% y 21%, el tipo aplicable y las cuotas resultantes.

- Recargo equivalencia: Bases gravadas, en su caso, a los tipos del 0,5%, 1,4%, 1,75% y 5,2%, el tipo aplicable y las cuotas resultantes.

- Adquisiciones intracomunitarias: Base imponible gravada correspondiente al total de adquisiciones intracomunitarias realizadas en el período de liquidación y la cuota resultante.

IVA DEDUCIBLE

- IVA deducible (Casillas 22 a 33): Bases imponibles y cuotas soportadas deducibles después de aplicar, en su caso, la regla de prorrata.

- Compensación régimen especial A, G y P: Importe de las compensaciones satisfechas a sujetos acogidos al Régimen especial de la agricultura, ganadería y pesca después de aplicar la regla de prorrata.

- Regularización Inversiones: Resultado de la regularización de las deducciones por bienes de inversión, incluyéndose, en su caso, la regularización de deducciones anteriores al comienzo de la actividad. Si es una minoración incluya el signo negativo.

- Regularización porcentaje prorrata: Regularización de las deducciones provisionales practicadas durante el ejercicio como consecuencia de la aplicación del porcentaje definitivo de prorrata que corresponda. Solo en el 4T o mes 12.

RESULTADO DE LA LIQUIDACIÓN

- Casilla 39: Si tributa conjuntamente a la Administración del Estado y a las Diputaciones Forales del País Vasco o a la Comunidad Foral de Navarra, introduzca el porcentaje del volumen de operaciones en territorio común, por defecto el 100%.

- Casilla 40: El importe de esta casilla coincide con la Casilla 38. No obstante, si el sujeto pasivo debe tributar conjuntamente a la Administración del Estado y a las Diputaciones Forales del País Vasco o a la Comunidad Foral de Navarra, el importe que debe figurar es: 40 = 38 x 39.

- Compensación de periodos anteriores: Importe de las cuotas a compensar procedentes de los períodos anteriores. Si el sujeto pasivo tributa conjuntamente a varias Administraciones, consigne en esta casilla, exclusivamente, el saldo a compensar contra la Administración del Estado.

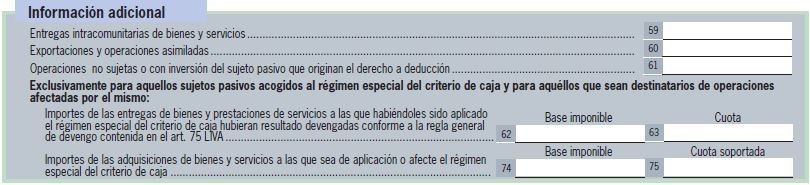

- Entregas intracomunitarias: Importe de las entregas exentas de bienes destinados a otros Estados miembros realizadas durante el período de liquidación incluidos los pagos anticipados correspondientes a estas entregas.

- Exportaciones y operaciones asimiladas: Importe total de las siguientes operaciones exentas del impuesto:

- Las exportaciones fuera del territorio de la Unión Europea, incluyendo los envíos con carácter definitivo a Canarias, Ceuta y Melilla, según lo dispuesto en el artículo 21 de la Ley del IVA.

- Las entregas y prestaciones de servicios a que se refieren los artículos 22 y 64 de la Ley.

- Las operaciones exentas mencionadas en los artículos 23 y 24 de dicha Ley.

- Las operaciones realizadas en el régimen especial de las agencias de viajes que resulten exentas por aplicación del artículo 143 de la Ley del IVA.

- Operaciones no sujetas o con inversión del sujeto pasivo que originan el derecho a deducción: Importe total de:

- Las operaciones de transporte intracomunitario de bienes y sus operaciones accesorias que no estén sujetas al Impuesto por aplicación de lo establecido en los art. 72 y 73 de la Ley.

- Las entregas de oro a las que sea de aplicación la regla contenida en el artículo 84, apartado Uno, número 2º, letra b) de la Ley y las entregas de oro de inversión a que se refiere el artículo 140 de la misma Ley.

- Las entregas no sujetas de bienes destinados a otros Estados miembros de la Unión Europea en virtud de lo dispuesto en el artículo 68, apartado cuatro de la Ley.

- Los trabajos realizados materialmente en el territorio de aplicación del impuesto sobre bienes muebles corporales, y los informes periciales, valoraciones y dictámenes relativos a dichos bienes, a que se refiere el artículo 70, apartado uno, numero 7º de la Ley, cuando dichas operaciones no quedan sujetas al impuesto.

- Las operaciones a que se refiere al artículo 84. uno. 2º c) de la Ley.

- Cualquier otra entrega de bienes y prestación de servicios no sujeta por aplicación de las reglas de localización.

- Casilla 45: Sólo para sujetos pasivos que tributan conjuntamente a la Administración del Estado y a las Diputaciones Forales. En el 4To mes 12 haga constar, con el signo que corresponda, el resultado de la regularización anual.

- Casilla 46: Resultado de efectuar la operación indicada en el impreso de declaración.

- Casilla 47: Importe correspondiente a declaraciones anteriores, por el mismo concepto, ejercicio y período (Sólo declaraciones complementarias). Exclusivamente si en la declaración anterior se ha realizado un ingreso o se ha percibido la devolución correspondiente a la misma. Si el resultado de la declaración anterior fue a compensar, sólo se consignará su importe si se efectuó su compensación en una declaración posterior.

- Casilla 48: Resultado de efectuar la operación indicada en el impreso de declaración.

Compensación

Si el resultado de la Casilla 48 es negativo debe consignar el importe a compensar.

Sin Actividad

Marque con una X esta casilla:

- Si no se han devengado ni soportado cuotas durante el período a que se refiere la presente declaración.

- Cuando habiéndose devengado y soportado cuotas durante el período, el resultado de la declaración sea cero.

Devolución

Si desea solicitar la devolución del saldo a su favor, haga constar el número de la cuenta, Banco o Caja y oficina donde desea le sea abonada la devolución, así como el importe de la misma. Para seleccionar el CCC pulse sobre la lupa o con la tecla F2.

Las declaraciones con solicitud devolución, que no correspondan al último período de liquidación del ejercicio (mensual o trimestral), únicamente se podrán tramitar como tales si el declarante es un sujeto pasivo inscrito en el Registro de devolución mensual (artículo 30 RIVA).

Ingreso

Si su liquidación arrojase saldo positivo marque con una X la casilla correspondiente a la forma de pago. Si efectúa el ingreso mediante adeudo en cuenta cumplimente los datos completos de la cuenta de adeudo. Para seleccionar el CCC pulse sobre la lupa o con la tecla F2.

El importe coincide con el que figura en la Casilla 48.

Complementaria

Si esta declaración fuera complementaria de otra presentada con anterioridad por el mismo concepto y período, debe hacer constar el número de justificante (13 dígitos) de dicha declaración anterior.

Sólo procede realizar una declaración complementaria cuando se haya declarado con anterioridad un importe inferior al debido.

En la autoliquidación complementaria se harán constar con sus cuantías correctas todos los datos a que se refieren las casillas del Modelo 303, que sustituirán por completo a los reflejados en idénticas casillas de la declaración anterior.

Firma

Espacio reservado para fecha y firma del sujeto pasivo.

Deja tu comentario