Cómo presentar el Modelo 190 de Hacienda

Modificaciones del modelo 190 de la AEAT para las declaraciones a presentar en 2022

Modelo 190. Declaración informativa. Contabilizar Modelo 190: Retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas sobre rendimientos del trabajo y actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta. Es un resumen anual que se presenta entre el 1 y el 31 de enero de 2022

Las principales novedades en el modelo y ya incorporadas al programa fiscal contable del Club del Asesor son las relacionadas con las prestaciones satisfechas por un ERTE que se deben declarar en el modelo 190, con clave C (desempleo).

También se introducen modificaciones respecto a la posibilidad de que se realizase un pago indebido en el año 2020 y su reintegro se produjese en el año 2021.

NOVEDADES MODELO 190 DEL EJERCICIO 2020

El programa fiscal contable del Club del Asesor ha incorporado todas las novedades y modificaciones del modelo 190 en sus últimas actualizaciones:

- Prestaciones derivadas de los expedientes de regulación temporal de empleo (ERTEs)

Estas prestaciones se califican como rendimiento de trabajo sujetas a gravamen. No están exentas del IRPF.

En consecuencia, si un contribuyente ha obtenido durante el ejercicio 2020 rendimientos de trabajo de dos pagadores distintos:

- Si el importe percibido del segundo y restantes pagadores no supera los 1.500 euros, no existirá obligación de declarar por IRPF si la suma total de rendimientos del trabajo no supera los 22.000 euros.

- Si el importe percibido del segundo y restantes pagadores supera los 1.500 euros, no existirá obligación de declarar por IRPF si la suma total de rendimientos del trabajo percibidos en el ejercicio no supera los 14.000 euros.

Cómo se declaran los ERTES en el modelo 190 en el programa fiscal contable del Club del Asesor

Las prestaciones satisfechas por un ERTE se deben declarar en el modelo 190, con clave C (desempleo).

Se trata de medidas extraordinarias para hacer frente al impacto económico y social del COVID-19 en materia de protección por desempleo.

En el caso de que se produzca abonos de ERTES improcedentes, que posteriormente deban devolverse por el contribuyente, se deberá tener en cuenta:

- La devolución se produce en el ejercicio 2020: En el modelo 190 correspondiente al ejercicio 2020 habrá que reflejar únicamente el neto correspondiente que proceda.

- La devolución se produce en 2021: Las cantidades devueltas se consignarán en el modelo 190 correspondiente a 2021, con ejercicio de devengo 2020 y signo negativo.

- Prestación extraordinaria por cese de actividad percibidas por los autónomos

Al igual que la prestación ordinaria por cese de actividad de los autónomos regulada en los artículos 327 y ss. LGSS, la prestación extraordinaria por cese de actividad es una prestación del sistema de protección de desempleo; según el artículo 17.1.b) de la Ley de IRPF, las prestaciones por desempleo se califican como rendimientos de trabajo.

Aunque su origen esté en la actividad económica del autónomo, no se trata de un ingreso inherente a la misma y por tanto no puede calificarse como un rendimiento de actividades económicas. Consecuentemente, esta prestación no debe incluirse como un ingreso más del trimestre en el modelo 130 de pago fraccionado del IRPF.

Las cantidades satisfechas por este concepto por la Mutua Colaboradora con la Seguridad Social o el Instituto Social de la Marina en el ámbito del Régimen Especial de la Seguridad Social de los Trabajadores del Mar, deben declararse en el modelo 190, con clave C (prestaciones y subsidios de desempleo).

- Novedades aplicables a la presentación correspondiente a 2020

-

- Posibilidad de reflejar las retribuciones en especie derivadas de una situación de incapacidad laboral con clave B.01 (como puede ser el caso en que la mutua colaboradora de la Seguridad social viene obligada a satisfacer las cotizaciones sociales del trabajador autónomo a partir del transcurso de determinado periodo de permanencia en la situación de incapacidad laboral).

- A partir de este ejercicio, no se permiten reflejar importes en el campo de RETENCIONES PRACTICADAS para la subclave L.20.

- Se desglosa el contenido de la subclave L.22, para diferenciar los importes abonados por las Comunidades Autónomas en concepto de Rentas Mínimas de Inserción, en el importe exento establecido en el párrafo primero de la letra y) del artículo 7 de la Ley del Impuesto.Para ello, se introduce una nueva subclave L.28 para consignar exclusivamente tales prestaciones económicas, y se mantiene la subclave 22 para consignar el resto de ayudas exentas otorgadas por CC.AA. y Entidades Locales establecidas en el citado párrafo primero del artículo 7.y) LIRPF.

- Se crea la nueva subclave L.29, para poder consignar el nuevo Ingreso Mínimo Vital a satisfacer por la Seguridad Social.

¿Qué es el modelo 190?

Es un resumen anual del modelo 111 que liquida, principalmente, las retenciones derivadas de los rendimientos del trabajo y las retenciones en factura a profesionales, también se utiliza para liquidar rendimientos especiales como premios y determinadas ganancias patrimoniales.

¿Cuál es el modelo 190?

El modelo 190 es un formulario que se utiliza en España para la declaración anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas (IRPF), de determinados rendimientos del capital mobiliario, de determinadas ganancias patrimoniales e imputaciones de renta. Este modelo también incluye las retenciones e ingresos.

¿Quién está obligado a presentar el Modelo 190?

Están obligadas a presentar el modelo 190 AEAT aquellos contribuyentes que estén obligados a presentar trimestral o mensualmente el modelo 111, es decir, todas las personas físicas, jurídicas y demás entidades (incluidas las Administraciones públicas) que, estando obligadas a retener o a ingresar a cuenta del IRPF, satisfagan o abonen alguna de las rentas que se especifican a continuación:

- Rendimientos del trabajo, incluidas las dietas por desplazamiento y gastos de viaje exceptuados de gravamen. Exceptuando los rendimientos del trabajo en especie.

- Rendimientos que sean contraprestación de las actividades profesionales, actividades agrícolas y ganaderas, actividades forestales y actividades empresariales en estimación objetiva del Reglamento del Impuesto.

- Rendimientos procedentes de la propiedad intelectual e industrial, de la prestación de asistencia técnica, del arrendamiento de bienes muebles, negocios o minas, del subarrendamiento sobre los bienes anteriores y de la cesión del derecho a la explotación del derecho de imagen, del Reglamento del Impuesto, cuando tengan para su perceptor la calificación fiscal de rendimientos de actividades económicas.

- Contraprestaciones satisfechas a personas o entidades no residentes en los supuestos previstos.

- Premios entregados como consecuencia de la participación en juegos, concursos, rifas o combinaciones aleatorias.

- Ganancias patrimoniales obtenidas por los vecinos como consecuencia de los aprovechamientos forestales en montes públicos.

- Rentas exentas del Impuesto que tengan la consideración de rendimientos del trabajo, así como las que, teniendo la consideración de los rendimientos de actividades económicas que estén exentas.

¿Cómo puedo presentar el modelo 190?

El modelo 190 sólo puede presentarse telemáticamente.

- De forma electrónica a través de internet, mediante la utilización de firma electrónica avanzada,

- De forma electrónica mediante el sistema de firma con clave de acceso (PIN24), sólo en el caso de personas físicas, cuando la declaración no contenga más de 15 registros.

Cada contribuyente deberá presentar una única declaración del modelo 190, y no está permitida la presentación de más de un modelo 190 para un mismo ejercicio.

¿Cuál es el plazo de presentación del modelo 190?

Cuando se presenta el Modelo 190: será el comprendido entre el 1 y el 31 de enero de cada año.

¿Cuándo se paga el modelo 190?

El plazo suele ser durante el mes de enero del año siguiente. Por lo tanto, no se trata de un pago, sino de una declaración informativa.

Por ejemplo, las retenciones correspondientes al año fiscal 2022 deben ser declaradas en enero de 2023. La fecha exacta puede variar cada año. (Consultar el calendario del contribuyente de Agencia Tributaria).

¿Cómo rellenar el Modelo 190?

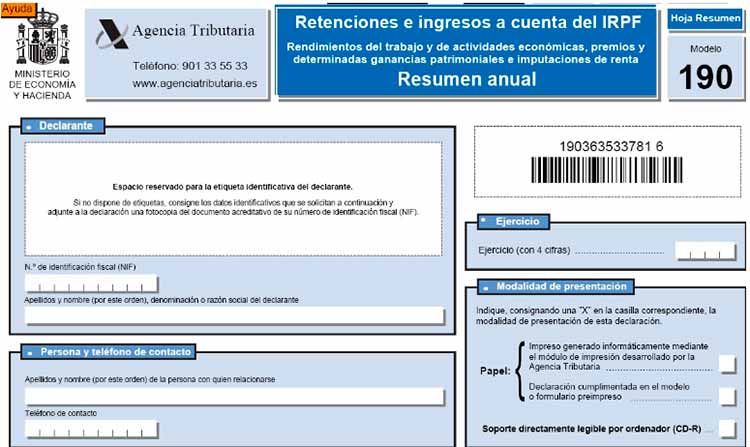

Declarante

Se incluirán el NIF y los apellidos y nombre o razón social del declarante

Persona y Teléfono de Contacto

Se rellenarán en este apartado los dos apellidos y el nombre de la persona de contacto, así como el número de teléfono en el que dicha persona pueda ser más fácilmente localizada en días y horas laborables

Ejercicio y modalidad de presentación del modelo 190

En ejercicio, se pondrán las cuatro cifras del año al que corresponda la declaración.

Declaración Complementaria o Sustitutiva

Se marcará con una “X” la casilla “Declaración complementaria” cuando:

- La presentación de la declaración tenga por objeto incluir percepciones que, debiendo haber sido incluidas en otra declaración del mismo ejercicio presentada con anterioridad, hubieran sido omitidas en la misma. En este caso, en la declaración complementaria solamente se incluirán, junto a la hoja-resumen, las hojas interiores en las que se contengan las percepciones omitidas anteriormente que motivan su presentación.

- La presentación de la declaración complementaria tenga por objeto mordicar o anular datos concretos de alguna de las percepciones incluidas en otra declaración del mismo ejercicio presentada con anterioridad, la cual permanecerá en la parte no afectada. En este caso, en la declaración complementaria se incluirán, junto a la hoja-resumen, las hojas interiores especificas de modificación o anulación de datos previstas, en las cuales se identificarán los apuntes o registros de percepción en los que se contienen los datos que se modifican o anulan y se indicarán las modificaciones o anulaciones que se efectúan. Para anular completamente alguna de las percepciones previamente declaradas, deberá presentarse una declaración sustitutiva.

Se marcará con una “X” la casilla “Declaración sustitutiva” cuando:

- La presentación de la declaración tenga por objeto anular y sustituir completamente a otra declaración anterior del mismo ejercicio en la cual se hubieran incluido datos inexactos o erróneos.

- Tanto en el caso de declaraciones complementarias como en el de declaraciones sustitutivas, se hará constar también en este apartado de la hoja resumen el número identificativo de 13 dígitos que figurase junto al código de barras de la declaración anteriormente presentada.

Fecha y Firma

En el espacio reservado para la fecha y la firma se rellenarán ambas, así como los datos del firmante: nombre, apellidos y cargo o empleo.

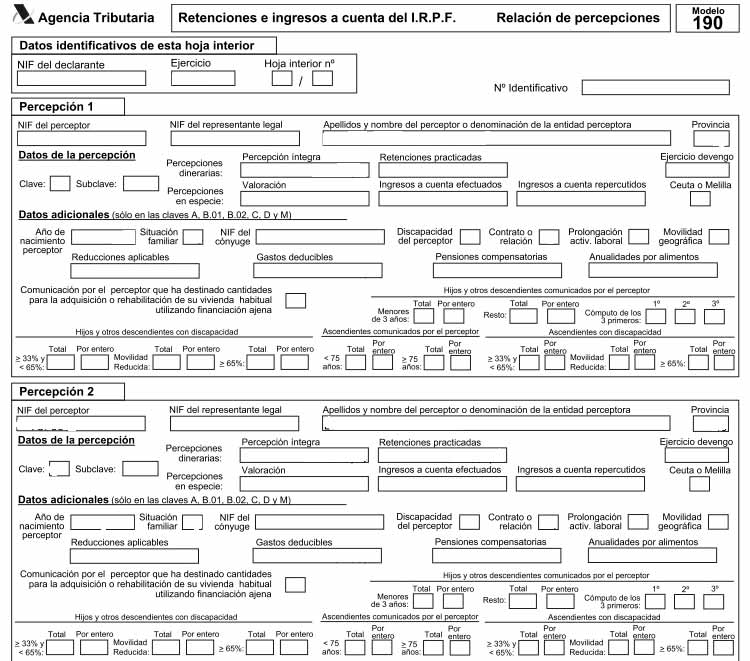

Cumplimentación de las hojas interiores en relación de percepciones

Datos Identificativos de cada una de las hojas interiores.

“NIF del declarante”: se anotará el número de identificación fiscal (NIF) del declarante.

“Ejercicio”: se anotarán las cuatro cifras del ejercicio al que corresponda la declaración.

“Hoja nº”: se indicará el número de orden de cada una de las hojas interiores y el número total de hojas que se incluyen en la declaración. Por ejemplo: si la declaración consta de 3 hojas interiores, en cada una de ellas se indicará: 1/3, 2/3 y 3/3.

Datos del perceptor

“NIF perceptor”: se consignará el número identificación fiscal de cada perceptor. Si el perceptor es una entidad en régimen de atribución de rentas (comunidad de bienes, sociedad civil, herencia yacente, etc.), se consignará el NIF correspondiente a la misma. Para la identificación de los menores de 14 años en sus relaciones de naturaleza o con trascendencia tributaria, habrán de ?gurar tanto los datos de la persona menor de 14 años, incluido su número de identificación fiscal, como los de su representante legal.

NIF representante”: si el perceptor es menor de 14 años, se cumplimentará en esta casilla el NIF de la persona que posea la representación legal del menor (padre, madre o tutor).

“Apellidos y nombre, razón social o denominación del perceptor”: para personas físicas, se rellenará el primer apellido, el segundo apellido y el nombre completo, en este mismo orden. Si se trata de entidades en régimen de atribución de rentas, se consignará la denominación completa de la entidad, sin anagramas.

“Provincia (Código)”: con carácter general, se anotarán los dos dígitos numéricos que correspondan a la provincia o, en su caso, ciudad autónoma del domicilio del perceptor; por ejemplo Madrid 28, Barcelona 08 o Zaragoza 50.

Datos de la percepción

Casilla “Clave”. Se colocará en el modelo 190 con claves alfabéticamente que corresponda a la percepción de que se trate:

- Clave A. Rendimientos del trabajo: empleados por cuenta ajena en general (es la más habitual).

- Clave B. Rendimientos del trabajo: pensionistas y perceptores de haberes pasivos y demás prestaciones previstas en el artículo 17.2.a) de la Ley del impuesto.

- Clave C. Rendimientos del trabajo: prestaciones o subsidios por desempleo, excepto las prestaciones satisfechas por este concepto en la modalidad de pago único.

- Clave D. Rendimientos del trabajo: prestaciones por desempleo abonadas en la modalidad de pago único

- Clave E. Rendimientos del trabajo: retribuciones a consejeros y administradores

- Clave F. Rendimientos del trabajo: cursos, conferencias, seminarios y similares y elaboración de obras literarias, artísticas o científica.

- Clave G. Rendimientos de actividades económicas: actividades profesionales

- Clave H. Rendimientos de actividades económicas: actividades agrícolas, ganaderas y forestales y actividades empresariales en estimación objetiva.

- Clave I. Rendimientos de actividades económicas: se incluyen los rendimientos de la propiedad intelectual o industrial, de la prestación de asistencia técnica, del arrendamiento de bienes muebles, negocios o minas o del subarrendamiento de dichos bienes, así como los procedentes de la cesión del derecho a la explotación del derecho de imagen, cuando dichos rendimientos tengan para su perceptor la calificación fiscal de rendimientos de actividades económicas distintos de los procedentes de actividades profesionales que deban incluirse en la clave G.

- Clave J. Imputación de rentas por la cesión de derechos de imagen.

- Clave K. Premios y ganancias patrimoniales de los vecinos derivadas de los aprovechamientos forestales en montes públicos:

- Subclave 01: Percepciones correspondientes a premios por la participación en juegos, concursos, rifas o combinaciones aleatorias.

- Subclave 02: Percepciones correspondientes a ganancias patrimoniales obtenidas por los vecinos como consecuencia de aprovechamientos forestales en montes públicos

- Clave L. Rentas exentas y dietas exceptuadas de gravamen:

- Casilla “Subclave”. Tratándose de percepciones correspondientes a las claves B, F, G, H, I, K y L, deberá rellenar, además, la subclave numérica de dos dígitos que corresponda a cada percepción, según la relación de subclaves que para cada una de las mencionadas. En percepciones correspondientes a claves distintas de las mencionadas, no se cumplimentará esta casilla.

Percepciones dinerarias:

“Percepción íntegra“. Importe íntegro anual de las percepciones dinerarias.

“Retenciones practicadas”. Se anotará, sin signo, el importe anual efectivamente retenido a cuenta del IRPF en relación con las percepciones dinerarias consignadas previamente en la casilla “Percepción íntegra”.

Percepciones en especie:

“Valoración”. Se hará constar la suma de las valoraciones correspondientes a las percepciones en especie efectivamente satisfechas en el ejercicio.

“Ingresos a cuenta efectuados”. Se anotará, sin signo, el importe anual efectivamente ingresado a cuenta por el pagador en relación con las percepciones en especie cuyo importe se haya anotado previamente en la casilla “Valoración”.

“Ingresos a cuenta repercutidos Modelo 190”. Se anotará el importe de los ingresos a cuenta efectuados que, en su caso, el pagador de las retribuciones en especie hubiera repercutido al perceptor “Ejercicio de devengo”.

“Rentas obtenidas en Ceuta o Melilla”. En esta casilla se anotará el número 1 en los supuestos en que, por tratarse de rentas obtenidas en Ceuta o Melilla con derecho a una deducción, el pagador hubiera determinado otro tipo de retención. En otro caso, no se cumplimentará esta casilla.

Datos Adicionales (sólo en las claves A, B.01, B.02, C y D).

“Año de nacimiento del perceptor”.

“Situación familiar”: Se pondrá el dígito numérico indicativo de la situación familiar del perceptor, según: Si el perceptor es soltero, viudo, divorciado o separado legalmente, con hijos menores de 18 años o mayores incapacitados sujetos a patria potestad prorrogada o rehabilitada que conviven exclusivamente con él, siempre que tenga, al menos, un hijo o descendiente con derecho a la aplicación del mínimo por descendientes a que se refiere el artículo 58 de la Ley del Impuesto.

Si el perceptor está casado y no separado legalmente y su cónyuge no tiene rentas anuales superiores a la cuantía a que se refiere la situación 2ª de las contempladas en el artículo 81.1 del Reglamento del Impuesto.

Si la situación familiar del perceptor es distinta de las anteriores o no comunicó este dato ante la persona o entidad retenedora.

“NIF del cónyuge”. Únicamente en el supuesto de que la situación familiar del perceptor sea la anteriormente señalada con el número 2.

“Discapacidad del perceptor”. Si el perceptor es una persona con discapacidad que tiene acreditado un grado de minusvalía igual o superior al 33 por 100, se hará constar en esta casilla el código numérico indicativo de dicho grado, de acuerdo con la siguiente relación:

- Si el grado de minusvalía es igual o superior al 33 por 100 e inferior al 65 por 100.

- Si el grado de minusvalía es igual o superior al 33 por 100 e inferior al 65 por 100, siempre que, además, el perceptor tenga acreditada la necesidad de ayuda de terceras personas o movilidad reducida.

- Si el grado de minusvalía es igual o superior al 65%. Si el perceptor no padece ninguna discapacidad o si, padeciéndola, el grado de minusvalía es inferior al 33 por 100, no se cumplimentará esta casilla.

Casilla “Contrato o relación modelo 190”. Tratándose de empleados por cuenta ajena en activo (percepciones correspondientes a la clave “A”), se anotará el código numérico indicativo del tipo de contrato o relación existente entre el perceptor y la persona o entidad retenedora, de acuerdo con la siguiente relación:

- Contrato o relación de carácter general, que comprenderá todas las situaciones no contempladas en los códigos siguientes.

- Contrato o relación de duración inferior al año, con excepción de los supuestos contemplados en el código 4.

- Contrato o relación laboral especial de carácter dependiente, con excepción de los rendimientos obtenidos por los penados en las instituciones penitenciarias y de los derivados de relaciones laborales de carácter especial que afecten a personas con discapacidad, que se considerarán comprendidos en el código 1.

- Relación esporádica propia de los trabajadores manuales que perciben sus retribuciones por peonadas o jornales diarios.

Cuando en un mismo ejercicio un mismo perceptor tenga cantidades que corresponden a diferentes tipos de contrato o relación, el importe de las percepciones, así como el de las retenciones practicadas o el de los ingresos a cuenta efectuados, deberá desglosarse en varios apuntes o registros, de forma que cada uno de ellos refieje exclusivamente percepciones y retenciones o ingresos a cuenta correspondientes a un mismo tipo de contrato o relación.

No obstante, cuando un contrato temporal de duración inferior al año se haya transformado durante el ejercicio en contrato inde?nido, el importe total de las percepciones satisfechas, así como el de las retenciones practicadas o el de los ingresos a cuenta efectuados, se re?ejará en un único apunte o registro en el cual se hará constar como tipo de contrato o relación el código 1.

“Prolongación de la actividad laboral”.

“Movilidad geográfica”.

“Reducciones aplicables”.

“Gastos deducibles”: se anotarán las cotizaciones a la Seguridad Social o a mutualidades generales obligatorias de funcionarios, detracciones por derechos pasivos y cotizaciones a colegios de huérfanos o entidades similares.

“Pensiones compensatorias”. Se anotará la pensión compensatoria que el perceptor estuviese obligado a pagar a su cónyuge por resolución judicial.

“Anualidades por alimentos”. Se anotará el importe anual de las anualidades por alimentos que, el perceptor estuviese obligado a pagar a favor de sus hijos por decisión judicial.

“Comunicación por el perceptor que ha destinado cantidades para la adquisición o rehabilitación de su vivienda habitual utilizando financiación ajena”. Hijos y otros descendientes comunicados por el perceptor: Datos referidos a los hijos y demás descendientes del perceptor por los que éste tenga derecho a la aplicación del mínimo por descendientes.

Cuestiones Técnicas

Tratamiento del campo NIF

Al entrar en el modelo nos aparecerá en la pantalla el NIF, Apellidos y Nombre o Razón social de la empresa y el ejercicio y el periodo del año en curso.

Los datos de la empresa se crearán en el mantenimiento de empresas, y por lo que le toca al modelo 190, la validación del Nif responderá a los siguientes casos:

- No se admiten los NIF’s compuestos de una letra seguido de todo ceros.

- Primero valida si el Nif introducido es un NIF válido, para ello se comprobará que:El NIF contendrá una cadena con una longitud máxima de 8 números y una letra de verificación alfabética.

- Si no es correcto comprobará que el Nif introducido sea un NIE válido, para ello se comprobará que:El NIE contendrá una letra inicial (KLMXYZ), siete dígitos y una letra de verificación alfabética.

- Si no es correcto comprobará que el Nif introducido sea un CIF válido, para ello se comprobará que:El CIF contendrá una cadena con una letra y una cadena con una longitud máxima de 8 números.

Valores de Inicio al entrar al Modelo

Requisitos mínimos que debe cumplir una declaración para ser considerada correcta:

Para todas las declaraciones:

- El formulario de identificación ha de tener cumplimentados los campos “NIF”, “Nombre”, “Año” y “Periodo”.

- “Clave” y “subclave” si lo requiere la clave.

- Provincia del perceptor

Aquí puedes ver un vídeo del modelo 190:

A continuación, dispones de la transcripción del vídeo:

El modelo 190 es la declaración anual de las retenciones que se han practicado a trabajadores empresarios y profesionales.

La obligación de presentar este modelo recae sobre todas las personas entidades obligadas a retener o a ingresar a cuenta que satisfagan o abonen rentas dinerarias o en especie sujetas a retención o ingreso a cuenta las correspondientes a rendimientos del trabajo, rendimientos que sean contraprestación de actividades profesionales agrícolas, ganaderas, forestales, empresariales en estimación objetiva.

Rendimientos procedentes de la propiedad intelectual e industrial, de la prestación de asistencia técnica, del arrendamiento de bienes inmueble, negocios o minas; del subarrendamiento sobre los bienes anteriores de la cesión de derechos a explotación de derecho de imagen.

Premios por la participación en juegos, concursos, rifas o combinaciones aleatorias; ganancias patrimoniales de los aprovechamientos forestales en montes públicos; y contraprestaciones por cesión de derechos de imagen.

En el modelo hay que indicar el número total de perceptores, el importe total de las percepciones y el importe total de las retenciones ingresos a cuenta relacionados que se han realizado durante el año.

El plazo de presentación del modelo 190 es del 1 al 31 de enero.

El modelo 190 se puede presentar de forma electrónica a través de internet mediante la utilización de un certificado electrónico o mediante el sistema clave pin de firmar con clave de acceso.

El modelo 190 se rellena automáticamente con los datos introducidos en nuestros programas de nóminas contabilidad, fiscal y autónomos.

Instrucciones para presentar el Modelo 190 de la AEAT con la ayuda de nuestro Programa de Contabilidad del Club del Asesor.

Instrucciones del modelo 190 para relación de Perceptores

- Empresa: Número de la Empresa que presenta la declaración. Para seleccionarlo pulse sobre la lupa o con la tecla F2.

- NIF Perceptor: NIF del perceptor. Puede introducir el dato o seleccionarlo desde el mantenimiento de NIF. Para seleccionarlo pulse sobre la lupa o con la tecla F2.

- Año devengo: Anote las cuatro cifras del ejercicio al que corresponda la declaración. El programa consigna automáticamente el año correspondiente al programa.

- Clave: Consigne la clave alfabética que corresponda a la percepción de que se trate, según la relación de claves que se incluye. Para seleccionar pulse sobre la lupa o con la tecla F2.

- Subclave: Tratándose de percepciones correspondientes a las claves B, F, G, H, I, K y L, debe consignarse, además, la subclave numérica de dos dígitos que corresponda a las percepciones de que se trate. Para seleccionar pulse sobre la lupa o con la tecla F2.

- Tipo de relación: Tratándose de empleados por cuenta ajena en activo (percepciones correspondientes a las claves A y M), haga constar el código numérico indicativo del tipo de contrato o relación existente entre el perceptor y la persona o entidad retenedora. Para seleccionarlo pulse sobre la lupa o con la tecla F2.

- Apellidos y nombre: Consigne el primer apellido, el segundo apellido y el nombre completo. Si tenía dado de alta el declarado con anterioridad, este campo le aparece relleno.

Relación de Perceptores

Esta pestaña contiene un resumen de los datos de los perceptores dados de alta en la empresa seleccionada o de los que han sido traspasados del año pasado con la flecha azul.

Para modificar o introducir información de un perceptor haga doble clic sobre su registro.

Para eliminar un perceptor, señale el registro y pulse el botón Papelera.

Datos Económicos

- Percepción íntegra: Haga constar el importe íntegro de las percepciones dinerarias satisfechas al perceptor de que se trate.

- Retenciones: Importe retenido a cuenta del I.R.P.F. en relación con las percepciones consignadas en la casilla Percepción íntegra.

- Valoración: Suma de las valoraciones correspondientes a las percepciones en especie satisfechas al perceptor.

- Ingresos efectivos: Importe ingresado a cuenta por el pagador en relación con las percepciones en especie cuyo importe se ha consignado en la casilla Valoración.

- Ingresos repercutidos: Importe de los ingresos a cuenta efectuados que el pagador de las retribuciones en especie ha repercutido al perceptor.

- Seguridad social: Importe a la Seguridad Social.

Datos Adicionales

- REP.: Representante. Marque con una X esta casilla cuando el declarado sea un menor de edad, que carezca de NIF propio, debiendo consignar en la casilla NIF el correspondiente al de su representante legal.

- Provincia: Pulse sobre la lupa o con la tecla F2 para asignar los dos dígitos numéricos que correspondan a la provincia.

- Ceuta o Melilla: Solo si se han obtenido rentas en Ceuta o Melilla con derecho a deducción.

- Año nacimiento: (Solo en las claves A, B.01, B.02, C, D y M). Introduzca las cuatro cifras del año de nacimiento del perceptor.

- Discapacidad: (Solo en las claves A, B.01, B.02, C, D y M). Si el perceptor es discapacitado y tiene reconocido un grado de minusvalía igual o superior al 33 por 100 pulse sobre la lupa o con la tecla F2 para seleccionar el dígito numérico indicativo de dicho grado.

- Situación familiar: (Solo en las claves A, B.01, B.02, C, D y M). Haga constar el dígito numérico indicativo de la situación familiar del perceptor. Pulse sobre la lupa o con la tecla F2.

- NIF cónyuge: (Solo en las claves A, B.01, B.02, C, D y M). únicamente en el supuesto de que la situación familiar del perceptor sea la número 2, indique en esta casilla el número de identificación fiscal de su cónyuge.

- Prolog. Activ. laboral: Marque esta casilla si se trata de empleados por cuenta ajena en activo (percepciones correspondientes a las claves A y M) que tuvieran derecho en el ejercicio a la reducción por prolongación de la actividad laboral.

- Móvil geográfica: Marque esta casilla si se trata de empleados por cuenta ajena en activo (percepciones correspondientes a las claves A y M) que tuvieran derecho en el ejercicio a la reducción por movilidad geográfica.

- Hijos y otros descendientes: (Solo en las claves A, B.01, B.02, C, D). Datos referidos a los hijos y demás descendientes del perceptor por los que éste tenga derecho a la aplicación del mínimo por descendientes. Indique el número correspondiente en cada casilla.

Cómputo de los 3 primeros hijos

Solo en las claves A, B.01, B.02, C, D. Datos referidos a la proporción en la que ha sido computado a efectos de determinar el tipo de retención cada uno de los tres primeros hijos o descendientes del perceptor, ordenados de mayor a menor según su edad, de los previamente incluidos en los campos < 3 años. Nº Total y Resto. Nº Total. Este campo se subdivide en tres:

- Hijo 1º: Se indicará si el primer hijo ha sido computado por entero o por mitad a efectos de determinar el tipo de retención, de acuerdo a los siguientes valores: 1: Computado por entero y 2: Computado por mitad.

- Hijo 2º: Se indicará si el segundo hijo ha sido computado por entero o por mitad a efectos de determinar el tipo de retención, de acuerdo a los siguientes valores: 1: Computado por entero y 2: Computado por mitad.

- Hijo 3º: Se indicará si el tercer hijo ha sido computado por entero o por mitad a efectos de determinar el tipo de retención, de acuerdo a los siguientes valores: 1: Computado por entero y 2: Computado por mitad.

En cualquier otro caso estos campos se rellenaran a ceros (0).

- Hijos y otros descendientes discapacitados: (Solo en las claves A, B.01, B.02, C, D y M). Datos relativos a aquellos descendientes del perceptor que sean discapacitados con un grado de minusvalía igual o superior al 33 por 100.

- Ascendientes: (Solo en las claves A, B.01, B.02, C, D y M). Datos referidos a los ascendientes del perceptor por los que éste tenga derecho a la aplicación de la reducción por edad.

- Ascendientes discapacitados: (Solo en las claves A, B.01, B.02, C, D y M). Datos relativos a los ascendientes del perceptor que, sean discapacitados con un grado de minusvalía igual o superior al 33 por 100.

- Reducciones: (Solo en las claves A, B.01, B.02, C, D y M). Importe de la reducciones a efectos de determinar el tipo de retención.

- Gastos: (Solo en las claves A, B.01, B.02, C, D y M). Importe anual a efectos de determinar el tipo de retención.

- Pensión compensatoria al cónyuge: (Solo en las claves A, B.01, B.02, C, D y M). Importe anual de la pensión compensatoria que, en su caso, el perceptor estuviese obligado a satisfacer a su cónyuge por resolución judicial.

- Anualidades por alimentos a hijos: (Sólo en las claves A, B.01, B.02, C, D y M). Importe anual de las anualidades por alimentos que, en su caso, el perceptor estuviese obligado a satisfacer a favor de sus hijos por decisión judicial.

- Comunicación por el perceptor que ha destinado cantidades para la adquisición o rehabilitación de su vivienda habitual utilizando financiación ajena: Marque con una X si el perceptor ha comunicado que ha destinado cantidades para la adquisición o rehabilitación de la vivienda habitual utilizando financiación ajena.

Persona y Teléfono de contacto

Cumplimente los datos requeridos. El programa recoge automáticamente los datos que tenga introducidos en Archivos / Empresas.

Modalidad de presentación del modelo 190 de la AEAT

Si va a imprimir el modelo, marque con una X la casilla Impreso generado informáticamente mediante el módulo de impresión desarrollado por la AEAT.

Resumen de los datos incluidos en la declaración

Estas casillas las cumplimenta el programa en el momento que accede a la carátula y se actualizan de forma automática.

Contienen el resumen de los datos consignados en las hojas interiores con arreglo a la siguiente distribución:

- Casilla 01: Suma de todos los perceptores en las hojas interiores. Si un mismo declarado figura en varios registros, se computa tantas veces como figure relacionado.

- Casilla 02: Suma de las cantidades reflejadas en la casilla Percepción íntegra y Valoración de todas y cada una de las hojas interiores.

- Casilla 03: Suma total de las cantidades reflejadas en la casilla Retenciones Practicadas e Ingresos a cuenta efectuados.

Declaración complementaria o sustitutiva

Marque con una X la casilla Declaración complementaria cuando la presentación de la declaración tenga por objeto incluir operaciones que, debiendo haber sido incluidas en otra declaración del mismo ejercicio presentada con anterioridad, hubieran sido completamente omitidas en la misma. En la declaración complementaria solamente se incluirán las operaciones omitidas que motivan su presentación.

Marque con una X la casilla Declaración sustitutiva cuando la presentación de la declaración tenga por objeto anular y sustituir completamente a otra declaración anterior en la cual se hubieran incluido datos inexactos o erróneos.

En ambos casos, haga constar el número identificativo de la declaración anterior.

Fecha y Firma

Espacio reservado para la fecha, la condición del firmante y los datos de la persona que firma la declaración: nombre, apellidos y cargo o empleo.

Preguntas frecuentes

¿Cómo se hace el Modelo 190?

Si tiene grabado este modelo en el año anterior, puede importar los datos automáticamente y seguir las instrucciones del modelo 190. Junto al campo Empresa, hay una flecha azul para traspasar los declarados del año anterior. Puede seleccionar todos o parte de los declarados y si quiere que se traspase sólo el nombre o también los importes. después pulse el botón Traspasar.

Si es el primer año que realiza esta declaración con nuestro programa, en la pantalla principal seleccione la Empresa de la que va a presentar el modelo. En esta pantalla debe dar de alta a los perceptores introduciendo el NIF/CIF o seleccionándolos desde el icono de la lupa, si ya los ha utilizado en otras declaraciones informativas. A continuación indique los datos fiscales y económicos correspondientes al perceptor. Para grabar los datos pulse el botón del disco gris de la parte inferior izquierda.

Una vez introducidos todos los datos, pulse el botón Carátula para que se traspase la información a la carátula del modelo. En esta pantalla introduzca la Firma y el Cargo y pulse sobre el botón Generar modelo y escoja la forma de presentación que desee.

Para más información puede visualizar ayuda con el modelo 190 con el programa, pulsando el botón del salvavidas o con la tecla F1.

¿Cómo se imprime un Modelo. Declaraciones Informativas?

Para imprimir un modelo pulse el botón Generar Modelo. Si cumple los requisitos establecidos por la AEAT tendrá habilitado el botón impresora. Al pulsar este botón se genera un archivo PDF.

Recuerde que no está permitido este tipo de presentación para Sociedades Anónimas, Sociedades Limitadas o en declaraciones con más de 15 registros.

¿Cómo se borra un registro?

Para eliminar un declarado, seleccione el registro y pulse el botón Papelera.

Novedades claves del modelo 190 de la AEAT

- H 4: Modelo 190 para autónomos. Percepciones de actividades económicas del art. 95.5.6.2º del Reglamento del impuesto. Retención 1% de autónomos.

- K 1: Percepciones por premios, concursos, rifas o combinaciones aleatorias.

- K 2: Percepciones obtenidas por los vecinos como consecuencia de aprovechamientos forestales en montes públicos.

- L 18: Prestaciones en forma de rentas obtenidas por personas con discapacidad, establecido en la letra w) del art. 7 de la Ley del Impuesto.

- L 19: Prestaciones públicas vinculadas al servicio de cuidados, establecido en la letra x) del art. 7 de la Ley del Impuesto.

- L 20: Otras rentas exentas.

¿En qué clave del modelo 190 introduzco el 1% de retención de Autónomos?

En la clave H subclave 4: Percepciones de actividades económicas del art. 95.5.6.2º del Reglamento del impuesto. Retención 1% de autónomos.

¿Para qué sirve la I de información roja?

Visualiza una lista con los perceptores que están dados de alta en la empresa que tiene seleccionada. Si hace doble clic sobre el registro puede modificar los datos.

¿Por qué no se abre el Acrobat?

- Por que no tenga el programa Adobe Reader instalado. Puede descargarlo desde la siguiente dirección.

- Si lo tiene instalado pero aun así no se abre el pdf, dentro del programa, en el menú Utilidades / Datos Generales, pestaña Máquina Virtual Java, seleccione la ruta en la que tenga instalado el Adobe.

¿Cómo puedo saber si mi programa está actualizado?

Dentro del programa en el menú Utilidades / Descarga OnLine, nos indica si tenemos alguna actualización pendiente. Para ello debe estar conectado a Internet.

¿Cómo se hace una presentación telemática en el Modelo 190 de la AEAT?

Dentro de la carátula del modelo pulse el botón Generar Modelo. En el apartado Presentación Telemática elija la forma de generar el fichero que desee, Colocar declaración en Directorio de la AEAT o Colocar declaración para Gestión Telemática. Después pulse sobre el botón Telemática.

Si ha elegido Colocar declaración en Directorio de la AEAT y la validación es correcta le aparecerá el siguiente mensaje: “Destino de la declaración: C:AEATLOTESENVIAR. Carpeta MOD – (NIF) Nombre de empresa”. Para finalizar recupere el fichero desde la página web de la AEAT.

Si ha elegido Colocar declaración para Gestión Telemática y la validación es correcta le aparecerá el siguiente mensaje:

“El fichero para la presentación telemática se ha generado CORRECTAMENTE. Para gestionar el envío a la AEAT pulse el botón Gestión telemática o entre desde el menú principal en la opción TELEMÁTICA”.

Para continuar con el proceso de presentación seleccione el modelo y pulse el botón de la AEAT. Ahora le aparecerá otro mensaje:

“Destino de la declaración: C:AEATLOTESENVIAR. Carpeta MODXXX – (NIF) Nombre de empresa”.

Para finalizar recupere el fichero desde la página web de la AEAT.

¿Cómo traspasar los datos del año anterior al año actual?

Dentro de la pantalla de la relación de declarados, pulse el botón de la flecha azul después de seleccionar la empresa. Seleccione los declarados, con o sin importes y pulse el botón Traspasar.

¿Cómo se cumplimenta una Declaración Sustitutiva?

En la carátula del modelo hay que marcar con una X la casilla Sustitutiva y a continuación poner el Nº Identificativo de la declaración anterior.

La forma de presentar del modelo Sustitutivo debe ser la misma que la del modelo al que sustituye. Es decir, si la declaración a sustituir la presento telemáticamente la nueva declaración sustitutiva se debe presentar también vía telemática.

¿Cómo se visualiza un listado de los perceptores?

En la pantalla principal del modelo, pulse el botón Relación de Perceptores.

¿Se puede hacer un Modelo 190 de la AEAT sin preceptores o negativo?

No está permitida la presentación de este tipo de declaraciones por impresión Láser ni de forma Telemática.

Puede realizar la presentación en papel oficial adquirido en las oficinas de la AEAT, adjuntando sólo las etiquetas identificativas y la firma.

¿Se puede cumplimentar primero el Modelo 110/111 y pasar los importes al 190?

El programa sólo puede traspasar los datos del modelo anual al trimestral, ya que de las declaraciones trimestrales no es posible importar la información completa de los declarados a las anuales.

¿Qué datos hay que introducir en la pestaña datos adicionales del perceptor en el Modelo 190?

Estos datos dependen de la clave que tenga el perceptor. Al grabar al declarado el programa nos indicará si tiene algún dato obligatorio que no haya cumplimentado.

¿Cómo introduzco las Especies en el Modelo 190?

Debe crear una clave A, dentro de la pestaña Datos económicos, en las casillas referentes a las Especies debe introducir los importes de la Valoración de los productos recibidos en especie y el Ingreso a Cuenta o Repercutido.

¿En diciembre puedo meter datos aunque no tenga disponible la impresión del Modelo anual?

Sí, puede introducir todos los datos y dejarlos preparados para hacer la presentación cuando la AEAT nos facilite los módulos de impresión.

¿Cuándo puedo empezar a introducir datos para el Modelo del año siguiente?

En cuanto está disponible la versión el programa del año del que quiera empezar a introducir datos. Generalmente esta versión está disponible en Enero.

¿Dónde se introducen los gastos deducibles de la Seguridad Social?

Una vez seleccionado el declarado, dentro de la pestaña Datos económicos en la columna de la derecha Seg. Social. Estos datos se traspasan automáticamente a la casilla Gastos (Art. 18.2 de la Ley) que está en la parte inferior izquierda en la pestaña Datos adicionales.

¿Cómo introducir “Hijos y otros descendientes e hijos y otros descendientes discapacitados” EN EL MODELO?

Dentro de la pestaña Datos adicionales en las casillas Hijos y otros descendientes e Hijos y otros descendientes discapacitados.

- HIJOS Y OTROS DESCENDIENTES < 3 AÑOS. Se incluirán los hijos menores de 3 años y los hijos adoptados/acogidos hace menos de 3 años.

- HIJOS Y OTROS DESCENDIENTES < 3 AÑOS POR ENTERO. Los hijos conviven con el declarado únicamente sin convivir también con el otro progenitor (padre o madre), o de nietos que convivan únicamente con el declarado sin convivir también con otro de los abuelos. Se incluirán los hijos menores de 3 años y los hijos adoptados/acogidos hace menos de 3 años que se hayan computado por entero a efectos de determinar el tipo de retención. Por tanto la casilla Por entero debe ser menor o igual que la casilla <3.

- HIJOS Y OTROS DESCENDIENTES RESTO. Son los hijos de 3 o más años.

- HIJOS Y OTROS DESCENDIENTES RESTO POR ENTERO. Número de hijos declarados en Resto que conviven con el declarado únicamente sin convivir también con el otro progenitor (padre o madre), o de nietos que convivan únicamente con el declarado sin convivir también con otro de los abuelos. Esta casilla debe ser menor o igual que Hijos y otros descendientes resto.

- HIJOS Y OTROS DESCENDIENTES CON DISCAPACIDAD (>= 33% y < 65%). Debe ser menor o igual que la suma de Hijos y otros descendientes < 3 años + Hijos y otros descendientes resto.

- HIJOS Y OTROS DESCENDIENTES CON DISCAPACIDAD (>= 33% y < 65%) POR ENTERO. Debe ser menor o igual Hijos y otros descendientes con discapacidad (>= 33% y < 65%).

- HIJOS Y OTROS DESCENDIENTES CON DISCAPACIDAD MOVILIDAD REDUCIDA. Debe ser menor o igual Hijos y otros descendientes con discapacidad (>= 33% y < 65%).

- HIJOS Y OTROS DESCENDIENTES CON DISCAPACIDAD MOVILIDAD REDUCIDA POR ENTERO. Debe ser menor o igual Hijos y otros descendientes con discapacidad movilidad reducida.

- HIJOS Y OTROS DESCENDIENTES CON DISCAPACIDAD (>= 65%). Debe ser menor o igual a la suma de Hijos y otros descendientes < 3 años + Hijos y otros descendientes resto.

- HIJOS Y OTROS DESCENDIENTES CON DISCAPACIDAD (>= 65%) POR ENTERO. Debe ser menor o igual Hijos y otros descendientes con discapacidad (>= 65%).

Si le aparece el siguiente mensaje EL NÚMERO TOTAL DE HIJOS Y OTROS DESCENDIENTES CON DISCAPACIDAD NO PUEDE SER SUPERIOR AL NÚMERO TOTAL DE HIJOS Y OTROS DESCENDIENTES, revise que no se cumpla: Hijos y otros descendientes < 3 años + Hijos y otros descendientes resto < Hijos y otros descendientes con discapacidad (>= 33% y < 65%) + Hijos y otros descendientes con discapacidad (>= 65%).

¿Qué significan las casillas “Por entero” de la pestaña datos adicionales?

En el caso de los Hijos Por entero hay que indicar cuántos hijos, otros ascendientes conviven con el declarado únicamente sin convivir también con el otro progenitor (padre o madre), o de nietos que convivan únicamente con el declarado sin convivir también con otro de los abuelos.

En caso de Ascendientes, si alguno de los ascendientes convive también, al menos durante la mitad del año, con otros descendientes del mismo grado que el declarado, indique en esta casilla el número total de descendientes con los que convive, incluido el declarado (Si los ascendientes sólo conviven con el declarado no rellene esta casilla).

Errores de validación de los Modelos ¿Cómo sabemos dónde está el error?

Al visualizar el fichero de errores aparece una lista en la que le indica el NIF del declarado en el que da el error, el número de error y una descripción que nos valdrá para identificarlo y corregirlo.

Si el error está en el Retenedor no aparecerá el NIF pero le indicará igualmente los datos que debe revisar en la carátula del modelo.

¿Puedo enviar el fichero para la presentación telemática a mi clientes?

Sí, debe entrar dentro del modelo y en la carátula pulsar el botón Generar Modelo. En esta pantalla dentro del apartado de la parte inferior Enviar por Email pulse el botón que pone Fichero Enviar fichero telemático al cliente. Le aparecerá una pantalla con una casilla “Dirección de envío” para poner la dirección de correo de su cliente, este dato aparece relleno automáticamente si en el menú Archivos / Empresas ya lo puso. En la parte inferior tiene una casilla Nota en la que puede escribir el texto del mensaje. Por último pulse el botón. Enviar para proceder al envío.

¿Qué pasa si presento el modelo 190 fuera de plazo?

Presentar a la agencia tributaria el modelo 190 fuera de plazo, puede acarrear distintas consecuencias. Este documento es esencial, ya que refleja las retenciones practicadas y los ingresos a cuenta relacionados con el IRPF durante el año fiscal. Su presentación correcta y puntual es un deber. Cuando la presentación en hacienda del modelo 190 se realiza después del plazo sin que haya mediado un requerimiento, la sanción puede ser mayor.

Si se incumple el plazo estipulado para la entrega en la agencia tributaria del modelo 190, el contribuyente se enfrenta a sanciones determinadas por la normativa vigente. La presentación del modelo 190 IRPF es una obligación que debe tomarse con seriedad para evitar las penalizaciones que impone la Agencia Tributaria.

Deja tu comentario