Prórroga de ERTES

|

Real Decreto-ley 30/2020, de 29 de septiembre, de medidas sociales en defensa del empleo |

CLAVES

ERTES fuerza mayor (Art.1)

Los expedientes de regulación temporal de empleo vigentes, basados en el artículo 22 del Real Decreto-ley 8/2020, de 17 de marzo, se prorrogarán automáticamente hasta el 31 de enero de 2021.

Nuevos tipos de ERTE (Art.2)

Se crean dos nuevas modalidades de ERTE, a las que podrán acogerse empresas de cualquier sector: los ERTE por impedimento de actividad (anterior ERTE rebrote) como consecuencia de restricciones adoptadas por las autoridades nacionales u extranjeras a partir del 1 de octubre de 2020 y los ERTE de limitación de actividad, destinados a las empresas que vean alterada su actividad cuando una autoridad local, autonómica o estatal limite, por ejemplo, los aforos y los horarios.

En el caso las empresas que vean impedido el desarrollo de su actividad en alguno de sus centros de trabajo como consecuencia de las medidas sanitarias podrán solicitar un “ERTE por impedimento” cuya duración quedará restringida al de las medidas de impedimento. Estas empresas tendrán una exoneración en sus cotizaciones a la Seguridad Social durante el periodo de cierre y hasta el 31 de enero de 2021, que será del 100% de la aportación empresarial durante el periodo de cierre y hasta el 31 de enero si tienen menos de 50 trabajadores y del 90% si tienen 50 trabajadores o más.

Las empresas o entidades que vean limitado el desarrollo de su actividad en algunos de sus centros de trabajo como consecuencia de decisiones o medidas adoptadas por autoridades españolas, podrán solicitar a la autoridad laboral un “ERTE por limitaciones”.

En este caso, las exoneraciones en las cotizaciones a la Seguridad Social para los trabajadores suspendidos serán decrecientes entre los meses de octubre de 2020 y enero de 2021 en base a los siguientes porcentajes:

ERTES Etop (Art.3)

Se prorroga la aplicación del artículo 23 del Real Decreto-ley 8/2020, de 17 de marzo a los procedimientos de regulación temporal de empleo basados en causas económicas, técnicas, organizativas y de producción vinculados con la COVID-19 e iniciados tras la entrada en vigor del presente real decreto, con idéntico alcance y régimen jurídico que el previsto en el artículo 2 del Real Decreto-ley 24/2020, de 26 de junio, con la única especialidad de la prórroga de los expedientes que finalicen a partir de la entrada en vigor de este real decreto-ley, y añade la posibilidad de prorrogar estos expedientes siempre que exista acuerdo para ello en el periodo de consultas.

Beneficios en las cotizaciones a la Seguridad

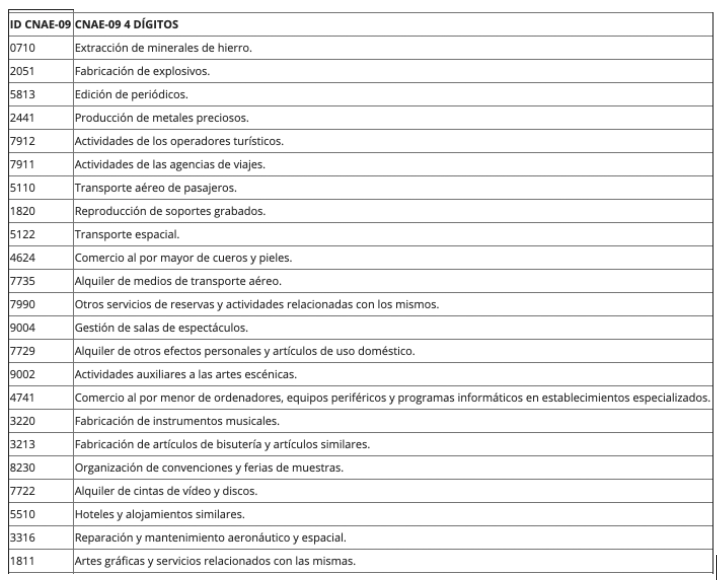

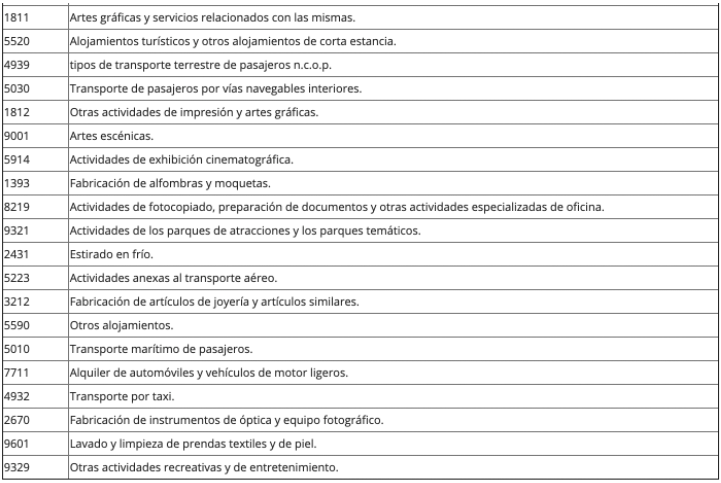

Se limitarán a las empresas más afectadas por la pandemia cuya actividad se clasifique en alguno de los códigos de la Clasificación Nacional de Actividades Económicas (CNAE-09) previstos en la norma. Se considerará que se engloban en esta categoría de empresas aquellas que han recuperado del ERTE a menos del 65% de los trabajadores y que tienen en un CNAE concreto a más del 15% de personas reguladas del total de afiliados al Régimen General.

Se considerarán empresas con una elevada tasa de cobertura por expedientes de regulación temporal de empleo y una reducida tasa de recuperación de actividad las que desarrollen una actividad que se clasifique en alguno de los códigos de la Clasificación Nacional de Actividades Económicas (CNAE-09)

También podrán incluirse en este apartado las empresas cuya actividad económica dependa mayoritariamente de las empresas cuyos CNAE se recogen en la norma o formen parte de su cadena de valor, es decir, que puedan acreditar que en el año 2019 la mitad de su facturación haya dependido de manera directa de aquellas empresas o bien si dependen de manera indirecta de las empresas incluidas en el listado de códigos CNAE – 09.

Las empresas de las dos categorías anteriores, que prorroguen automáticamente el ERTE de fuerza mayor hasta el final de enero de 2021, tendrán exoneraciones en las cuotas a la Seguridad Social de sus trabajadores (tanto reactivados como suspendidos) devengadas en los meses de octubre, noviembre y diciembre de 2020 y enero de 2021.

Las exoneraciones serán del 85% para las empresas con menos de 50 trabajadores y del 75% para las que tienen 50 trabajadores o más tanto para los trabajadores suspendidos como para los que se reincorporen a sus puestos de trabajo.

Estas mismas condiciones se extenderían también a las empresas que formen parte de la cadena de valor de las especialmente afectadas. Estas entidades deberán presentar ante la autoridad laboral correspondiente entre el 5 y el 19 de octubre la solicitud de declaración como empresas dependientes o integrantes de la cadena de valor de otra empresa.

Se entenderá que son integrantes de la cadena de valor las empresas cuya facturación durante 2019 se haya generado, al menos, en un 50% en operaciones realizadas de forma directa con “empresas especialmente afectadas por la pandemia”, así como aquellas compañías cuya actividad real dependa indirectamente de ellas.

Se mantendrán estas mismas exoneraciones en sus cotizaciones a la Seguridad Social (85% en el caso de empresas de menos de 50 trabajadores y del 75% en empresas de más de 50 trabajadores) en caso de que las empresas de los CNAE o de la cadena de valor que inicien un ERTE por causas económicas, técnicas, organizativas o de producción a tras la finalización de un ERTE de fuerza mayor, una vez entre en vigor el Real Decreto Ley que recoja este acuerdo

Empresas más afectadas

Lista de empresas que se han considerado como “pertenecientes a sectores con una elevada tasa de cobertura por expedientes de regulación temporal de empleo y una reducida tasa de recuperación de actividad”.

Para aquellas empresas que no estén en esa lista de CNAEs, se ha abierto la posibilidad de acogerse a un ERTE por fuerza mayor siempre que puedan acreditar que su actividad depende de una empresa que sí está en dicha lista. Para acceder a dichas ayudas deberán poder probar que el 50% o más de su facturación depende de una firma en ERTE por sectores.

Ayudas a las empresas

La cuantía de las ayudas dependerá del tipo de ERTE y del tamaño de la empresa. En el caso de los ertes por impedimento, las empresas recibirán una exoneración del 100% de las cotizaciones de sus empleados a la Seguridad Social siempre que no tengan más de 50 empleados en plantilla. Si la empresa tiene más de 50 trabajadores, las ayudas serán del 90%. La exoneración de cuotas durará lo que dure el erte por rebrote, es decir, mientras permanezca vigente la orden administrativa que limita dicha actividad económica. Siguiendo con el ejemplo del bar, cuando el gobierno autonómico le vuelva a permitir abrir, el ERTE y sus ayudas decaerán.

En el caso de los ERTES por limitación de actividad, las exoneraciones para las empresas con 50 o menos trabajadores serán del 100% en octubre, del 90% en noviembre, del 70% en diciembre y del 60% en enero. Y para las firmas con una plantilla superior a dicha cifra, los porcentajes serán del 90% en octubre, del 80% en noviembre, del 60% en diciembre y del 50% en enero.

Y para los ERTE de los sectores más afectados, las exoneraciones serán lineales y también en función del tamaño de la empresa. Para las firmas con 50 empleados o menos las ayudas serán del 85% hasta enero y para las de más de 50 trabajadores el porcentaje será del 75%.

Empresas que ya están en ERTE

Si una empresa se encuentra actualmente en ERTE por fuerza mayor verá automáticamente renovado su expediente. Y si no lo está y considera que cumple con los requisitos para acceder a este tipo de ayudas debe presentar una nueva solicitud, bajo las nuevas condiciones. En el caso de los ERTES por causas económicas u organizativas, se dejarán de recibir bonificaciones y las empresas que quieran optar a uno de fuerza mayor tendrán que presentar solicitud a la autoridad laboral competente. Esta deberá tramitar este expediente y que la empresa deberá notificar al SEPE el cambio de expediente, para que sus trabajadores afectados puedan cobrar las nuevas prestaciones por desempleo.

Ello también implicará que, al cambiar de ERTE, las empresas que extingan y activen un nuevo expediente renovarán a su vez la cláusula de salvaguarda del empleo. Es decir, se vuelve a poner a seis meses el contador que prohíbe a las compañías despedir a un empleado y comenzará a correr de nuevo una vez la compañía desafecte al primer trabajador.

Se mantiene el importe de las prestaciones

La base de cálculo para las prestaciones se mantendrá en el 70% de la base reguladora de la persona trabajadora que no verá disminuidos sus ingresos, tal y como ocurría hasta ahora, al 50% de la base reguladora una vez transcurridos los seis primeros meses.

Este sistema de prestación decreciente estaba vigente desde la aprobación del Real Decreto-ley 3/23012 de 10 de febrero de Medidas Urgentes para la Reforma del Mercado Laboral que por primera vez se modificará para mantener el poder adquisitivo de los trabajadores y trabajadoras.

Derecho a paro los trabajadores que continúen en suspensión

Se ha prorrogado el llamado ‘contador a cero‘ hasta el 1 de enero del 2021 y asegura que todo trabajador hoy en ERTE y que en un futuro sea despedido tendrá derecho a cobrar el paro durante todo el año 2021.

Por primera vez, las personas afectadas por un ERTE tendrán atención preferente para recibir cursos de formación y se pondrán en marcha acciones específicas para este colectivo.

Protección para los fijos discontinuos

Se reconocerá una prestación extraordinaria de desempleo a las personas trabajadoras con contrato fijo discontinuo o que realizan trabajos fijos y periódicos que se repiten en determinadas fechas, que hayan resultado afectadas durante por un ERTE durante el periodo teórico de actividad.

Podrán percibir también esta prestación las personas trabajadoras con contrato fijo discontinuo no afectadas previamente por ERTE que hayan agotado las prestaciones o subsidios a las que tuvieran derecho si así lo solicitan.

Se establecen mejoras en la protección por desempleo para las personas que trabajan a tiempo parcial.

Autónomos

Además, el RD incluye la extensión y ampliación de la cobertura de las ayudas para autónomos hasta el 31 de enero de 2021. Entre las medidas aprobadas está la creación de una nueva prestación extraordinaria por suspensión de la actividad y la prórroga hasta el 31 de enero de 2021 de la prestación por cese compatible con la actividad y para autónomos de temporada.

Para cubrir a aquellos que no cumplen los requisitos para acceder a la prestación compatible con la actividad (por ejemplo, por tener una tarifa plana o no haber cotizado durante los últimos doce meses) se crea una nueva ayuda por bajos ingresos. También se ha completado el paquete de modificaciones del Ingreso Mínimo Vital para facilitar la tramitación de esta prestación.

Horas extras o al reparto de dividendos (Art.4)

Como en el acuerdo anterior, en las empresas acogidas a ERTE no podrán realizarse horas extraordinarias, establecerse nuevas externalizaciones de la actividad, ni concertarse nuevas contrataciones, sean directas o indirectas salvo por razones de formación, capa u otras razones objetivas y justificadas.

También se mantienen los límites fijados en los anteriores acuerdos sobre el reparto de dividendos y la prohibición de radicarse en paraísos fiscales para las empresas que quieran acogerse a ERTE.

Salvagurada del empleo (Art. 5)

El III Acuerdo Social en Defensa del Empleo mantiene los compromisos de salvaguarda adquiridos en Real Decreto-ley 8/2020, de 17 de marzo, y en el artículo 6 del Real Decreto-ley 24/2020, de 26 de junio.

Además, se establece un nuevo periodo de 6 meses de salvaguarda del empleo para las empresas que se acojan a un nuevo ERTE exonerado.

En caso de que existiese un compromiso de mantenimiento de empleo anterior vigente, el inicio del nuevo periodo de salvaguarda comenzará cuando haya concluido el del ERTE anterior

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Deja tu comentario