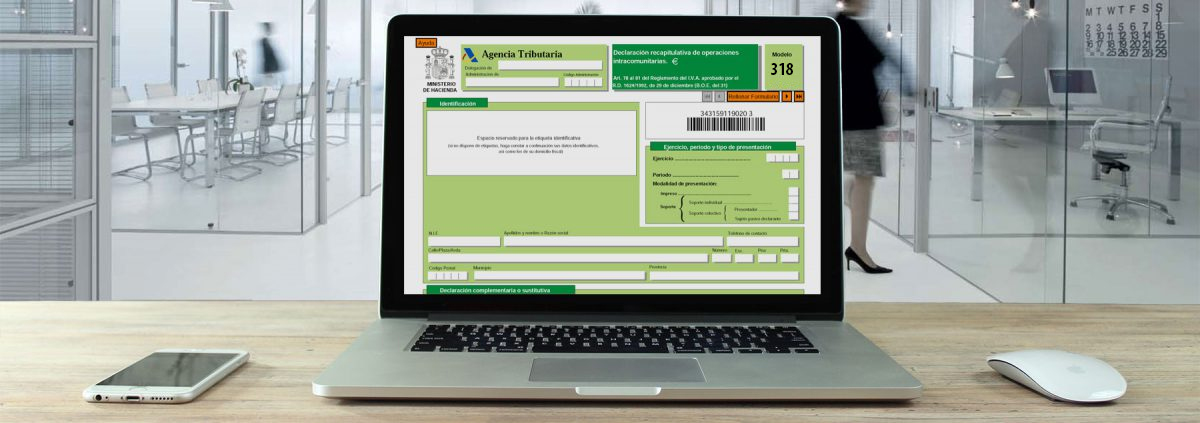

📄 Nuevo Modelo 318

Regularización de las PROPORCIONES de tributación de los periodos de liquidación anteriores al inicio de la realización habitual de entregas de bienes o prestaciones de servicios.

📌 ORIGEN:

Nueva obligación establecida por el apartado Nueve del artículo 29 de la Ley 12/2002, de 23 de mayo, por la que se aprueba el Concierto Económico con la Comunidad Autónoma del País Vasco, modificado por la Ley 10/2017, de 28 de diciembre.

Deberán presentar una declaración informativa:

- Cuando la administración exaccionadora (foral/común) a la que estén sometidos en el periodo de liquidación anterior al inicio de la realización habitual de EB o PS cambie respecto a la de los periodos de liquidación

- Cuando la proporción en la que tributan a las distintas administraciones (foral/común) varíe sustancialmente (cuando la proporción correspondiente a alguna administración varía en al menos 40 %) en el periodo de liquidación anterior al inicio de la realización habitual de EB o PS cambie respecto a la de los periodos de liquidación

Cambio de competencia

Inicio entregas de bienes y/0 prestaciones de serv.

Trib. : 100 % P.V

Trib.: 100% Estado.

Variación porcentaje de tributación superior al 40%.

Inicio entregas de bienes y/0 prestaciones de servicios

Estos contribuyentes deberán regularizar las proporciones de tributación a las Administraciones correspondientes a los periodos de liquidación anteriores al momento en que se inicien la realización habitual de las entregas de bienes o prestaciones de servicios correspondientes a su actividad, de conformidad con los porcentajes de tributación a cada una de ellas correspondientes al primer año natural completo posterior al inicio de la mencionada realización habitual de las entregas de bienes o prestaciones de servicios correspondientes a su actividad.

- Las Administraciones deberán asumir la devolución de las cuotas correspondientes a los períodos de liquidación anteriores al momento en que se inicien la realización habitual de las entregas de bienes o prestaciones de servicios correspondientes a su actividad conforme a la proporción definitiva, sin que esta regularización pueda tener efectos económicos frente a los

- El contribuyente va a presentar una declaración específica a cada Administración afectada indicando que se encuentra en esta situación (susceptible de regularización de las proporciones de tributación). Es una declaración “informativa”.

- La presentación debe hacerse en el plazo que corresponda a la presentación de la última declaración del primer año natural completo posterior al inicio de las entregas de bienes o prestaciones de

- Forma de presentación: con certificado y cl@ve.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Deja tu comentario