Modelo 131 de la Agencia Tributaria

Ejemplo Modelo 131 de hacienda:

Ejemplo Modelo 131 de hacienda:

¿Qué es el modelo 131 de hacienda?

Para saber qué es el Modelo 131 de la Agencia Tributaria, debemos saber que el Modelo 131 es el modelo para pago fraccionado para el IRPF para aquellos que se encuentren en régimen de Estimación Objetiva, más conocido como “módulos”.

¿Para qué sirve el modelo 131?

Este modelo es especialmente relevante para aquellos contribuyentes que están dados de alta como autónomos y que tributan bajo el régimen de estimación objetiva (módulos) o en el régimen de estimación directa simplificada.

¿Quién está obligado a presentar el Modelo 131 de la AEAT?

El Modelo 131 para autónomo, profesionales y socios de sociedades civiles y comunidades de bienes que realizan una actividad económica y cuyo beneficio se determina por la modalidad de Estimación Objetiva o Módulos tendrán la obligación de presentar el Modelo 131 de la AEAT.

En el caso de sociedades civiles y comunidades de bienes, el pago fraccionado y la declaración anual correspondiente a los rendimientos obtenidos, se efectuará por cada uno de los socios en proporción a su participación en el beneficio de la entidad en (régimen de atribución de rentas).

¿Cuándo se presenta el modelo 131 para Hacienda?

El modelo 131 se presenta de forma trimestral:

- Primer Trimestre: Del 1 al 20 de abril, ambos inclusive.

- Segundo Trimestre: Del 1 al 20 de julio, ambos inclusive.

- Tercer Trimestre: Del 1 al 20 de octubre, ambos inclusive.

- Cuarto Trimestre: Del 1 al 20 de enero, ambos inclusive del año natural inmediatamente siguiente.

También se puede realizar la presentación del Modelo 131 en papel rellenando los datos requeridos por la AEAT.

¿Cómo rellenar el modelo 131 paso a paso?

Sigue las siguientes instrucciones del modelo 131 para poder presentarlo ante la AEAT:

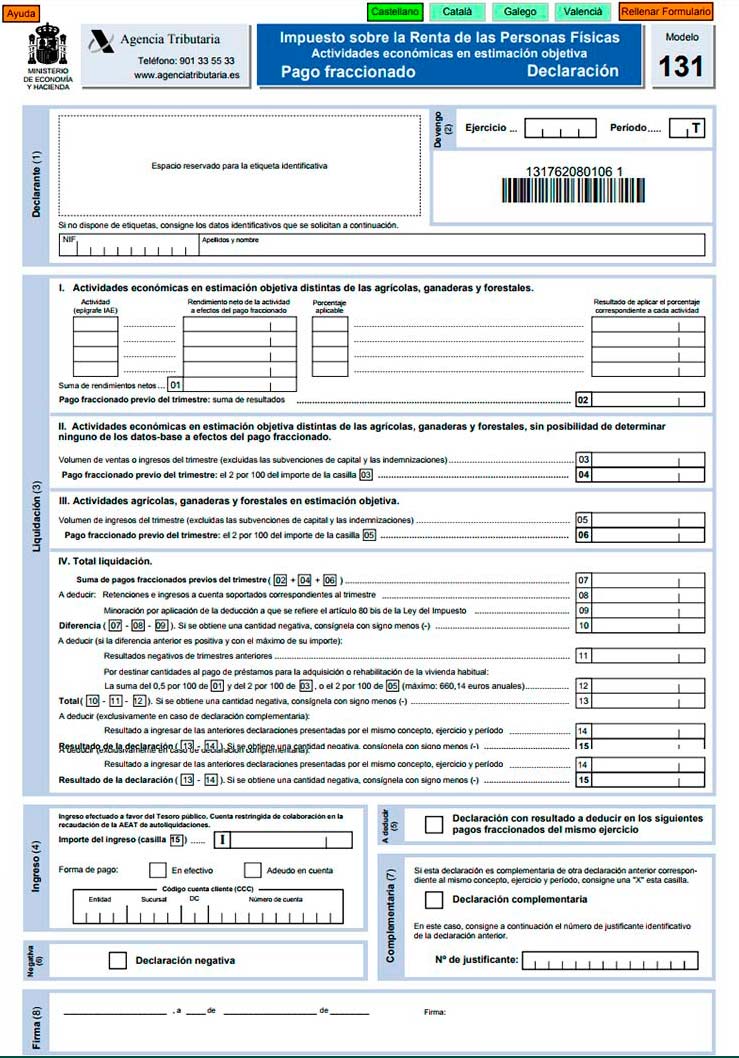

En este apartado aparecerán los datos del NIF y Apellidos y Nombre o Razón social de la empresa o persona a la que se rellena el modelo.

Devengo

En la casilla de ejercicio: se rellena con las cuatro cifras del año natural que corresponde al de la declaración. En la casilla de periodo:• 1T : Primer trimestre• 2T : Segundo trimestre• 3T : Tercer trimestre• 4T : Cuarto trimestre.

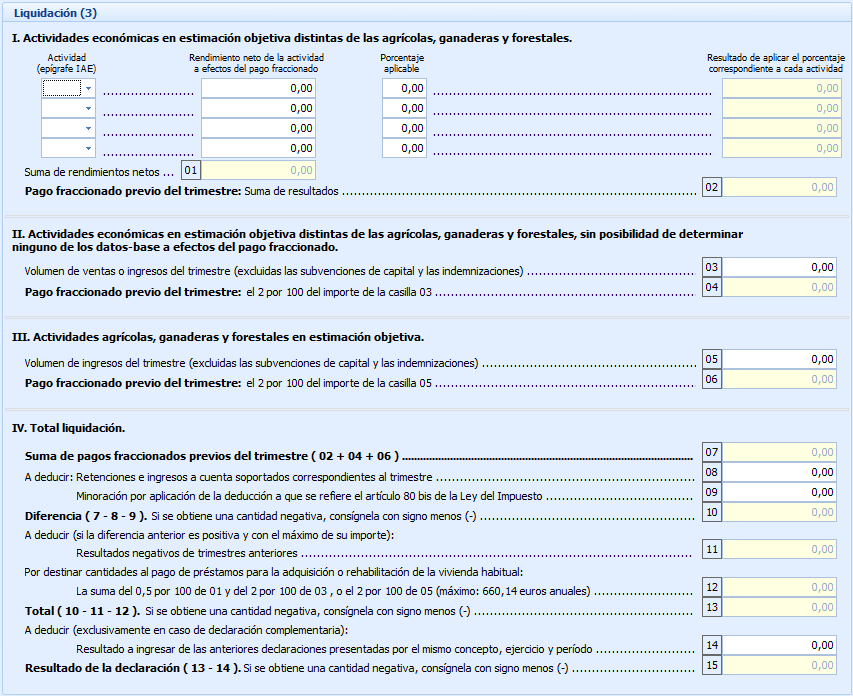

Liquidación

Actividades económicas en estimación objetiva distintas de las agrícolas, ganaderas y forestales.

- Actividad (epígrafe IAE): Se rellenará el epígrafe del Impuesto sobre Actividades Económicas (IAE) correspondiente a cada una de las actividades económicas ejercidas.

- Rendimiento neto de la actividad a efectos del pago fraccionado: Rendimientos netos correspondientes a cada una de las actividades económicas ejercidas a las que se refiere el impreso (Casilla 01). El rendimiento neto se calcula aplicando los módulos de cada actividad según los datos- base de inicio del ejercicio. Cuando se inicie una actividad, los datos-base serán los existentes el día de comienzo de la misma. Cuando algún dato-base no pudiera determinarse a 1 de enero, se tomará el correspondiente al año anterior. Si no pudiera determinarse ningún dato-base, el pago fraccionado consistirá en el 2% del volumen de ventas o ingresos del trimestre.

- Porcentaje aplicable: Respecto de cada una de las actividades declaradas en este apartado, se hará constar el porcentaje aplicable para determinar el importe del pago fraccionado, en función del número de personas asalariadas en la fecha a la que corresponde los datos. Dichos porcentajes son los siguientes:

- Ninguna persona : 2%

- 1 persona: 3%

- 2 o más personas: 4%

En la Casilla 02 anotaremos la suma de los resultados correspondientes a todas las actividades declaradas en este apartado.

Actividades económicas en estimación objetiva distintas de las agrícolas, ganaderas y forestales, sin posibilidad de determinar ninguno de los datos-base a efectos del pago fraccionado.

- Casilla 03: Volumen de ventas o ingresos del correspondiente trimestre, incluidas las subvenciones corrientes y excluidas las subvenciones de capital y las indemnizaciones.

- Casilla 04: Cantidad resultante de aplicar el porcentaje del 2% sobre el importe de la casilla 03.

Actividades agrícolas, ganaderas y forestales en estimación objetiva.

- Casilla 05: Volumen de ingresos del trimestre por el que se realiza el pago fraccionado, incluidas las subvenciones corrientes y excluidas las subvenciones de capital y las indemnizaciones.

- Casilla 06: Importe que resulta de aplicar el porcentaje del 2% sobre el importe de la casilla 05 anterior. Extraordinariamente, si es un agricultor joven o un asalariado agrario que cumple una serie de requisitos, podrá reducir en un 25.

Total Liquidación

- Casilla 07: Suma de pagos fraccionados previos del trimestre

- Casilla 08: Retenciones e ingresos a cuenta soportados correspondientes al trimestre.

- Casilla 09: Deducción por rendimientos anuales de actividades económicas inferiores o iguales a 12.000 euros: Rendimiento anual igual o inferior a 8.000 euros anuales. Rendimiento anual entre 8.000,01 y 12.000 euros, 400 euros menos el producto de multiplicar por 0,1 la diferencia entre este rendimiento y 8.000.Esta reducción no podrá aplicarse a partir del primer trimestre en el que perciban rendimientos del trabajo superiores a 10.000 euros anuales o de actividades económicas superiores a 12.000 euros anuales.

- Casilla 10: Será la diferencia entre los pagos fraccionados y las deducciones (08 y 09). 10 = 07 – 08 – 09

- Casilla 11: Si en la casilla 10 anterior se hubiera obtenido una cantidad positiva, se pondrá en la casilla 11 el importe de los resultados negativos que, se hubieran obtenido en la casilla 15 de cualquiera de las declaraciones anteriores, modelo 131, del mismo ejercicio y que no hubieran sido deducidos anteriormente, teniendo en cuenta que, en ningún caso, la casilla 11 será superior a la cantidad positiva de la casilla 10.

- Casilla 12: Podrán cumplimentar esta casilla los contribuyentes que están realizando pagos por préstamos destinados a la adquisición o rehabilitación de su vivienda habitual, siempre que se den unas características determinadas.

- Casilla 13: Será la diferencia entre la casilla 10 y las deducciones (11 y 12). 13 = 10 – 11 – 12

- Casilla 14: En el supuesto de declaración complementaria, se rellenará en esta casilla el resultado a ingresar de las declaraciones, modelo 131, presentadas anteriormente por el mismo ejercicio y período. Si de ninguna de las declaraciones anteriores hubiese resultado cantidad a ingresar, se pondrá el número cero (0) en la casilla 14.

- Casilla 15: Resultado de efectuar la operación indicada en el impreso de declaración. Si, por ser negativa la casilla 13, se obtuviese una cantidad negativa en la casilla 15, anótala con el signo menos (–). En este caso, en las casillas 13 y 15 deberá figurar el mismo importe con signo menos y el resultado negativo de la declaración podrá deducirse en cualquiera de los siguientes pagos fraccionados del mismo ejercicio cuyo importe positivo lo permita y con el límite máximo de dicho importe.

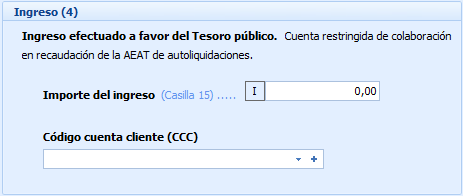

Ingreso

El importe del resultado a ingresar que nos sale en la casilla 15, se trasladara a este apartado. Si se efectúa el ingreso mediante adeudo en cuenta, deberás rellenar los datos completos de la cuenta de adeudo (CCC). La presentación de este impreso se realiza en la entidad bancaria que ha señalado como forma de pago.

A deducir

Si la cantidad consignada en la casilla 15 es negativa y se trata de una declaración correspondiente a alguno de los trimestres 1º, 2º o 3º, se deberá marcar esta opción. En este caso, el importe negativo de la casilla 15 podrá deducirse en cualquiera de los siguientes pagos fraccionados del mismo año cuyo importe positivo lo permita.

Negativa

Si la cantidad consignada en la casilla 15 es negativa y se trata de una declaración correspondiente al 4º trimestre, no se cumplimentará este apartado, sino el apartado “Negativa”.

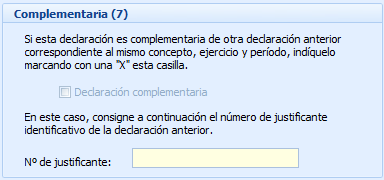

Complementaria

Estas declaraciones se presentan para subsanar algún error cometido en una declaración ya presentada. Solo se admitirán complementarias al modelo 131 del IRPF cuando el importe del resultado sea mayor al de la primera presentación. En los modelos 131 complementarios se rellenarán las casillas por los importes correctos y se marca la casilla que indica que el modelo es complementario, teniendo que especificarse el número de justificante del modelo al que esta rectificando, código de 13 o 16 dígitos que aparece en la numeración de la autoliquidación anterior.

Instrucciones para presentar el Modelo 131 de la AEAT con la ayuda de nuestro Programa Fiscal-Contable.

Identificación

Cumplimente los datos de identificación.

Empresa: Número de la Empresa.

Devengo

Ejercicio: Debe consignar las cuatro cifras del año al que corresponde el período trimestral por el que efectúa la declaración.

Período: Según la tabla siguiente:

1T = Primer Trimestre

2T = Segundo Trimestre

3T = Tercer Trimestre

4T = Cuarto Trimestre

Liquidación

ACTIVIDADES ECONÓMICAS EN ESTIMACIÓN OBJETIVA

Actividad (epígrafe IAE): Pulse sobre la lupa o con la tecla F2 para indicar el grupo o el epígrafe de la actividad que se desarrolla. El programa admite un máximo de cinco actividades.

Rendimiento neto de la actividad a efectos del pago fraccionado: Su importe es calculado por el programa a partir de los datos suministrados por el usuario. Pulse sobre la lupa o con la tecla F2 y aparece una ventana de captura de datos que recoge la información adicional precisa para el cálculo de los pagos fraccionados del IRPF e ingresos a cuenta del IVA.

El programa le solicita los datos según la actividad seleccionada previamente. En todos los casos se solicita la siguiente información:

- Comunidad de Bienes: Indique el porcentaje de participación en la entidad. Si no fuera una Comunidad de Bienes tiene que poner 100.

- Días de ejercicio de la actividad: El programa considera, como regla general, que la actividad se ejerce durante todo el año. Sin embargo, en caso de inicio de la actividad con posterioridad al 1 de enero o de cese antes del 31 de diciembre, o cuando concurran ambas circunstancias, o si se trata de una actividad de temporada, debe indicarse los días en que se haya ejercido la actividad en cada trimestre.

- Actividades de Temporada: Tienen la consideración de actividades de temporada aquéllas que habitualmente sólo se desarrollan durante ciertos días del año, continuos o alternos, siempre que el total no exceda de ciento ochenta días por año.

- Importe de las compensaciones del periodo anterior: Sólo se utiliza para el primer trimestre si no tuviese datos grabados en el año anterior.

Porcentaje aplicable: Cada pago fraccionado consiste en un porcentaje del rendimiento calculado por el programa. El porcentaje aplicable depende del número de personas asalariadas empleadas en la actividad:

- Actividades con más de una persona asalariada: el 4 por 100.

- Actividades con una persona asalariada: el 3 por 100.

- Actividades sin personal asalariado: el 2 por 100.

Resultado de aplicar el porcentaje correspondiente a cada actividad: El programa calcula automáticamente el resultado de la operación.

Suma de rendimientos netos: Resultado calculado automáticamente por el programa.

Pago fraccionado: Suma de los resultados de todas las actividades. Resultado calculado automáticamente por el programa.

ACTIVIDADES ECONÓMICAS EN ESTIMACIÓN OBJETIVA, SIN POSIBILIDAD DE DETERMINAR NINGUNO DE LOS DATOS-BASE A EFECTOS DEL PAGO FRACCIONADO.

Volumen de ventas o ingresos del trimestre: Este dato debe consignarse trimestralmente. Si se ejerce la actividad a través de una C.B, S.C o cualquier otra entidad en régimen de atribución de rentas, debe indicar la parte de los ingresos totales que se atribuyen al declarante.

Casilla 04: Resultado de la operación indicada en el modelo.

ACTIVIDADES AGRÍCOLAS, GANADERAS Y FORESTALES EN ESTIMACIÓN OBJETIVA.

Volumen de ventas o ingresos del trimestre: Este dato debe consignarse trimestralmente. Es la suma del ingreso de las explotaciones ordinarias y el ingreso de las explotaciones prioritarias (1ªinstalación con reducción 25% Ley 19/95).

Casilla 06: Resultado de la operación indicada en el modelo.

TOTAL LIQUIDACIÓN.

Casilla 07: Suma de los pagos fraccionados. Resultado de la operación indicada en el modelo.

Casilla 08: Suma de las retenciones e ingresos a cuenta que han sido practicados sobre las contraprestaciones procedentes de las actividades económicas en estimación objetiva cuyos rendimientos están sujetos a retención o ingreso a cuenta, correspondientes al trimestre de la declaración.

Casilla 09: Minoración por aplicación de la deducción a que se refiere el artículo 80 bis de la Ley del Impuesto (deducción de los 400€).

Casilla 09: Resultado de la operación indicada en el modelo. Por norma general 100 € / trimestre.

Casilla 10: Resultado de la operación indicada en el modelo.

Casilla 11: Puede deducirse los importes negativos de la Casilla 15 siempre y cuando en la Casilla 10 haya una cantidad positiva superior al importe a deducir. El importe de la Casilla 15 pudo ser obtenido en cualquiera de las declaraciones anteriores del mismo ejercicio.

Casilla 12: Resultado de la operación indicada en el modelo. Sólo si la Casilla 10 es positiva y como máximo dicha cantidad. Si no tiene derecho a esta deducción o no quiere aplicarla consigne un 0 en esta casilla.

Casilla 13: Resultado de la operación indicada en el modelo.

Casilla 12: Exclusivamente en el supuesto de declaración complementaria de otra u otras presentadas anteriormente por el mismo concepto y correspondientes al mismo ejercicio y periodo, haga constar el resultado de la declaración o declaraciones anteriores. Si ninguna es a ingresar consigne 0.

Resultado de la Declaración: El programa calcula automáticamente el resultado de la operación indicada en el modelo.

Ingreso

Para seleccionar la forma de pago pulse sobre el desplegable.

El importe de la Casilla I debe coincidir con el importe de la Casilla 15.

Si efectúa el ingreso mediante adeudo en cuenta o domiciliación del ingreso cumplimente los datos completos de la cuenta de adeudo (Código Cuenta Cliente). Para seleccionar el CCC pulse sobre la lupa o con la tecla F2.

A Deducir

Si el resultado de la Casilla 15 es negativo, marque con una X el apartado Declaración con resultado a deducir en los siguientes pagos fraccionados. Este importe podrá deducirse en cualquiera de los siguientes pagos fraccionados del mismo ejercicio cuyo importe positivo lo permita.

Negativa

Si el resultado de la Casilla 15 es igual a cero o si es un importe negativo y la declaración es del 4T, marque con una X el apartado “Declaración negativa”.

Complementaria

Marque una X en la casilla indicada al efecto cuando esta declaración sea complementaria de otra u otras declaraciones presentadas anteriormente por el mismo concepto y correspondientes al mismo ejercicio y período. En tal supuesto, haga constar también en este apartado el número identificativo.

Firma

Espacio reservado para fecha y firma del sujeto pasivo.

NOVEDADES

El 30 de diciembre de 2017 se publicó en el BOE el Real Decreto-ley 20/2017, de 29 de diciembre, por el que se prorrogan para el período impositivo 2018 los límites cuantitativos que delimitan el ámbito de aplicación de método de estimación objetiva(Módulos) para las actividades económicas incluidas en el ámbito de aplicación de dicho método.

También se prorrogan para el período impositivo 2018 los límites para la aplicación del régimen simplificado y el régimen especial de la agricultura, ganadería y pesca.

Aunque la Orden de módulos publicada el 30 de noviembre de 2017 modificó las magnitudes excluyentes para el año 2018, seguirán en vigor las vigentes en los ejercicios 2016 y 2017 para el ejercicio 2018 (Disposición transitoria trigésima segunda de la LIRPF y disposición transitoria decimotercera de la LIVA).

Magnitudes excluyentes de carácter general:

Si el volumen de ingresos en el año inmediato anterior fuera superior a 250.000 euros para el conjunto de actividades económicas, excepto las agrícolas, ganaderas y forestales. Se computarán la totalidad de las operaciones, exista o no obligación de expedir factura. Las operaciones en las que exista obligación de expedir factura cuando el destinatario sea empresario, no podrán superar 125.000 euros.

Si el volumen de ingresos para el conjunto de actividades agrícolas, forestales y ganaderas superior a 250.000 euros.

En el caso de que el volumen de compras en bienes y servicios en el año inmediato anterior, excluidas las adquisiciones del inmovilizado, supere los 250.000 euros.

Se establece también un nuevo plazo de renuncia o revocación para el año 2018 al método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y del régimen simplificado y del régimen especial de la agricultura, ganadería y pesca del Impuesto sobre el Valor Añadido.

Dicho plazo será de un mes a partir del día siguiente a la fecha de publicación en el BOE del Real Decreto-ley 20/2017, esto es, hasta el 31 de enero de 2018.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

tengo predeclaracion hecha modulo131 para ingresarla en cuenta el 20 de abril la he dejado para mandarla hasta el dia 20 por internet para aplazarla tengo que hacer otra o me vale con esas

Hola Juan Carlos! Muchas gracias por tu comentario! Nosotros no resolvemos consultas concretas por esta via, pero si necesitas ayuda con el 131 podemos ponerte en contacto con uno de nuestros Asesores que esté cercano a tu zona para que te ayude a cumplimentarla y presentarla. Si lo deseas, puedes buscar tu asesor más cercano en nuestro Directorio de Asesorías