Ayuda para presentar el Modelo 416 de Hacienda

¿Qué es el Modelo 416?

El Modelo 416 es una declaración tributaria informativa relativa a las operaciones exentas de IGIC por aplicación el art 25 de la ley 19/1994 realizadas a lo largo del año natural.

El Modelo 416 es una declaración tributaria informativa relativa a las operaciones exentas de IGIC por aplicación el art 25 de la ley 19/1994 realizadas a lo largo del año natural.

¿Quién está obligado a presentarlo?

Están obligados a presentar este modelo 416 de declaración anual de operaciones exentas de IGIC por aplicación del art. 25 de la ley 19/1994 de 6 de julio aquellas sociedades o empresarios o profesionales, tengan o no obligación de presentar autoliquidaciones periódicas, que hayan adquirido o hecho entrega de bienes de inversión o ejecuciones de obra que tengan la consideración de prestaciones de servicios y que tengan como resultado un bien de inversión con exención del Impuesto General Indirecto Canario por aplicación del citado artículo.

A estos efectos la agencia tributaria señala que bienes de inversión son aquellos bienes corporales, muebles, semovientes o inmuebles que por su naturaleza y función estén normalmente destinados a ser utilizados por un periodo de tiempo superior a un año como instrumentos de trabajo o medios de explotación y cuyo valor de adquisición sea superior a 3005,06€.

¿Cuándo se presenta?

La presentación del modelo 416 de declaración anual de operaciones exentas de IGIC por aplicación del art. 25 de la ley 19/1994 de 6 de julio se realizará durante el mes de febrero de cada año en relación con las operaciones realizadas durante el año natural anterior.

La presentación de dicho modelo podrá hacerse vía telemática (resolución de 12 de febrero de 2014 que establece su presentación telemática) en la siguiente dirección previa generación del archivo telemático con el programa de ayuda.

Para poder acceder a trámites electrónicos deberemos disponer de un certificado digital válido.

¿Cómo se rellena el Modelo 416?

Para la presentación del modelo hay que descargarse el programa de ayuda.

Una vez descargado el programa, al abrirlo hay que introducir la administración tributaria correspondiente al domicilio fiscal del obligado tributario, pinchando en el desplegable, elegimos la que corresponda.

– Administración Tributaria de El Hierro: 38048;

– Administración Tributaria de Fuerteventura: 35018;

– Administración Tributaria de Las Palmas: 35600;

– Administración Tributaria de La Gomera: 38036;

– Administración Tributaria de Lanzarote: 35004;

– Administración Tributaria de La Palma: 38037;

– Administración Tributaria de Santa Cruz de Tenerife: 38600.

Datos identificativos del obligado tributario

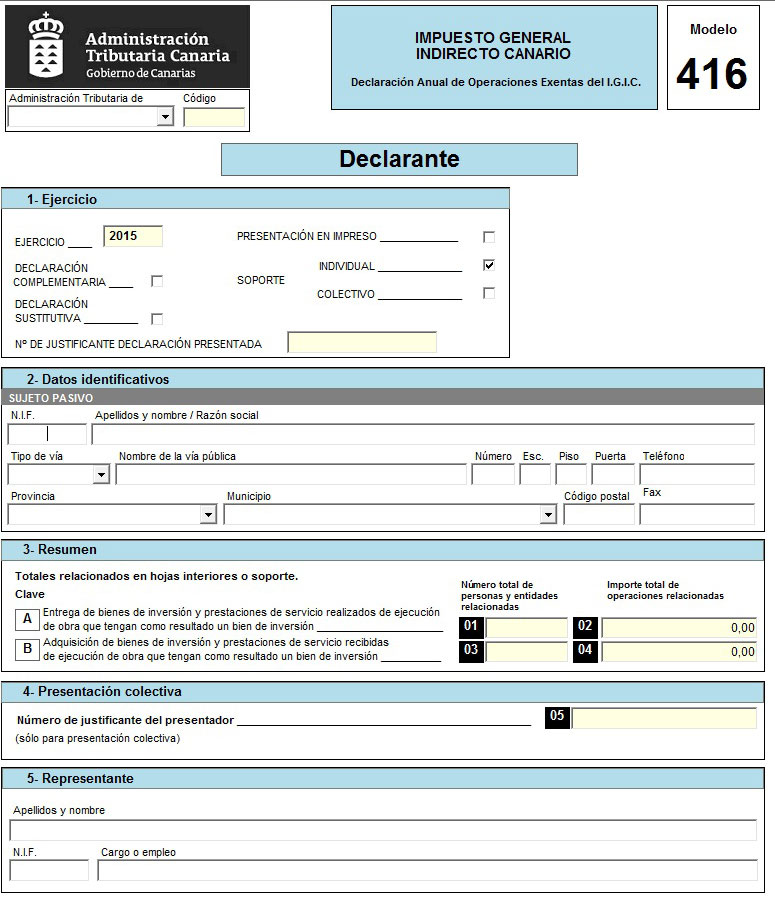

Pulsando F1 estando en cualquier campo, tendremos una ayuda que nos informará acerca de ese campo. Hay que seleccionar ejercicio, y en la relación de declarados, la clave puede ser A o B, siendo A entregas de bienes de inversión y prestaciones de servicio realizadas, de ejecución de obra que tengan como resultado un bien de inversión, y B adquisiciones de bienes de inversión y prestaciones de servicio recibidas, de ejecución de obra, que tengan como resultado un bien de inversión.

Se cumplimentan los datos identificativos del adquirente o transmitente dependiendo de la clave, y el importe individualizado de la operación, este será la base imponible de la operación exenta de IGIC que correspondería en la hipótesis de tratarse de una operación sujeta y no exenta. De haberse realizado pagos anticipados por la operación que se declara, consigne el importe neto de la operación, minorado en el importe de dichos pagos anticipados que hayan sido anteriormente declarados. Cada operación se registrará de forma independiente aunque se trate del mismo adquirente o transmitente.

Se cumplimentará la fecha de operación, si ha habido pagos anticipados, y se consignará la naturaleza del bien, ya sea mueble o inmueble.

En el caso que el bien en cuestión sea un bien inmueble, se informará acerca de si se dispone de un documento notarial (escritura) un documento privado, u otro tipo de documento. Así, cumplimentaremos uno por uno todas las operaciones individualmente.

Una vez cumplimentado, la página primera traerá en el resumen el sumatorio por clave de operación de las personas o entidades relacionadas, y el importe total de operaciones relacionadas. Por tanto este campo es automático, no hay que cumplimentarlo.

Con el modelo cumplimentado y sin errores, hay que generar el archivo telemático para proceder a su presentación.

Directamente con el último botón de la bola del mundo nos genera el archivo y deberemos acceder a la web donde adjuntaremos el archivo telemático y podremos presentar la declaración.

En el caso de presentación colectiva, deberemos pinchar en el desplegable que aparece en la barra de operaciones para ir introduciendo los distintos presentadores o declarantes.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Deja tu comentario