NUEVO MODELO 369. RÉGIMEN ESPECIAL DEL COMERCIO ELECTRÓNICO

Se publica la Orden HAC/610/2021, de 16 de junio (BOE de 18 de junio de 2021 y en vigor el 1 de julio de 2021), que aprueba el modelo 369 “Impuesto sobre el Valor Añadido. Autoliquidación de los regímenes especiales aplicables a los sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos, que efectúen ventas a distancia de bienes y ciertas entregas interiores de bienes” y determina la forma y procedimiento para su presentación.

◼ ¿Quiénes están obligados a presentar el modelo 369?

Están obligados los contribuyentes acogidos a los regímenes especiales que hayan escogido España como Estado miembro de identificación están obligados a presentar el modelo 369 y entre ellos están:

- Los empresarios o profesionales no establecidos en la Comunidad y que estén registrados en España en el Régimen exterior a la Unión

- Deberán presentar una declaración por cada trimestre

- Los empresarios o profesionales registrados en España en el Régimen de la Unión

- Deberán presentar una declaración por cadatrimestre

- Los empresarios o profesionales registrados en el Régimen de Importación, o en su caso los intermediarios que actúen por su cuenta.

- Deberán presentar una declaración por cada mes

◼ ¿Cuál es el plazo de presentación del nuevo modelo 369?

La declaración debe ser presentada en el mes natural siguiente al final del periodo al que se refiera la declaración. No obstante, ese periodo varía en función del régimen que aplique.

◼ ¿Qué trámites se realizan para presentar el Modelo 369?

- Los obligados deben remitir o cumplimentar los datos disponibles del formulario disponible en la AEAT. También pueden utilizar el Programa Fiscal Contable del Club del Asesor que genera el fichero de la declaración para presentarlo en la AEAT.

- Los obligados deben realizar, en su caso, el ingreso a través de un cargo en cuenta de una entidad colaboradora con la AEAT.

- Los obligados deben presentar la autoliquidación obligatoriamente de manera electrónicaempleando para ello un certificado electrónico (o, en su caso, mediante el sistema Cl@ve)

◼ ¿Se pueden modificar los datos presentados en el 369?

La normativa establece que una vez presentada la autoliquidación del 369 correspondiente a un periodo no podrá modificarse.

Las modificaciones se deberán llevar a cabo en las autoliquidaciones posteriores siempre y cuando no hayan transcurrido más de tres años a partir de la finalización del plazo de declaración de la autoliquidación modificada.

◼ ¿Puede un sujeto pasivo presentar una declaración negativa del 369?

No, la parte la declaración del IVA que se refiere a las entregas realizadas en el período de declaración en cuestión no puede ser negativa. El saldo del IVA adeudado para un Estado miembro de consumo puede ser negativo, sin embargo, los saldos negativos no minoran el saldo a ingresar en el Estado miembro de identificación que por tanto no puede ser negativo.

◼ ¿Qué pasa si no se presenta la declaración del IVA, 369, de la ventanilla única?

La AEAT indica que, en caso de no haberse presentado a finales de mes tras el periodo impositivo, “el Estado miembro de identificación emitirá electrónicamente un recordatorio de declaración el décimo día siguiente a la fecha de vencimiento”. Con respecto a esta cuestión, cabe recordar que el sujeto pasivo sigue pudiendo presentar la declaración al Estado miembro de identificación durante los tres años siguientes a la fecha en que debería haber presentado la declaración.

◼ ¿Qué pasa si no se paga una declaración del modelo 369 de IVA?

Si el sujeto pasivo no realiza el pago al presentar el modelo 369 o no lo hace en su totalidad, el Estado miembro de identificación enviará un recordatorio de manera electrónica el décimo día siguiente al día en que se debía haber realizado el pago. Si el pago continúa sin realizarse una vez enviado el recordatorio, desde la AEAT indican que “los recordatorios posteriores y las medidas adoptadas para recaudar el IVA serán responsabilidad del Estado miembro de consumo. Si el Estado miembro de consumo envía un recordatorio, el sujeto pasivo/intermediario ya no puede pagar el IVA pendiente al Estado miembro de identificación, sino que debe pagarlo directamente al Estado miembro de consumo”

◼ ¿Cómo se efectúa un ingreso adicional de una declaración, Modelo 369?

En caso de efectuar un ingreso adicional de una declaración-liquidación presentada previamente con resultado a ingresar y respecto de la cual no se haya hecho la totalidad del ingreso, el procedimiento a seguir es el siguiente:

- El empresario o profesional o intermediario o, en su caso, el presentador conectará con la Sede electrónica de la Agencia Tributaria y accederá al trámite de ingreso adicional de una declaración presentada previamente.

- Una vez realizada la selección, indicará el número de registro en España de la declaración que se pretende abonar y cumplimentará los datos que se soliciten para efectuar el pago.

- El último paso es realizar el pago

📢 NUEVO MODELO 369 EN EL PROGRAMA FISCAL CONTABLE DEL CLUB DEL ASESOR

El Club del Asesor actualiza su Programa Fiscal Contable para introducir las últimas reformas publicadas por la AEAT, entre ellas el nuevo modelo 369.

El modelo 369 Impuesto sobre el Valor Añadido. Autoliquidación de los regímenes especiales aplicables a los sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos, que efectúen ventas a distancia de bienes y ciertas entregas interiores de bienes

Prestaciones de servicios desde el EMID España y desde establecimientos permanentes situados fuera de la UE

Para cada Estado miembro de consumo en el que se hayan realizado prestaciones de servicios acogidos a este régimen deberá rellenar los siguientes campos: Código País EM de consumo, el Tipo de IVA para ese EM de consumo y la Base Imponible en euros. El campo Cuota se calculará automáticamente.

Se incluirá una línea por país y tipo de IVA, es decir, que si ha cobrado dos IVAs distintos en un país se incluirán de forma separada en dos líneas y la Base Imponible introduciendo el ingreso total por país y por tipo de IVA sin tener en cuenta el IVA.

Entregas de bienes expedidos o transportados desde EMID España

Para cada Estado miembro de consumo al que llegan los bienes cuya expedición o transporte se haya iniciado en España deberán rellenar los siguientes campos: Código País EM de consumo, país del cliente, el Tipo de IVA para ese y la Base Imponible en euros. El campo Cuota se calculará automáticamente.

Estas entregas se declaran en el 369 independientemente de si el declarante dispone o no de establecimiento permanente en el Estado miembro de llegada de los bienes.

Si el declarante es una interfaz electrónica, que se considera sujeto pasivo de las entregas porque el vendedor de los bienes no está establecido en la Comunidad, también se deberán incluir en este apartado las entregas nacionales de bienes.

Prestaciones de servicios desde establecimientos permanentes en otros EM distintos de España

Debe rellenar este apartado si la prestación de servicios se realiza desde otro Estado miembro por tener el almacén en él.

Por cada establecimiento permanente y para cada Estado miembro de consumo en el que se hayan realizado prestaciones de servicios acogidos a este régimen se deberán rellenar el Código País EM de consumo, el Tipo de IVA para ese EM de consumo y la Base Imponible en euros calculándose automáticamente el campo Cuota.

Entregas de bienes expedidos o transportados desde otros EM distintos de España

Debe rellenar este apartado si la expedición o el transporte de bienes se realiza desde otro Estado miembro (distinto a España) por tener el almacén en él.

Se deberá consignar el Código del país de envío así como su NIVA/Otro código de identificativo fiscal.

Por cada País de envío y para cada Estado miembro de consumo al que llegan los bienes se deberán rellenar el Código País EM de consumo, el Tipo de IVA para ese EM de consumo y la Base imponible en euros.

Estas entregas se declaran independientemente de si el sujeto pasivo dispone o no de establecimiento permanente en el Estado miembro de llegada de los bienes. Si el declarante es una interfaz electrónica que es considerada sujeto pasivo de las entregas de bienes, también se deberán incluir en este apartado las entregas nacionales de bienes.

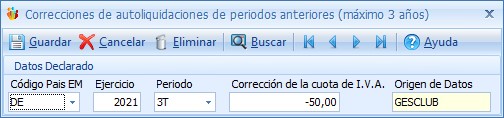

Correcciones de autoliquidaciones de periodos anteriores (máximo 3 años)

Se podrán realizar correcciones de las autoliquidaciones en un plazo de tres años a partir de la fecha en que debió presentarse la autoliquidación inicial.

El IVA devengado por las entregas declaradas en una declaración de IVA para un Estado miembro de consumo y las posibles correcciones se compensan entre sí.

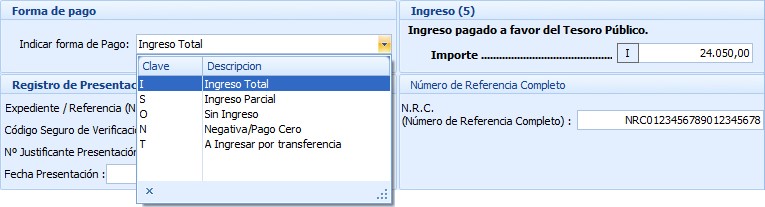

Tipo de Pago

El resultado de la autoliquidación del 369 siempre será positivo o cero.

Si con posterioridad a la presentación de una autoliquidación quiere efectuar el pago de un saldo pendiente de ingresar, deberá realizar el trámite desde el apartado Ingreso adicional de una declaración presentada previamente en la Sede electrónica de la AEAT.

Declaraciones de IVA del régimen One Stop Shop (OSS)

Deja tu comentario