Modelo 037 de Hacienda

¿Qué es el modelo 037 de Hacienda?

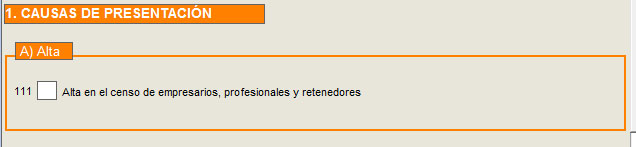

El modelo 037 es un modelo simplificado del modelo 036 mediante el cual el contribuyente comunica a la administración tributaria el alta en el censo de empresarios, profesionales y retenedores así como las modificaciones o bajas en relación al mismo.

¿Para qué darse de alta en hacienda para presentar el modelo 037?

Darse de alta en Hacienda con el Modelo 037 es un proceso que permite a autónomos y pequeñas empresas registrarse en el Censo de Empresarios, Profesionales y Retenedores.

¿Para qué sirve el Modelo 037?

Está diseñado para facilitar los trámites a autónomos y pequeñas empresas que cumplan ciertos requisitos. Como por ejemplo, altas y bajas en el censo, modificaciones de datos, obligaciones fiscales a las que están sujetos y un formulario simplificado.

¿Quién está obligado a presentar el Modelo 037 de la AEAT?

Podrán utilizar el modelo 037 de la AEAT de declaración censal simplificada para solicitar el alta en el censo de empresarios, profesionales y retenedores, aquellas personas físicas que cumplan conjuntamente las siguientes condiciones:

- Sean residentes en España.

- Tengan NIF

- No tengan la condición de gran empresa

- No actúen por medio de representante

- Su domicilio fiscal coincida con el de gestión administrativa

- No estén incluidos en los regímenes especiales del IVA, a excepción del Régimen simplificado, régimen especial de agricultura, ganadería y pesca, o régimen especial de recargo de equivalencia, o régimen especial del criterio de caja.

- No figuren inscritos en el registro de operadores intracomunitarios o en el registro de devolución mensual.

- No realicen ninguna de las adquisiciones no sujetas previstas en el art 14 de la ley del IVA.

- No realicen ventas a distancia

- No sean sujetos pasivos de impuestos especiales ni del impuesto de primas de seguros.

- No satisfagan rendimientos de capital mobiliario.

Asimismo aquellos obligados tributarios que sean personas físicas residentes en España y no tengan la condición de gran empresa, podrán comunicar a través del modelo 037 de la agencia tributaria la declaración censal simplificada, las siguientes modificaciones:

- Domicilio fiscal y a efectos de notificaciones (casillas 122 y 124)

- Otros datos identificativos (casilla 125)

- Datos relativos a actividades económicas y locales (casilla 127)

- Datos relativas al Impuesto sobre el Valor Añadido, si tributan en Régimen General o en alguno de los regímenes especiales de Recargo de equivalencia, simplificado o agricultura ganadería y pesca o criterio de caja. (casilla 131)

- Modificación de datos relativos al IRPF (casilla 132)

- Datos relativos a retenciones e ingresos a cuenta sobre rendimientos de trabajo personal, actividades profesionales, agrícolas, ganaderas, forestales u otras actividades económicas, premios, determinadas imputaciones de renta, sobre rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos o determinadas ganancias patrimoniales. (casilla 136)

Deberán presentar declaración de baja en el modelo 037 del censo, quienes cesen en el desarrollo de todo tipo de actividades empresariales o profesionales o cuando por otra causa no deban formar parte del censo de empresarios, profesionales y retenedores.

¿Cuándo se presenta el Modelo 037 de hacienda?

La declaración de alta en el modelo 037 de inicio de actividad deberá comunicarse antes del inicio de las actividades correspondientes, realización de operaciones o al nacimiento de la obligación de retener o ingresar a cuenta sobre las rentas que se generen.

Las modificaciones con carácter general se comunicarán en el plazo de un mes desde que se generen los hechos que determinen su presentación.

El cese de actividad deberá comunicarse en el plazo de un mes desde que se cumplan las condiciones de cese.

La declaración de baja en el censo de empresarios por fallecimiento del obligado tributario se deberá informar en el plazo de seis meses desde el fallecimiento, los herederos deberán presentar la declaración de baja y comunicar la modificación de la titularidad de los derechos y obligaciones con trascendencia tributaria vigentes con terceros.

¿Cómo rellenar el Modelo 037?

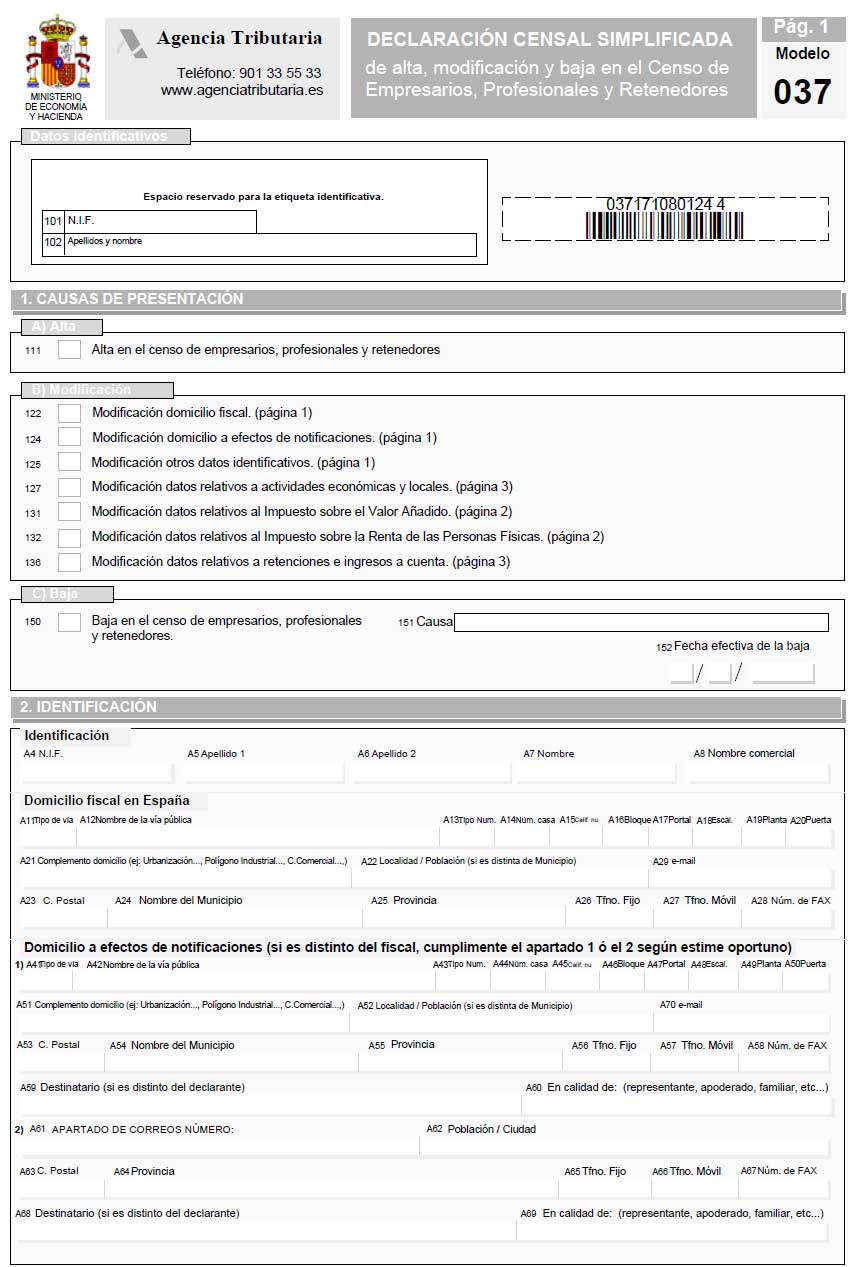

El modelo consta de tres páginas. En la primera página están los datos identificativos, causa de la presentación (alta, modificación o baja), domicilio fiscal y a efectos de notificaciones, y la firma. Adhiera una etiqueta identificativa si dispone de ella. De lo contrario, al efectuar la presentación deberá adjuntar al modelo fotocopia del documento acreditativo del NIF del titular de la declaración.

Conforme cumplimentemos las casillas de alta, modificación y baja, la propia declaración nos indica qué páginas debemos rellenar, pues solo debemos informar aquellas casillas que sean información nueva o modificada.

En la página 2, accederemos a la información acerca del Impuesto sobre la renta de las personas físicas. Aquí es donde nos daremos de alta o de baja en la obligación de realizar pagos a cuenta del IRPF (casillas 602 o 603 según sean derivados de actividad económica, o de miembro de entidad en régimen de atribución de rentas), el método de estimación en el IRPF (Casillas 616,618 y 650 según se trate de estimación objetiva o estimación directa normal o simplificada)

En la página 3, informaremos acerca de la obligación de realizar retenciones o ingresos a cuenta (modelos 111 o 115), ya sea sobre rendimientos de trabajo (casilla 700), sobre actividades profesionales (casilla 701), o sobre arrendamientos (casilla 702).

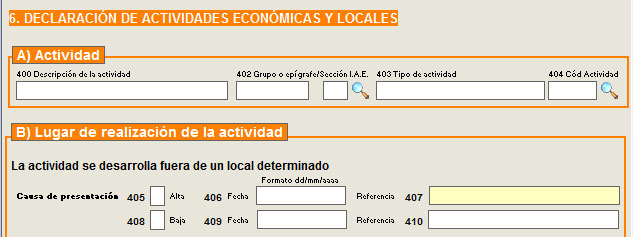

En el apartado 6 se informará acerca de la actividad en la que nos damos de alta, el código de actividad económica que tiene, y el lugar de realización de la actividad (fuera de local, o en local determinado) y si dispone de locales también deberá registrarlos aquí indicando su referencia catastral, dirección, y grado de afectación a la actividad económica que se desarrolla en él.

Una vez cumplimentado, hacemos click en “ VALIDAR” y si no hay errores de cumplimentación, obtendremos un PDF para su impresión.

Si seleccionamos “cumplimentación y presentación telemática” directamente podremos presentar la declaración a través de un certificado válido o clave PIN o sistema de firma con clave de acceso.

Al ser el modelo 037 un modelo simplificado del modelo 036, todos estos apartados podremos verlos más detenidamente a través del documento informativo del modelo 036.

Puede presentarse físicamente en papel impreso bien obteniendo el modelo impreso en PDF a través de la SEDE ELECTRÓNICA en www.aeat.es (previa cumplimentación y validación del mismo), bien en papel preimpreso proporcionado en las delegaciones y administraciones de la agencia tributaria. La presentación ante la agencia tributaria con el modelo 037, en estos casos se realizará en las oficinas de la administración tributaria que correspondan al domicilio fiscal ya sea acudiendo directamente allí, o por correo certificado.

Además puede presentar el modelo 037 online o telemáticamente, con certificado electrónico, lo cual exige que el declarante disponga de Número de Identificación Fiscal (NIF) y esté identificado en el censo de empresarios, profesionales y retenedores con carácter previo a la presentación del modelo 037. También puede presentarse telemáticamente con clave PIN o sistema de firma con clave de acceso en un registro previo como usuario. Este sistema solo puede utilizarse por personas físicas.

Para poder descargar el modelo 037 de la agencia tributaria, vas a poder descargarlo en cualquier momento a través de la SEDE ELECTRÓNICA en www.aeat.es y buscar el formulario 037 de hacienda. La misma página te permitirá descargar en PDF.

Instrucciones para presentar el Modelo 037 de la AEAT con la ayuda del Programa de Contabilidad del Club del Asesor.

Devengo

Fecha: Debe consignar la fecha correspondiente al alta, modificación o cese de la actividad

Causas de presentación

Marque con una X las casillas que correspondan de la página 1: alta, baja y modificación.

Identificación

El titular de la declaración censal debe cumplimentar su identificación y domicilio.

IRPF

Marque con una X las casillas que correspondan de la página 2.

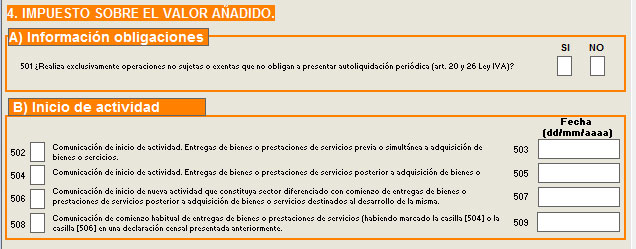

Impuesto sobre el valor añadido

Marque con una X las casillas que correspondan de la página 2.

En el Apartado C) se indica el régimen aplicable a cada una de las actividades económicas que desarrolle el sujeto pasivo del IVA.

En el Apartado E), Deducciones, además de proponer el porcentaje provisional de deducción, se podrá ejercer la opción por la prorrata especial.

Retenciones e Ingresos a cuenta

Marque con una X las casillas que correspondan de la página 3 referentes a los modelos 110 y 115.

Declaración de actividades económicas y locales

Marque con una X las casillas que correspondan de la página 3.

Lugar, fecha y firma

La declaración censal del modelo 037, debe ser firmada por su titular o por el representante de éste. Indique el lugar, la fecha, el nombre y en calidad de qué firma la declaración.

Deja tu comentario