Caso real nº 1

Los hechos descritos por el cliente ABC en su primera reunión (en la que encarga la gestión del caso) son, expuestos sucintamente, los siguientes:

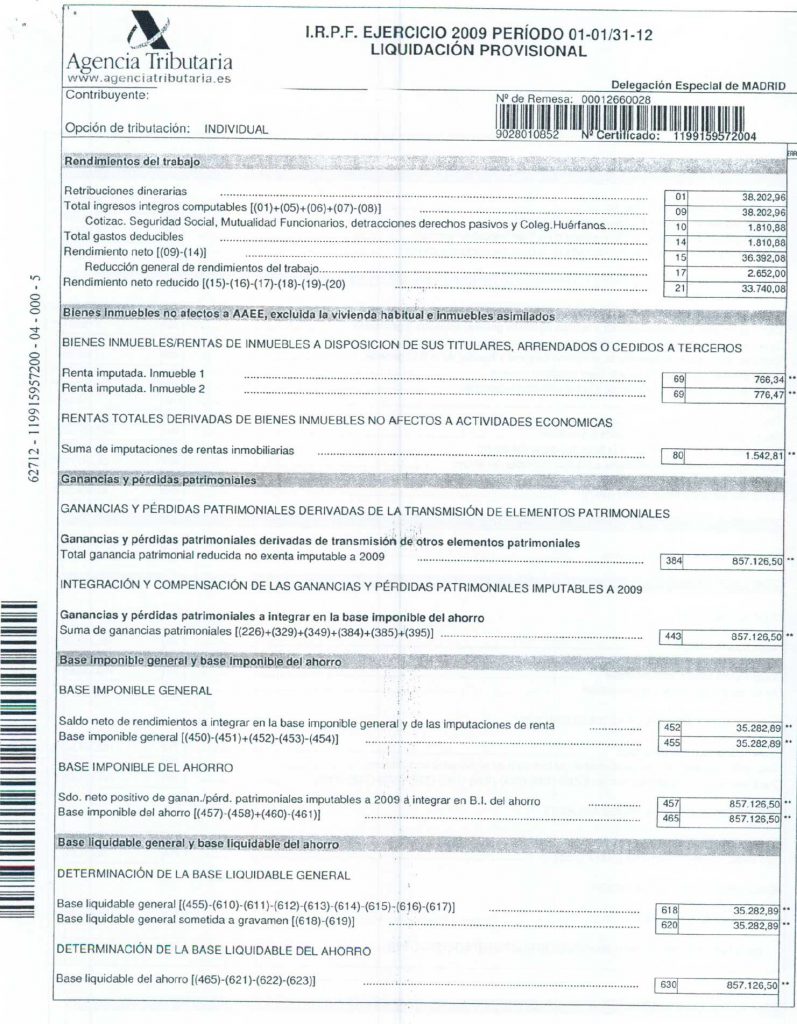

12) ABC vendió un inmueble en el ejercicio 2.009. Dados el previo de venta y el coste de adquisición del mismo, en la operación tuvo (a efectos tributarios) una insignificante ganancia/pérdida patrimonial, que procedió a declarar correctamente en su correspondiente declaración del IRPF presentada en 2.010.

12) ABC vendió un inmueble en el ejercicio 2.009. Dados el previo de venta y el coste de adquisición del mismo, en la operación tuvo (a efectos tributarios) una insignificante ganancia/pérdida patrimonial, que procedió a declarar correctamente en su correspondiente declaración del IRPF presentada en 2.010.

22) Posteriormente, la AEAT notificó a ABC un requerimiento de información relativo a la transmisión del citado inmueble. ABC no atendió el citado requerimiento.

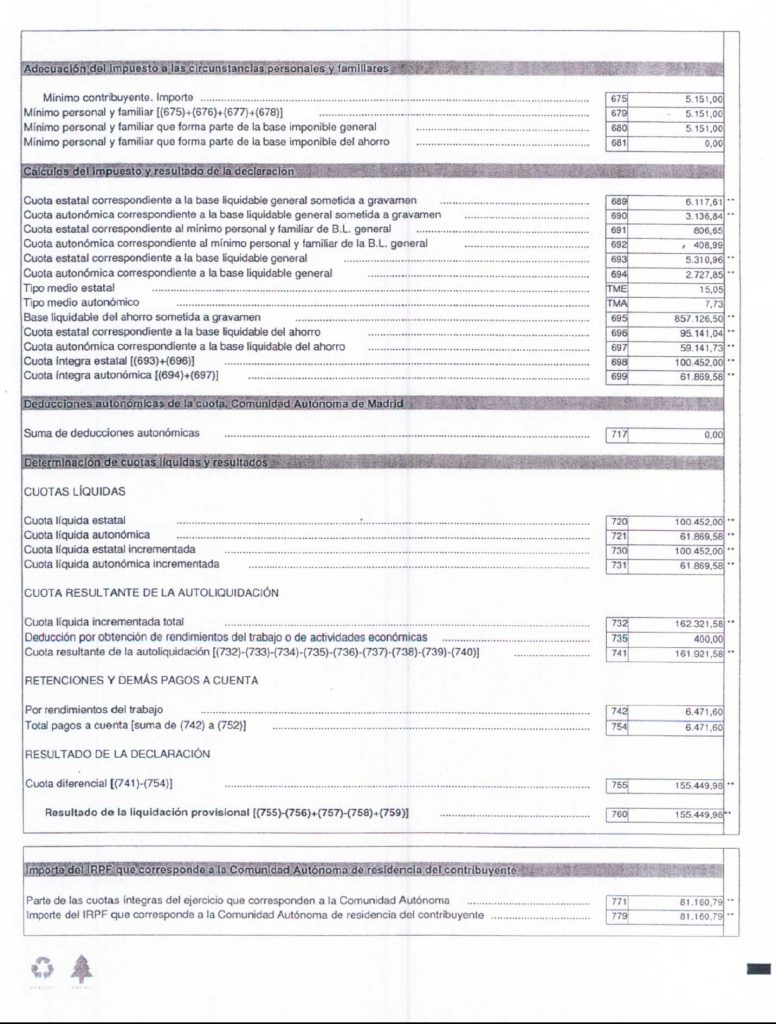

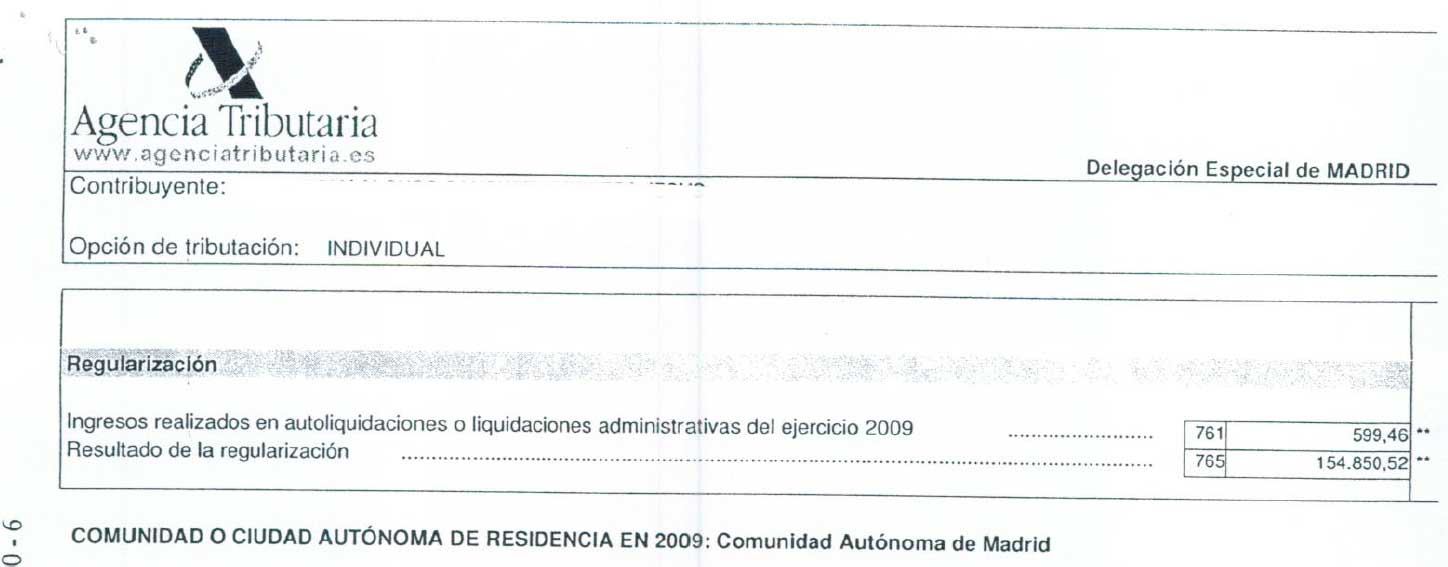

39) Más tarde, la AEAT notificó a ABC una Propuesta de Liquidación, concediéndole el trámite de audiencia para que formulara las Alegaciones que considerara oportunas. La Propuesta incluía una ganancia patrimonial de 857.126,50 €, resultando una cuota a pagar de 154.850,52 €. ABC no formuló alegación alguna.

42) Después, la AEAT dictó acuerdo aprobando Liquidación Provisional, dando a ABC pie de recurso (Reposición) o de reclamación (Económico Administrativa). La Liquidación incluía los mismos importes de ganancia patrimonial y de cuota a pagar que la Propuesta. ABC no presentó ni uno ni otra.

52) Finalmente, tras las actuaciones previas necesarias, la AEAT procedió a embargar el sueldo de ABC, momento en el que éste solicitó la primera reunión para encargar la gestión del caso. En ese momento, el plazo para recurrir o reclamar la Liquidación (un mes) se había consumido, por lo que ésta había adquirido firmeza.

62) En la citada primera reunión, ABC manifiesta que:

|

a) La Liquidación practicada por la AEAT parte de un dato erróneo: ha utilizado como precio de venta uno significativamente superior al real (que consta en la Escritura Pública de Compraventa y que es el declarado por ABC en su declaración de IRPF correspondiente a 2.009. |

b) Aunque se ha agotado el plazo legal (un mes) para formular Recurso de Reposición o Reclamación Económico Administrativa, se está dentro del previsto legalmente para formular recurso contencioso administrativo (dos meses).

72) Se le hizo ver a ABC que la presentación de un recurso contencioso administrativo requiere necesariamente haber utilizado previamente la vía administrativa (Recurso de Reposición o Reclamación Económico Administrativa), por lo que, no habiendo utilizado ésta, no cabía presentar aquél: La Liquidación era un acto administrativo firme.

89) ABC encargó el caso, para su análisis y, de ser posible, gestionar una posible solución.

A LA AGENCIA TRIBUTARIA DELEGACION ESPECIAL DE MADRID

Administración de

Oficina de Gestión Tributaria

SOLICITUD DE INICIO DE UN PROCEDIMIENTO DE RECTIFICACION DE ERRORES Y DE SUSPENSIÓN DEL ACTO CUYA RECTIFICACIÓN SE SOLICITA

D con DNI con domicilio en

. comparece ante esta ‘Administración y. como mejor proceda. SOLICITA:

- Que se inicie el procedimiento especial de revisión por rectificación de

errores en relación con la liquidación provisional que por el concepto Impuesto sobre la Renta de las Personas Físicas, ejercicio (referencia del documento le fue realizada). - Que una vez tramitado y, en base a los datos y documentos que se aportan.

se resuelva rectificando los errores existentes en la liquidación reseñada. - Que, hasta la resolución del citado procedimiento, se proceda a suspender la

ejecución de la reseñada liquidación sin aportación de garantías.

Lo solicitado se basa en los siguientes Antecedentes y Fundamentos:

ANTECEDENTES

PRIMERO.- En relación con mi declaración del IRPF de 2. 1cibi de la Administración de

Maria de Molina de la Agencia Tributaria un requerimiento en el que se me solicitaban determinados datos y/o documentos

SEGUNDO – Debido a un conjunto de malhadadas circunstancias personales y familiares de ámbito privado, me resultó materialmente imposible atender el citado requerimiento.

TERCERO – Con fecha de firma 23 de septiembre de 2.011, la Administración de

(entiendo que. en parte, debido a la falta de atención del requerimiento por mi parte). realizó una liquidación provisional por el impuesto y ejercicio ya citados. liquidación que me fue notificada.

CUARTO – Las mismas circunstancias personales y familiares reseñadas en el antecedente segundo me impidieron analizar el contenido de la liquidación provisional a fin de. si procediera. presentar el recurso o reclamación que, en su caso correspondiera.

QUINTO.- Cuando. por fin, las dificultades expuestas me han permitido observar la citada liquidación practicada. he apreciado en la misma la existencia de determinados errores de hecho En concreto es errónea la cuantificación de la ganancia patrimonial incluida en la misma (657 126,50 €). y. consecuentemente. lo es también la cuota resultante (154.850,52 E) El error resulta obvio pues la ganancia imputada supera incluso al propio precio de venta de los activos transmitidos.

QUINTO.- Entiendo que el error habido en la cuantificación de las ganancias patrimoniales puede tener un doble origen. De una parte el suministro por terceros de datos erróneos relativos al precio de enajenación de varios inmuebles realizada en 2 009 De otra, el desconocimiento. por parte de la Administración. de los datos relativos al precio de adquisición de los mismos.

SEXTO.- Detectada la existencia del error, y mientras recopilaba la documentación correspondiente para acompañar a la presente solicitud y ante la imposibilidad de pagar la deuda que se me exige. presenté en la Administración de Maria de Molina (21 de diciembre) una solicitud de aplazamiento. explicando la existencia del error material y solicitando una reunión para tratar acerca del posible calendario de pagos (dada la excepcionalidad del caso).

SÉPTIMO – Con fecha de firma 27 de diciembre de 2.011, la Administración de María de Molina me ha requerido para que aporte determinados documentos relativos a la solicitud de aplazamiento, al tiempo que se me establece un calendario provisional de pagos en tanto se tramita el aplazamiento solicitado.

OCTAVO.-Me resulta materialmente imposible atender el calendario provisional señalado (5.000 € mensuales). Entre otras razones. porque como he expuesto anteriormente, no tuve en 2 009 la ganancia patrimonial que figura en la liquidación practicada y que ha dado origen (erróneamente) a la deuda que se me exige.

FUNDAMENTOS

PRIMERO – El articulo 216 de la Ley General Tributaria (Ley 58/2.003 de 17 de diciembre). al establecer los procedimientos especiales de revisión. incluye en la letra d). el procedimiento de revisión de errores.

SEGUNDO – El articulo 220.1 de la propia Ley General Tributaria —referido al citado procedimiento- establece que “el órgano u organismo que hubiera dictado el acto rectificará en cualquier momento, de oficio o a instancia del interesado, los errores materiales, de hecho o aritméticos. siempre que no hubiera transcurrido el plazo de prescripción–.

TERCERO – Asimismo, el citado precepto (articulo 220.1. LGT) determina en su párrafo tercera que “la resolución corregirá el error en la cuantía o en cualquier otro elemento del acto que se rectifica–

CUARTO – El articulo 13.2 del R Decreto 520/2.005 por el que se aprueba el Reglamento de Revisión en Via Administrativa contempla la iniciación del Procedimiento de Rectificación de Errores a instancia de parte.

QUINTO.- El articulo 13 3 del citado R. Decreto 520/2 005 —y referido al Procedimiento de Rectificación de Errores- establece que “se podrá suspender la ejecución de los actos administrativos sin necesidad de aportar garantías cuando se aprecie que al dictarlo se ha podido incurrir en error aritmético, material o de hecho.

SEXTO.- La existencia de error en la liquidación objeto de la presente solicitud resulta fácilmente comprobable Basta para ello con comparar los datos utilizados (como valores de adquisición y enajenación de los inmuebles transmitidos) en la cuantificación de las ganancias patrimoniales con los que figuran en la documentación que se adjunta a este escrito. Adjuntamos como anexo 1, la escritura de adauisición de dos viviendas en el que adjuntamos la escritura de venta de las tres viviendas mencionadas anteriormente.

SEPTIMO.- Toda vez que la liquidación administrativa objeto de la presente solicitud fue acordada y notificada en el año 2.011, es evidente que no ha transcurrido el plazo de prescripción.

OCTAVO – En base a lo expuesto en los Fundamentos primero a séptimo. asi como en los Antecedentes (junto a lo contenido en la documentación adjunta). se dan todas las condiciones legales para que la Administración inicie el procedimiento de rectificación de errores (lo seria a instancia de parte una vez ha sido presentado este escrito) y. una vez tramitado, acuerde en su resolución modificar la liquidación reiteradamente aludida teniendo en cuenta (en la nueva que se practique) los valores y fechas de adquisición y enajenación de los inmuebles transmitidos.

NOVENO.- Siendo manifiesta la existencia de error en la liquidación (y fácilmente comprobable como se ha expuesto en el Fundamento Sexto), resulta susceptible de aplicar la suspensión del acto administrativo prevista legalmente sin la necesidad de aportar garantias, a fin de evitar las consecuencias que se derivan de su ejecutividad en tanto se tramita y resuelve el procedimiento de rectificación de errores cuyo inicio se solicita

Considerando que el presente escrito es correcto en plazo y forma, reitero las solicitudes numeradas como I), II) y III) al comienzo del mismo, ofreciéndome a colaborar con la Administración en lo que resulte necesario para la tramitación y posterior resolución del procedimiento cuyo inicio solicito.

En Madrid, a 16 de enero de 2012

Nota.

Adjuntamos los siguientes anexos

- Anexo t Escritura de adquisición de las dos viviendas situadas en el conjunto residencial “Fuente del Sol” de Conil de la Frontera

- Anexo 2 Nota registra) de la vivienda situada en la calle Enrique Jarreta 4 de Madrid

- Anexo 3 Escritura de venta de las tres viviendas descritas en los anexos anteriores

| Agencia Tributariawww.agenciatributaria.es | Página 1Delegación de MADRID |

Administración N° de Remesa 20620030

ACUERDO DE RESOLUCIÓN RECTIFICACIÓN DE ERRORES IDENTIFICACIÓN DEL DOCUMENTO

Titular:

NIF:

Tipo de procedimiento: RECTIFICACION DE ERRORES A.E.A.T Número de recurso:

Concepto: Liquidación provisional I.R.P.F 100 2009 Anual

N° Liquidación:

ANTECEDENTES

Con fecha 13-01-2012 se presentó escrito en el que se solicita:

Se inicie un procedimiento especial de revisión por rectificación de errores en relación con la liquidación provisional IRPF ejercicio 2009, en base a los siguientes fundamentos:

Recibí un requerimiento de documentación, el cual resultó materialmente imposible atender. Con fecha 23 de Septiembre de 2011, la Administración realizó una liquidación provisional, siendo la misma notificada. Debido a circunstancias personales le fue imposible analizar el contenido de la liquidación a fin de proceder a presentar el recurso o reclamación que correspondiera.

Cuando ha podido observar la citada liquidación, ha apreciado la existencia de determinados errores de hecho. En concreto es errónea la cuantificación de la ganancia patrimonial incluida en la misma.

El error en la cuantificación de la ganancia patrimonial tiene un doble origen. Por una parte el suministro de

tercero de datos erróneos relativos al precio de enajenación de varios inmuebles, y por otra parte el

desconocimiento por parte de la Administración, de los datos relativos al precio de adquisición de los

MISMOS.

La existencia de una error en la liquidación es evidente, debido a la los datos utilizados en la cuantificación de las ganancias patrimoniales.

Adjunta la siguiente documentación:

-Escritura de adquisición de las dos viviendas situadas en el conjunto residencial -Nota registral situada en la

-Escritura de venta de los tres inmuebles.

| Página 2Delegación de MADRID | |

| Agencia Tributariawww.agenciatributaria.es |

PRIMERO. Considerando que este órgano es competente para conocer y resolver las cuestiones planteadas en este procedimiento.

SEGUNDO. De acuerdo con:

La noción de error material comprende el error en los elementos de hecho o la apreciación del supuesto que derive de los propios documentos incorporados al expediente

Dado que el error deriva de los documentos incorporados en el expediente, al considerar que el precio de transmisión de las fincas era de 750.000 euros cada una, cuando dicho precio era el global de las tres, se procede a estimar la solicitud de rectificación de errores de la liquidación del IRPF correspondiente al periodo impositivo del año 2009.

TERCERO. Se acuerda estimar totalmente la presente solicitud.

CUARTO. En ejecución de esta resolución procede:

Anular la liquidación objeto de impugnación de la que en su día se derivó una cantidad a ingresar de 164.396,10 euros

RECURSOS Y RECLAMACIONES

Si no está conforme con este acuerdo de la Administración, y desea recurrir, deberá optar, en el plazo máximo de un mes, contado desde el día siguiente al que se practique la presente notificación, entre presentar:

– Un recurso de reposición, mediante escrito dirigido al órgano que dicta el presente acto, el cual deberá contener la siguiente información:

Su nombre y apellidos o razón social y N.I.F., y en caso de que actúe a través de representante, también el nombre y apellidos o razón social y N.I.F. de éste. Si desea que las notificaciones que se produzcan, con relación al recurso, se dirijan a lugar distinto a su domicilio fiscal, indique el domicilio al que quiera que se dirijan.

- El acuerdo que recurre, su fecha y el número de expediente.

- Mención expresa de que no ha presentado reclamación económico-administrativa.

- Las razones por las que no está conforme con el acuerdo. Si necesita conocer el expediente para formular las alegaciones, podrá acudir a esta oficina durante el plazo de interposición del recurso para que se le ponga de manifiesto.

- El lugar, fecha y firma. Al escrito se adjuntarán los documentos que sirvan de base a sus pretensiones.

– Una reclamación económico-administrativa directamente ante el TRIBUNAL ECO-ADM REGIONAL MADRID-MADRID, órgano que no depende de la Agencia Tributaria. No obstante, si el importe que es objeto de la reclamación es superior a 150.000 euros, con carácter general, o a 1.800.000 euros si se refiere a comprobaciones de valor o a la fijación de valores o bases imponibles, también se puede presentar, alternativamente, la reclamación económico administrativa ante el Tribunal Económico-Administrativo Central, órgano que tampoco depende la Agencia Tributaria.

La reclamación económico-administrativa se tramitará por el procedimiento abreviado ante órgano unipersonal en los siguientes supuestos:

- Cuando el importe objeto de reclamación sea inferior a 6.000 euros, con carácter general, o a 000 euros, si se refiere a comprobaciones de valor o a la fijación de valores o bases imponibles.

- Cuando se alegue exclusivamente la inconstitucionalidad o ilegalidad de normas.

- Cuando se alegue exclusivamente falta o defecto de notificación.

- Cuando se alegue exclusivamente insuficiencia de motivación o incongruencia del acto impugnado.

- Cuando se aleguen exclusivamente cuestiones relacionadas con la comprobación de valores.

En caso de optar por presentar reclamación económico-administrativa, el escrito 9le interposición se dirigirá al órgano que dicta el presente acto, el cual lo remitirá al Tribunal competente. El escrito indicará el Tribunal ante el que se interpone la reclamación y deberá contener, además, la información antes mencionada para el recurso de reposición (excepto la alusión a que no se haya presentado reclamación económico-administrativa), con la salvedad de que las alegaciones podrán ser efectuadas én el citado escrito o en un trámite posterior ante el propio Tribunal.

No obstante, cuando la reclamación económico-administrativa se tramite por el procedimiento abreviado, las alegaciones necesariamente deberán contenerse en el propio escrito de interposición y, además, se deberá adjuntar copia del acto que se impugna y las pruebas que se estimen oportunas.

En caso de disponer de certificado o DNI electrónico, tanto el recurso de repo9ición como la reclamación económico-administrativa, podrán ser presentados a través de la sede electróniCa de la Agencia Estatal de la Administración Tributaria (www.agencia tributaria.gob.es).

NORMAS APLICABLES

Ley General Tributaria (Ley 58/2003, de 17 de Diciembre, B.O.E. de 18 de Dici mbre)

Rectificación de errores: Artículo 220

Intereses de demora: Artículo 26.

Recurso de reposición: Artículos 222 a 225.

Reclamación económico administrativa: Artículos 226 a 248.

Reglamento General de Desarrollo de la Ley 58/2003, de 17 de Diciembre, general tributaria, en

materia de revisión en vía administrativa. (Real Decreto 520/2005, de 13 de mayo, B.O.E. de 27 de

mayo de 2005)

Rectificación de errores: Artículo 13

Recurso de reposición: Artículos 21 a 27.

Reclamación económico administrativa: Artículos 28 a 65. Ejecución de las resoluciones administrativas: Artículo 66

En MADRID, a 02 de Marzo de 2012 La Adrministradora

NOTIFICACIÓN DE RESOLUCIÓN CONLIQUIDACIÓN PROVISIONAL |

IDENTIFICACIÓN DEL DOCUMENTO

N.I.F.:

Referencia: 2009100119516

Concepto tributario: Impuesto sobre la Rentá de las Personas Físicas Ejercicio: 2009

ACUERDO

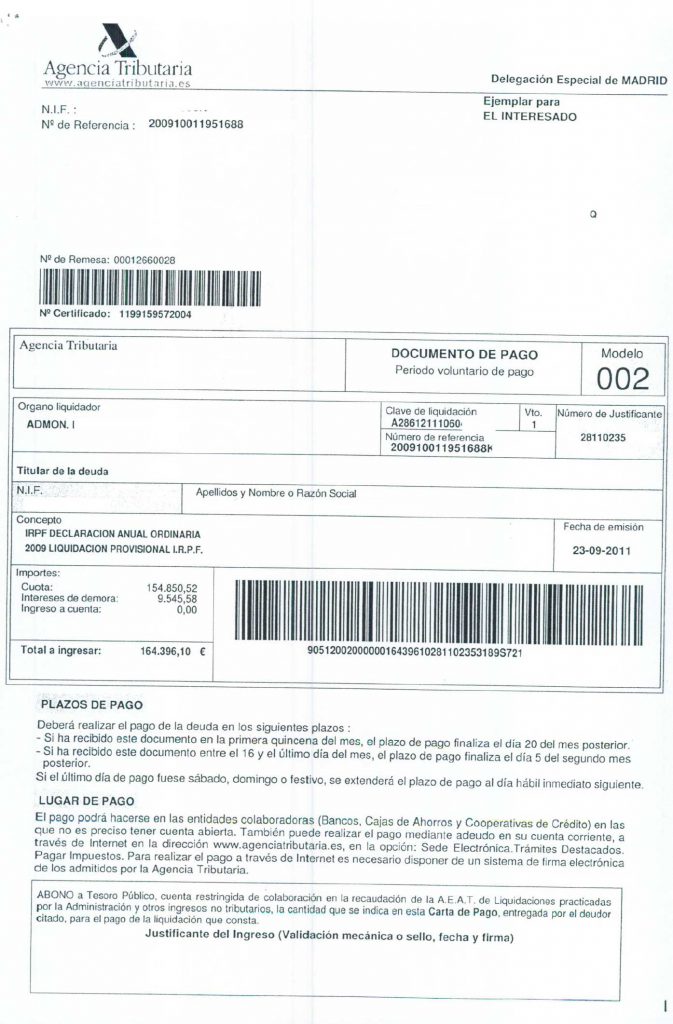

Examinada su declaración anual del Impuesto sobre la Renta de las Personas Físicas correspondiente al ejercicio 2009, esta oficina ha decidido realizar la liquidación provisional que se adjunta y de la que se derivan: –

Cuota: 154.850,52

Intereses de demora: 9.545,58

Total a ingresar: 164.396,10 euros

La cuota resulta de las diferencias entre su declaración y la liquidación realizada por la Administración.

Con la notificación de la liquidación provisional finaliza el procedimiento de verificación de datos que estaba

en curso. La verificación de datos realizada no impedirá la posterior comprobación del objeto de la misma.

INTERESES DE DEMORA

Los intereses de demora sobre el ingreso que se debió haber efectuado, se han calculado teniendo en cuenta el periodo comprendido desde el día siguiente al último del plazo voluntario de ingreso, hasta la fecha de esta liquidación, según el siguiente detalle:

Período desde-hasta: 01.07.2010-23.09.2011

Número de días: 450

Tipo de interés: 5,00

Ingreso no efectuado: 154.850,52

Importe intereses: 9.545,58

Total intereses de demora: 9.545,58 euros

INFORMACIÓN ADICIONAL

La liquidación provisional que se adjunta, debidamente notificada, interrumpe el plazo de prescripción del derecho de la Administración Tributaria a practicar liquidación por el concepto y ejercicio a que se refiere la liquidación provisional, e igualmente, interrumpe el plazo de prescripción del derecho de la Administración a la imposición de las sanciones que puedan derivarse de esta regularización.

LIQUIDACIÓN PROVISIONAL

De conformidad con los hechos y fundamentos de derecho que se detallan más adelante y no habiendo presentado alegaciones, se ha dictado la siguiente liquidación provisional.

RESULTADO DE LA LIQUIDACIÓN PROVISIONAL

Como consecuencia de la liquidación provisional realizada por la Administración resulta una cuota a pagar de 154.850,52 euros, que es la diferencia entre la cuota derivada de la liquidación provisional, 155.449,98 euros, y la cuota declarada, 599,46 euros.

HECHOS Y FUNDAMENTOS DE DERECHO QUE MOTIVAN LA RESOLUCIÓN.

Con el alcance y limitaciones que resultan de la vigente normativa legal y de la documentación obrante en el expediente, y partiendo exclusivamente de los datos declarados, de los justificantes de los mismos aportados y de la información existente en la Agencia Tributaria, se ha procedido a la comprobación de su declaración, habiéndose detectado que en la misma no ha declarado correctamente los conceptos e importes que se destacan con un asterisco en el margen de la liquidación provisional. En concreto:

| Se aumenta la base imponible general declarada en el importe de la imputación de rentas inmobiliarias no declaradas o declaradas incorrectamente,según se establece en el artículo 85 de la Ley del Impuesto. Se incluye el 50% de los inmuebles situados en Cadiz, en el municipio de Conil, durante los 190 dias que han sido de su propiedad.Se aumenta la base imponible del ahorro declarada en el importe de las ganancias patrimoniales derivadas de la transmisión de elementos patrimoniales, según lo dispuesto en los artículos 6.2.d, 33 a 37 y 39 de la Ley del Impuesto.Se incluyen las transmisiones de tres inmuebles tomando los valores de los que dispone la Administración ya que no se ha contestado el requerimiento que recibio el 11 de febrero de 2011 donde se le pedia la documentación referente a estas transmisiones.Los valores tenidos en cuenta, sólo un 50%, son los siguientes: respecto a los inmuebles de Conil, el valor de transmisión fue de 375000,00 euros y el valor de adquisición 126212,54 euros, que actualizado es 133936,75 euros, para cada uno de los inmuebles; respecto al inmueble situado en Madrid, en la calle Enrique Larreta 4, se toma como valor de transmisión 375000,00, y como valor de adquisición 0,00 euros, ya que no se dispone de este dato y el contribuyente no ha aportado la documentación requerida.No habiendo presentado alegaciones a la propuesta enviada. | ||

| PAGO DE LA DEUDA | ||

| El pago de la deuda tributaria podrá efectuarse mediante el documento de pago que se adjunta, en los plazos y lugares especificados en el mismo. | ||

CONSECUENCIAS DE LA FALTA DE PAGO.

Vencido el plazo de pago sin que se haya realizado éste, se abrirá el periodo ejecutivo y se devengarán los intereses de demora y los recargos de dicho período ejecutivo en la forma legalmente establecida.

SOLICITUD DE APLAZAMIENTO

Podrá aplazarse o fraccionarse el pago de la deuda, previa petición de los obligados, cuando su situación económico-financiera, valorada por la Administración, le impida de forma transitoria efectuar el pago en los plazos establecidos.

N.I.F: Página: 3

Referencia: 200910011951

Las solicitudes de aplazamiento o fraccionamiento podrán presentarse en esta oficina y, en caso de disponer de certificado o de DNI electrónico, también a través de la sede electrónica de la Agencia Tributaria (www.agenciatributaria.gob.es).

RECURSOS Y RECLAMACIONES

| Si no está conforme con este acuerdo de la Administración, y desea recurrir, deberá optar, en el plazo máximo de un mes contado desde el día siguiente a aquel en que se notifique el presente documento, entre:Presentar un recurso de reposición, mediante escrito dirigido a esta oficina, que deberá contener la siguiente información:Su nombre y apellidos y N.I.F. y, en caso de que actúe a través de representante, también el nombre y apellidos o razón social y N.I.F. de éste.Si desea que las notificaciones que se produzcan, con relación al recurso, se dirijan a lugar distinto a su domicilio fiscal, indique el domicilio al que quiera que se dirijan.El acuerdo que recurre, su fecha y su referencia.Mención expresa de que no ha presentado reclamación económico-administrativa.Las razones por las que no está conforme con el acuerdo. Si necesita conocer el expediente paraformular las alegaciones, podrá acudir a esta oficina y se le pondrá a su disposición. El lugar, fecha y firma. |

Al escrito se adjuntarán los documentos que sirvan de base a sus pretensiones.

Presentar una reclamación económico-administrativa ante el Tribunal Económico-Administrativo Regional de Madrid, órgano que no depende de la Agencia Tributaria. No obstante, si el importe que es objeto de reclamación es superior a 150.000 euros, con carácter general, o a 1.800.000 euros, si se refiere a comprobaciones de valor o a la fijación de valores o bases imponibles, también puede presentar, alternativamente, la reclamación económico-administrativa ante el Tribunal Económico-Administrativo Central, órgano que tampoco depende de la Agencia Tributaria.

La reclamación económico-administrativa se tramitará por el procedimiento abreviado ante órgano unipersonal en los siguientes supuestos:

- Cuando el importe objeto de reclamación sea inferior a 6.000 euros, con carácter general, o a 72.000 euros, si se refiere a comprobaciones de valor o a la fijación de valores o bases imponibles.

- Cuando se alegue exclusivamente la inconstitucionalidad o ilegalidad de normas.

- Cuando se alegue exclusivamente falta o defecto de notificación.

- Cuando se alegue exclusivamente insuficiencia de motivación o incongruencia del acto impugnado.

- Cuando se aleguen exclusivamente cuestiones relacionadas con la comprobación de valores.

En caso de optar por presentar reclamación económico-administrativa, el escrito de interposición se dirigirá a esta oficina, la cual lo remitirá al Tribunal competente. El escrito indicará el Tribunal ante el que se interpone la reclamación y deberá contener, además, la información antes mencionada para el recurso de reposición (excepto la mención a que no se haya presentado reclamación económico-administrativa), con la salvedad de que las alegaciones podrán ser efectuadas en el citado escrito o en un trámite posterior ante el propio Tribunal.

No obstante, cuando la reclamación económico-administrativa se tramite por el procedimiento abreviado, las alegaciones necesariamente deberán contenerse en el propio escrito de interposición y, además, se deberá adjuntar copia del acto que se impugna y las pruebas que se estimen oportunas.

En cualquiera de los casos puede:

Realizar el pago de la cuantía indicada. Si con posterioridad la Agencia Tributaria o un Tribunal le diera la razón, le sería devuelto el importe pagado junto con los correspondientes intereses de demora a su favor.

O bien solicitar la suspensión del pago de la deuda hasta que se resuelva su petición. Para ello deberá aportar garantía suficiente que asegure la deuda (por ejemplo, aval bancario), salvo cuando se considere que se ha podido incurrir en error aritmético, material o de hecho al dictarse el acto administrativo objeto de recurso o reclamación.

En el caso de disponer de certificado o de DNI electrónico, tanto el recurso de reposición como la reclamación económico-administrativa podrán ser presentados a través de la sede electrónica de la Agencia Tributaria (www.agenciatributaria.gob.es).

NORMAS APLICABLES

Ley General Tributaria (Ley 58/2003)

Procedimiento de verificación de datos: Artículos 131 a 133

Intereses de demora: Artículo 26

Interrupción del plazo de prescripción del derecho de la Administración para practicar liquidación y para imponer sanciones: Artículos 68 y 189

Plazos para el pago: Artículo 62

Aplazamiento y fraccionamiento del pago: Artículo 65

Consecuencia de la falta de pago: Artículos 28 y 161

Recurso de reposición: Artículos 222 a 225

Reclamaciones económico-administrativas: Artículos 226 a 240

Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos (Real Decreto 1065/2007)

Procedimiento de verificación de datos: Artículos 155 y 156

Reglamento general en materia de revisión en vía administrativa (Real Decreto 520/2005) Recurso de reposición: Artículos 21 a 27

Reclamaciones económico-administrativas: Artículos 28 a 65

Ley del Impuesto sobre la Renta de las Personas Físicas (Ley 3512006)

Liquidación provisional: Artículo 102

Ley del Impuesto sobre la Renta de las Personas Físicas (Ley 35/2006). En MADRID a 23 de septiembre de 2011

La Administradora

Autor: Ignacio Ruiz-Jarabo

Presidente de la Asociación del Club del Asesor

Exdirector de la Agencia Tributaria

Deja tu comentario