¿Qué es el modelo 308?

Presentación de la solicitud de devolución correspondiente al Régimen especial del Recargo Equivalencia, artículo 30 bis del Reglamento del IVA y sujetos pasivos ocasionales.

¿Quién está obligado a presentarlo?

- Las personas que realicen ocasionalmente entregas intracomunitarias de medios de transporte nuevos exentas de dicho Impuesto.

- Los sujetos pasivos que realicen exclusivamente actividades a las que se aplique el régimen especial del recargo de equivalencia, cuando soliciten de la Hacienda Pública el reintegro de las cuotas que hubiesen reembolsado a viajeros, correspondientes a las entregas de bienes exentas del impuesto de acuerdo con lo dispuesto en el artículo 21, número 2.º de la Ley del Impuesto sobre el Valor Añadido que hayan realizado

- Por aquellos que ejerzan la actividad de transporte de viajeros o de mercancías por carretera y que soliciten la devolución de las cuotas deducibles soportadas en la adquisición de medios de transporte afectos a dicha actividad, de acuerdo con lo dispuesto en el artículo 30 bis del Reglamento del Impuesto sobre el Valor Añadido.

- Por aquellos sujetos pasivos que sean Ente público o establecimiento privado de carácter social, para solicitar la devolución de las cuotas soportadas que no hayan podido deducirse totalmente en la adquisición de bienes que sean objeto de una entrega posterior a Organismos reconocidos que los exporten fuera del territorio de la Comunidad en el marco de sus actividades humanitarias, caritativas o educativas.

La presentación del modelo será por vía telemática a través de internet

¿Cuándo se presenta el modelo 308?

1T: Del 1 al 20 de abril, ambos inclusive.

2T: Del 1 al 20 de julio, ambos inclusive.

3T: Del 1 al 20 de octubre, ambos inclusive.

4T: Del 1 al 20 de enero, ambos inclusive.

Si se trata de declaración mensual (sujetos que realicen actividad de transporte de viajeros o de mercancías por carretera):

01: Enero, hasta el 20 de enero.

02: Febrero, hasta el 20 de febrero.

03: Marzo, hasta el 20 de marzo.

04: Abril, hasta el 20 de abril.

05: Mayo, hasta el 20 de mayo.

06: Junio, hasta el 20 de junio.

07: Julio, hasta el 20 de julio.

08: Agosto, hasta el 20 de agosto.

09: Septiembre, hasta el 20 de septiembre.

10: Octubre , hasta el 20 de octubre.

11: Noviembre, hasta el 20 de noviembre.

12: Diciembre, hasta el 20 de diciembre.

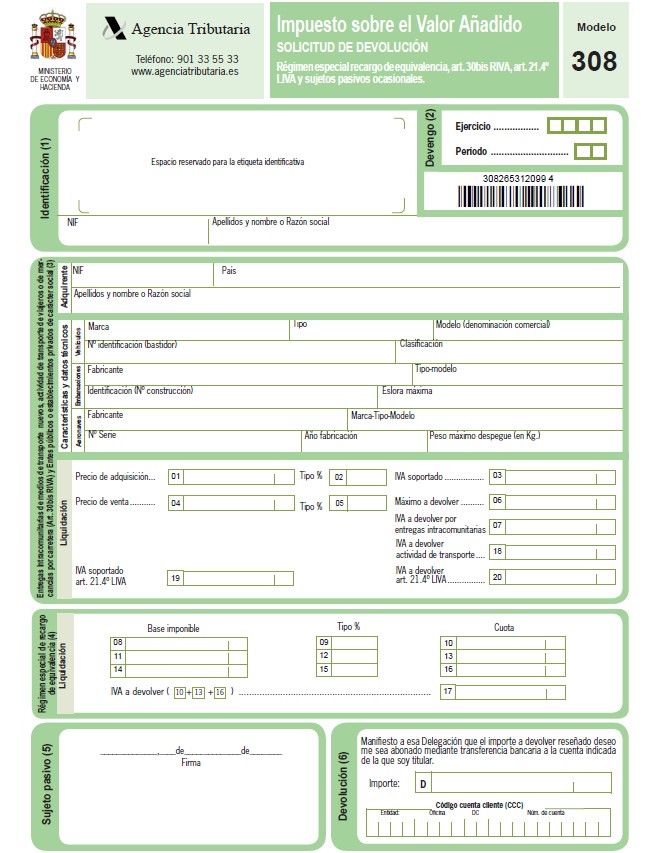

¿Cómo se rellena el modelo 308?

Declarante(1) :

En este apartado aparecerán los datos del NIF, País y Apellidos y Nombre o Razón social de la empresa o persona a la que se está realizando el modelo. No siendo modificables estos valores.

Modelo 308 de Hacienda

Devengo(2) :

En la casilla de ejercicio se rellena con las cuatro cifras del año natural al que corresponde el trimestre por el que se hace la declaración. En la casilla de periodo:

- 1T : Primer trimestre

- 2T : Segundo trimestre

- 3T : Tercer trimestre

- 4T : Cuarto trimestre.

- 01: Enero

- 02: Febrero

- 03: Marzo

- 04: Abril

- 05: Mayo

- 06: Junio

- 07: Julio

- 08: Agosto

- 09: Septiembre

- 10: Octubre

- 11: Noviembre

- 12: Diciembre

Pudiendo cambiar de periodo en el panel derecho del formulario.

Entregas intracomunitarias de medios de transporte nuevos, actividad de transporte de viajeros o de mercancías por carretera (Art. 30bis RIVA) y Entes públicos o establecimientos privados de carácter social (3)

I.Adquiriente:

Datos del NIF, País y Apellidos y nombre o razón social del Adquiriente.

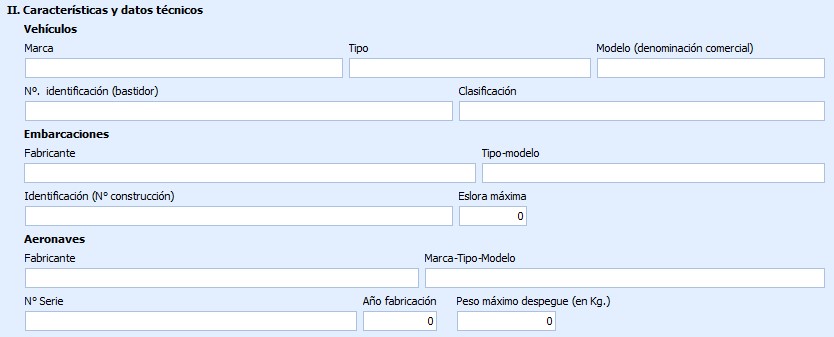

- Características y datos técnicos:

Datos técnicos del vehículo o la aeronave:

III. Liquidación:

En este apartado se consignarán los importes de la operación:

Casilla 01: importe al precio de la adquisición.

Casilla 02: porcentaje de IVA.

Casilla 03: importe del IVA Soportado.

03 = (01 * 02) / 100

Casilla 04: importe al precio de venta.

Casilla 05: porcentaje de IVA.

Casilla 06: Se calculará el importe a devolver.

04 = (05 * 06) / 100

Casilla 07: Si el IVA soportado es mayor que el de máximo a devolver se consignará la casilla 06, en caso contrario se consignará la casilla 03

Casilla 18: IVA a devolver por actividad de transporte.

Casilla 19: Importe del IVA soportado.

Casilla 20: Importe del IVA a devolver.

Régimen especial de recargo de equivalencia (4)

En este apartado se consignarán los importes de la liquidación:

Casilla 08: base imponible.

Casilla 09: porcentaje de recargo de equivalencia.

Casilla 10: importe de la cuota.

10 = (08 * 09) / 100

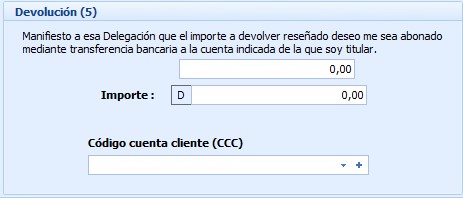

Devolución (5)

Casilla resultado: Se calculara la suma de los importes:

Resultado= 07 + 18 + 20 + 17

Casilla importe: Si el resultado es negativo, este importe será el mismo en positivo.

Cuenta corriente: se seleccionara o dará de alta una cuenta corriente.

Casilla 11: base imponible.

Casilla 12: porcentaje de recargo de equivalencia.

Casilla 13: Se calculará el importe de la cuota.

13 = (11 * 12) / 100

Casilla 14: base imponible.

Casilla 15: porcentaje de recargo de equivalencia.

Casilla 16: Se calculará el importe de la cuota.

16 = (14 * 15) / 100

Casilla 18: suma de las cuotas.

17 = 10 + 13 + 16

Cuestiones Técnicas

Tratamiento del campo NIF

Al entrar en el modelo nos aparecerá en la pantalla el NIF, Apellidos y Nombre o Razón social de la empresa y el ejercicio y el periodo del año en curso.

Los datos de la empresa se crearán en el mantenimiento de empresas, y por lo que le toca al modelo 124, la validación del Nif responderá a los siguientes casos:

- No se admiten los NIF’s compuestos de una letra seguido de todo ceros.

- Primero valida si el Nif introducido es un NIF válido, para ello se comprobará que:

El NIF contendrá una cadena con una longitud máxima de 8 números y una letra de verificación alfabética.

- Si no es correcto comprobará que el Nif introducido sea un NIE válido, para ello se comprobará que:

El NIE contendrá una letra inicial (KLMXYZ), siete dígitos y una letra de verificación alfabética.

- Si no es correcto comprobará que el Nif introducido sea un CIF válido, para ello se comprobará que:

El CIF contendrá una cadena con una letra y una cadena con una longitud máxima de 8 números.

VALORES DE INICIO AL ENTRAR AL MODELO

Requisitos mínimos que debe cumplir una declaración para ser considerada correcta:

- Para todas las declaraciones:

- El formulario de identificación ha de tener cumplimentados los campos “NIF”, “Nombre”, “Año” y “Periodo”.

- El periodo se podrá seleccionar de un panel derecho, el cual podrá ser mensual (01, 02, 03, 04, 05, 06, 07, 08, 09, 10, 11, 12) o trimestral (1T, 2T, 3T, 4T)

Si deseas descargar o presentar el modelo 308 de la Agencia Tributaria pulsa aquí.

Para cualquier otro trámite pulse aquí

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

La fórmula de la casilla 06 esta mal. Dicen las instrucciones que es el producto de 04 y de 05.

04 es el valor de venta con IVA incluido?

Hola Antonio, ¿Necesitas ayuda de un Asesor para rellenas el modelo 308 de hacienda? Contamos con Asesores Expertos en toda España. Un saludo!