Modelo 200 y 202 de Hacienda

Deducción en Sociedades por Inversiones en Producciones Cinematográficas en Canarias

Con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2021, la disposición final primera de la Ley 14/2021, de 11 de octubre, por la que se modifica el Real Decreto-ley 17/2020, de 5 de mayo, por el que se aprueban medidas de apoyo al sector cultural y de carácter tributario para hacer frente al impacto económico y social del COVID-2019, modifica la disposición adicional decimocuarta de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias, para actualizar los límites aplicables a las deducciones por inversiones en producciones cinematográficas y series audiovisuales realizadas en Canarias.

De esta forma, se establece que el importe de la deducción por inversiones en producciones españolas de largometrajes y cortometrajes cinematográficos y de series audiovisuales de ficción, animación o documental regulada en el artículo 36.1 de la LIS, no podrá ser superior al resultado de incrementar en un 80 por ciento el importe máximo a que se refiere dicho artículo cuando se trate de producciones realizadas en Canarias.

Además, se establece que el importe de la deducción por gastos realizados en territorio español por producciones extranjeras de largometrajes cinematográficos o de obras audiovisuales regulado en el artículo 36.2 de la LIS, así como el importe de la deducción por gastos realizados en la producción y exhibición de espectáculos en vivo de artes escénicas y musicales a que se refiere el artículo 36.3 de la LIS, no podrán ser superiores al resultado de incrementar en un 80 por ciento el importe máximo a que se refieren dichos artículos cuando se trate de gastos realizados en Canarias.

Programa de Contabilidad del Club del Asesor ha puesto a disposición de sus clientes la nueva versión del impuesto sobre sociedades con todas las novedades para este 2022.

Entidades sin fines lucrativos

Con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2021, la Ley 14/2021, de 11 de octubre, modifica la disposición final segunda del Real Decreto-ley 17/2020, de 5 de mayo, por la que se modificaba el artículo 2 de la Ley 49/2002, de 23 de diciembre, para incluir dentro de la relación de entidades sin fines lucrativos, y que puedan así ser consideradas como entidades beneficiarias de mecenazgo, a las entidades no residentes que operen en territorio español mediante establecimiento permanente y a las entidades residentes en un Estado miembro de la Unión Europea o de otros Estados integrantes del Espacio Económico Europeo, siempre que, en ambos casos, sean análogas al resto de entidades sin fines lucrativos a que se refiere dicho artículo.

Se traspasarán automáticamente los datos del año anterior al modelo de este año 2022.

Características comunes para los distintos apartados de estas páginas

- El límite de estas deducciones, como norma general, es la casilla [00582] – Cuota íntegra ajustada positiva de la página 14.

- Se podrá compensar hasta 1 millón de euros. Si el periodo impositivo es inferior al año, el tope se calculará proporcionalmente a la duración del periodo.

- Si selecciona la clave 1 en la casilla Tipo ejercicio de la página 1 y el ejercicio declarado es 20XX, no podrán cumplimentarse las casillas 20XX(*).

- Las entidades dominantes y dependientes de grupo fiscal, claves 00009 y 00010 no deben realizar desgloses, por lo que no tienen que cumplimentar estas páginas.

- Los importes de las casillas de las columnas Aplicado en esta liquidación deben ser menores o iguales a los de la columna Deducción pendiente/generada.

- El importe de las casillas de la columna Pendiente de aplicación en periodos futuros es el resultado de la diferencia entre la columna Deducción pendiente/generada y la columna Aplicado en esta liquidación.

Todas estas novedades se han incorporado en el programa de Contabilidad para Sociedades del Club del Asesor.

Deducción por donativos a entidades sin fines de lucro

Según lo dispuesto en el artículo 20 de la Ley 49/2002, los contribuyentes tendrán derecho a deducir de la cuota íntegra, minorada en las deducciones y bonificaciones previstas en los Capítulos II, III y IV del Título VI de la LIS, el 35 por ciento de la base de la deducción.

Las cantidades correspondientes al periodo impositivo no deducidas podrán aplicarse en las liquidaciones de los periodos impositivos que concluyan en los 10 años inmediatos y sucesivos.

Si en los dos periodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del periodo impositivo anterior, el porcentaje de deducción aplicable a la base de la deducción en favor de esa misma entidad será el 40 por ciento.

La base de esta deducción no podrá exceder del 10 por 100 de la base imponible del periodo impositivo. Las cantidades que excedan de este límite se podrán aplicar en los periodos impositivos que concluyan en los diez años inmediatos y sucesivos.

El artículo 22 de la Ley 49/2002 establece que la Ley de Presupuestos Generales del Estado podrá elevar en cinco puntos porcentuales, como máximo, los porcentajes y límites de esta deducción. A estos efectos, el porcentaje del 35 por ciento aplicable a esta deducción podrá elevarse al 40 por ciento y el porcentaje incrementado del 40 por ciento al 45 por ciento. Además, el límite máximo del 10 por ciento se elevará al 15 por ciento.

El importe a consignar en la casilla [00565] será la suma de las donaciones realizadas a entidades sin fines lucrativos no beneficiarias de actividades prioritarias de mecenazgo aplicadas en el periodo impositivo, casilla [01699], y de las donaciones realizadas a entidades sin fines lucrativos beneficiarias de actividades prioritarias de mecenazgo aplicadas en el periodo impositivo, casilla [01080].

[00565] = 01699 + 01080

El programa fiscal Contable del Club del Asesor ya ha actualizado el Impuesto de Sociedades 2021 a presentar en 2022.

Cambio de residencia a un estado miembro de la Unión Europea o del espacio económico europeo en el Impuesto de Sociedades

La Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal modifica la regulación de la imposición de salida, con el objeto de transponer la Directiva (UE) 2016/1164 del Consejo, de 12 de julio de 2016, que afirma que dicha imposición tiene como función garantizar que, cuando un contribuyente traslade sus activos o su residencia fiscal fuera de la jurisdicción fiscal del Estado, dicho Estado deberá gravar el valor económico de cualquier plusvalía creada en su territorio, aun cuando dicha plusvalía todavía no se haya realizado en el momento de la salida.

En concreto, con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2021, a través de la modificación introducida en el artículo 19.1 de la LIS por la Ley 11/2021, de 9 de julio, se sustituye en los casos de cambio de residencia de una entidad a un Estado miembro de la Unión Europea o del Espacio Económico Europeo que haya celebrado un acuerdo con España o con la Unión Europea sobre asistencia mutua en materia de cobro de créditos tributarios, la posibilidad que el contribuyente tenía de aplazar el pago de la deuda tributaria resultante de la aplicación de lo dispuesto en el primer párrafo del citado artículo 19.1 de la LIS, hasta que los elementos patrimoniales afectados no fuesen transmitidos a terceros, por la posibilidad de fraccionar dicho pago, también a solicitud del contribuyente, por quintas partes anuales iguales.

El ejercicio de la opción se realizará exclusivamente en la propia declaración del Impuesto sobre Sociedades correspondiente al período impositivo concluido con ocasión del cambio de residencia, teniéndose en cuenta que el pago de la primera fracción deberá efectuarse en el plazo voluntario de declaración correspondiente a dicho período impositivo. El vencimiento y exigibilidad de las cuatro fracciones anuales restantes, se exigirán junto con los intereses de demora devengados por cada una de ellas, de forma sucesiva transcurrido un año desde la finalización del plazo voluntario de declaración correspondiente al último período impositivo. Además, será exigible la constitución de garantías cuando se justifique la existencia de indicios racionales de que el cobro de la deuda se podría ver frustrado o gravemente dificultado.

En el programa de Sociedades del Club del Asesor de 2022 hemos incorporado todas las modificaciones que ha implementado la AEAT para el ejercicio fiscal 2021.

Se aprueban los modelos de declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes

Orden HFP/441/2018, de 26 de abril por la que se aprueban los modelos de declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y a entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2017, se dictan instrucciones relativas al procedimiento de declaración e ingreso y se establecen las condiciones generales y el procedimiento para su presentación electrónica, y por la que se modifica el modelo 222 «Impuesto sobre Sociedades.

Pago fraccionado» aprobado por la Orden HFP/227/2017, de 13 de marzo. (“Boletín Oficial del Estado” de 2 de mayo).

La autoliquidación del Impuesto sobre Sociedades ha de presentarse en el plazo de los 25 días naturales siguientes a los 6 meses posteriores a la conclusión del periodo impositivo.

Si al inicio del indicado plazo no se hubiera deteRégimen de consolidación fiscalrminado por el Ministro de Hacienda y Administraciones Públicas la forma de presentar la declaración de ese período impositivo, la declaración se presentará dentro de los 25 días naturales siguientes a la fecha de entrada en vigor de la norma que determine dicha forma de presentación.

No obstante, en tal supuesto, el contribuyente podrá optar por presentar la declaración en el plazo al que se refiere el párrafo anterior cumpliendo los requisitos formales que se hubieran establecido para la declaración del período impositivo precedente.

De acuerdo a lo dispuesto en el artículo 124.1 de la Ley reguladora del IS, Ley 27/2014, de 27 de diciembre.

Esta normativa conlleva que el plazo general de declaración-liquidación del gravamen culmina el 25 de julio del año siguiente a la conclusión del período impositivo general, que se ubica entre el 1 de enero y del 31 de diciembre del año natural.

De esta forma, se hace precisa la publicación del modelo de autoliquidación del IS correspondiente al ejercicio 2017, cuyo devengo, en general, se ha producido el 31 de diciembre de 2017 (artículo 28 LIS, ya que el impuesto se devengará el último día del período impositivo.), modelo 200, en autoliquidación individual y 220, en autoliquidación del grupo consolidado, necesarios para la autoliquidación y pago del IS, artículo 125 LIS.

Descarga las Novedades del Modelo 200, Impuesto sobre Sociedades en PDF

La publicación de estos modelos oficiales de autoliquidación del Impuesto de Sociedades, relativos al período impositivo 2017, es el objetivo fundamental de la Orden ministerial, la cual se aprovecha también para realizar determinadas reformas en el modelo de autoliquidación del pago fraccionado del tributo, modelo 222, régimen de consolidación fiscal.

En este año 2017, la inmensa mayoría de las reformas legislativas que deben incorporarse al nuevo modelo de autoliquidación proceden del impacto del Real Decreto-Ley 3/2016, de 2 de diciembre, por el que se adoptan medidas en el ámbito tributario dirigidas a la consolidación de las finanzas públicas y otras medidas urgentes en materia social.

Aunque esta norma extraordinaria impactó en la LIS, principalmente, durante el año 2016, algunas de sus consecuencias se producen también para los períodos impositivos iniciados el 1 de enero de 2017.

Concretamente, tales consecuencias son las siguientes: “Puede destacarse la relevancia de la restricción a la deducibilidad tanto de los deterioros como de las pérdidas realizadas en la transmisión de participaciones en entidades siempre que se trate de participaciones con derecho a la exención en las rentas positivas obtenidas, tanto en dividendos como en plusvalías generadas en la transmisión de participaciones, así como la exclusión de integración en la base imponible de cualquier tipo de pérdida que se genere por la participación en entidades ubicadas en paraísos fiscales o en territorios que no alcancen un nivel de tributación adecuado, es decir, el tipo nominal sea menor al 10% con independencia de la aplicación de algún tipo de exención, bonificación, reducción o deducción sobre aquéllos.

El objetivo perseguido es descartar la incorporación de cualquier renta, positiva o negativa, que pueda generar la tenencia de participaciones en otras entidades, a través de un auténtico régimen de exención.

Vinculado con estos nuevos supuestos de no deducibilidad, en el caso concreto de rentas negativas derivadas de la transmisión de valores si el adquirente forma parte del mismo grupo, se ha eliminado el régimen de diferimiento que permitía integrar las rentas negativas en base imponible en el momento que se transmitían a terceros o dejaban de formar parte del mismo grupo, minoradas por determinadas rentas.

Cuando, por no cumplirse los requisitos expresados anteriormente, proceda la integración de rentas negativas derivadas de la transmisión de participaciones, las rentas negativas se minorarán:

- En el caso de transmisión intra-grupo, en el importe de la renta positiva generada en la transmisión precedente a la que se hubiera aplicado exención o deducción por doble imposición

- En el importe de los dividendos o participaciones en beneficios recibidos a partir de 2009 que no hayan minorado el valor de adquisición y hayan tenido derecho a aplicar la exención por doble imposición.

Otras modificaciones en la normativa del Impuesto sobre Sociedades introducidas por este Real Decreto-ley 3/2016, de 2 de diciembre, han afectado a la regulación de la exención para evitar la doble imposición en el caso de transmisiones sucesivas de valores homogéneos y de las rentas obtenidas en el extranjero a través de establecimientos permanentes.

Estas modificaciones tienen por objeto descartar la incorporación de rentas negativas cuando de haber obtenido positivas, éstas hubieran estado exentas.

Asimismo, se han modificado las deducciones para evitar la doble imposición internacional, derogando los apartados relativos a las rentas negativas con el objetivo de adaptarse a las novedades mencionadas respecto a las exenciones.

Para los períodos impositivos iniciados en 2017, una vez transcurrido el período transitorio regulado para los ejercicios 2015 y 2016, los límites de compensación de bases imponibles negativas y activos por impuesto diferido, así como de compensación de cuotas negativas de cooperativas, serán del 70?%, en los términos regulados por la normativa del impuesto, para aquellos contribuyentes con importe neto de la cifra de negocios inferior a 20 millones de euros.

Para los contribuyentes con importe neto de la cifra de negocios igual o superior a 20 millones de euros se mantienen los límites del 50% y 25%, en función de su importe, aplicables a partir de 2016.

En virtud de la nueva regulación de la exención sobre dividendos y rentas derivadas de la transmisión de valores y en consonancia con las nuevas disposiciones vigentes, se ha adaptado el artículo 10.2.a) de la Ley 11/2009, de 26 de octubre, por la que se regulan las Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario (SOCIMI).”

Otras modificaciones legislativas a tener en cuenta a la hora de liquidar el IS relativo al ejercicio 2017 es el derivado de la Ley de Presupuestos Generales del Estado para ese año:

“La Ley 3/2017, de 27 de junio, de Presupuestos Generales del Estado para el año 2017, ha efectuado también modificaciones en la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades en relación con la deducción por inversiones en producciones cinematográficas, series audiovisuales y espectáculos en vivo de artes escénicas y musicales, que entraron en vigor para los períodos impositivos iniciados a partir del 1 de enero de 2017, aumentando los porcentajes de deducción, bases de deducción y límites de deducibilidad, de acuerdo con la nueva redacción que esta norma introduce para los apartados 1 y 2 del artículo 36 de la Ley del Impuesto.

Asimismo, la Ley 3/2017, de 27 de junio, introduce modificaciones en relación a las entidades ZEC con efectos para períodos impositivos iniciados a partir del 1 de enero de 2015, de tal forma que el límite establecido por el Reglamento (UE) número 651/2014 de la Comisión, de 17 de junio de 2014, operará sobre el volumen de negocios anual del beneficiario obtenido en las Islas Canarias, sin necesidad de distinguir por tipo de actividad.

Por otra parte, en esta Ley 3/2017 se establecen las actividades que se considerarán prioritarias de mecenazgo durante el año 2017, de acuerdo con lo establecido en el artículo 22 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, así como los eventos que tendrán la consideración de acontecimientos de excepcional interés público a los efectos de lo dispuesto en el artículo 27 de la mencionada Ley 49/2002.”.

Junto a estas modificaciones, de contenido legal, se aprovecha la Orden ministerial para integrar en los modelos oficiales de autoliquidación algunos cambios técnicos, tales como:

Para una mayor información y mejora en la gestión del impuesto se ha considerado necesario añadir en el modelo 200 una nueva página en la liquidación con el objeto de incluir un mayor desglose de las retenciones e ingresos a cuenta en función de la naturaleza de las rentas del contribuyente que se someten a retención o que son imputadas a éste por agrupaciones de interés económico o uniones temporales de empresas.

Además, se han añadido nuevos caracteres que permitirán efectuar a través del programa de ayuda para la declaración del impuesto (PADIS) la compensación de bases negativas en determinados supuestos excepcionales de no aplicación de los límites de compensación establecidos, como es el caso del período impositivo en que se produzca la extinción de la entidad o en el caso de entidades de nueva creación.

Por otra parte, con el objetivo de simplificar el modelo 220, se ha eliminado la página 6 dedicada a suministrar información sobre la aplicación de resultados consolidada.

En la disposición final primera de esta orden se sustituye el anexo II de la Orden HFP/227/2017, de 13 de marzo, por la que se aprueban los modelos 202 y 222, por el que figura como anexo V de esta orden. El motivo de esta modificación se encuentra en la necesidad de unificar y coordinar con el modelo 220 la información de los apartados de Identificación del modelo 222 «Impuesto sobre Sociedades. Régimen de consolidación fiscal. Pago fraccionado».

Fuente: Tirant Asesores

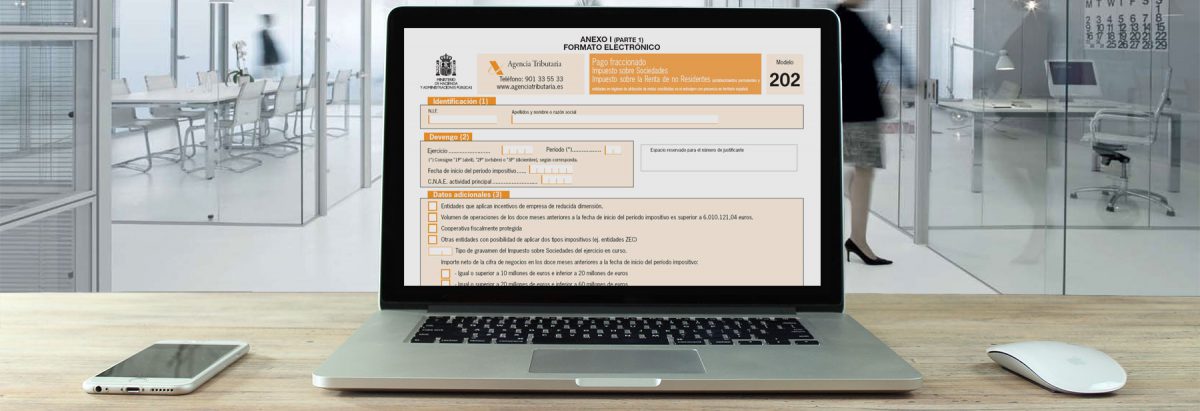

Ayuda para presentar el Modelo 202 de Hacienda.

¿Qué es el Modelo 202?

¿Qué es el Modelo 202?

El Modelo 202 es aquel por el cual se efectúan los pagos fraccionados del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes dispuestos en la Ley del Impuesto sobre Sociedades.

Mediante este modelo las sociedades ingresan su pago fraccionado sobre el impuesto de sociedades que se presentará en julio de cada año. Este modelo tiene un calendario propio ya que se presenta hasta el 20 de abril.

¿Quién está obligado a presentar el Modelo 202 de Hacienda?

Están obligados a presentar el Documento todas las entidades que tengan de los 12 meses anteriores al inicio del periodo impositivo un volumen de operaciones superior a 6.010.121,04 €. Inclusive en aquellos casos en que no se deban realizar los pagos fraccionados oportunos durante el periodo debido.

El declarante debe identificarse a través del NIF, apellidos, nombre o Razón Social.

¿Cuándo se presenta del Modelo 202 de la AEAT?

Se presenta del 1 al 20 de los meses de abril, octubre y diciembre de un año natural.

Aun así si el objetivo es domiciliar el pago, los obligados tendrán un plazo para presentar la autoliquidación de forma telemática los primeros 15 días de abril, octubre y diciembre.

¿Cómo se presenta el modelo 202?

El modelo 202 se presenta de forma telemática.

Modificaciones del modelo 202 de pago a cuenta de sociedades a presentar en el 2019

Se modifican los modelos 202 y 222 de pagos fraccionados aprobados por la Orden HFP/227/2017, de 13 de marzo, para adaptarlos a lo establecido en la Ley de Presupuestos Generales del Estado para el año 2018, en lo que se refiere al pago fraccionado mínimo de las entidades de capital-riesgo.

También se modifica la Orden HFP/441/2018, de 26 de abril, para añadir una disposición adicional en la que se habilita la posibilidad de manifestar la voluntad de que el Estado destine el 0.7% de su del Impuesto sobre Sociedades a actividades de interés social. Esta opción solo estará disponible para contribuyentes cuyo periodo impositivo hubiese finalizado a partir de la entrada en vigor de esta ley.

Por otra parte, el RD 1074/2017, de 29 de diciembre, modificó la redacción del art. 13.1 del Reglamento del Impuesto sobre Sociedades, para realizar una serie de aclaraciones en relación con el ámbito subjetivo de las entidades que han de presentar la información país por país.

Estas mismas aclaraciones se tienen que reflejar en el modelo 231 de declaración de información país por país.

El pago fraccionado debe realizarse durante los primeros veinte días naturales de los meses de Si se domicilia el pago, el plazo de presentación electrónica de las autoliquidaciones del Renta de no Residentes dispuestos en la Ley del Impuesto sobre Sociedades.”>modelo 202 y del modelo 222 será desde el día 1 hasta el día 15 de los meses de abril, octubre y diciembre de 2019.

Instrucciones para presentar el Modelo 202 de la AEAT con la ayuda del Programa de Contabilidad del Club del Asesor.

Identificación

Aparecen los datos de identificación NIF y Nombre o Razón Social.

Devengo

Ejercicio: Las cuatro cifras del año en el que corresponde efectuar el pago fraccionado.

Período: Según el mes en que corresponda realizar el pago fraccionado:

1P = veinte primeros días naturales del mes de abril

2P = veinte primeros días naturales del mes de octubre

3P = veinte primeros días naturales del mes de diciembre

Fecha inicio período impositivo: Introduzca la fecha inicio del período con la estructura DD/MM/AA.

CNAE: Seleccione con la lupa el código de cuatro cifras correspondiente a la actividad con mayor volumen de operaciones.

Datos Adicionales

Estos datos se relacionan con los campos a cumplimentar en el apartado Liquidación del Modelo 202. Marque la casilla correspondiente.

- Entidades que aplican incentivos de empresa de reducida dimensión: Marque esta clave si aplica uno o varios de los incentivos fiscales para las empresas de reducida dimensión contemplados en el capítulo XII del título VII de la LIS, entendiendo a estos efectos como incentivo fiscal la aplicación del tipo de gravamen a que se refiere el artículo 114 de la misma Ley.

- Volumen de operaciones de los doce meses anteriores a la fecha de inicio del período impositivo superior a 6.010.121,04 euros: Marque esta clave si el volumen de operaciones en los doce meses anteriores a la fecha de inicio del período impositivo ha superado el importe de 6.010.121,04 euros.

- Cooperativa fiscalmente protegida: Marque esta clave si la cooperativa cumple con lo establecido en la Ley 20/1990, de 19 de diciembre, sobre Régimen Fiscal de las Cooperativas.

- Otras entidades con posibilidad de aplicar dos tipos impositivos (ej. entidades ZEC): Marque esta clave si no está incluida en las claves anteriores y tiene la posibilidad de aplicar dos tipos de gravamen.

- Tipo de gravamen del Impuesto sobre Sociedades del ejercicio en curso: Tipo o tipos impositivos aplicables en la declaración del Impuesto sobre Sociedades. Dato obligatorio. Los tipos válidos son: 01, 10, 19, 25, 30, 35, 20/25, 20/30, 25/30, 04/30 y 35/30.

- Importe neto de la cifra de negocios en los doce meses anteriores a la fecha de inicio del período impositivo: Indique el tramo correspondiente si el importe neto de la cifra de negocios ha sido igual o superior a 10 millones de euros en este periodo.

- Entidades en las que al menos el 85% de los ingresos del período impositivo declarado en este pago fraccionado, correspondan a rentas en las que resulte de aplicación la exención prevista en el art. 21 y 22 o la deducción prevista en el art. 30.2 del texto refundido en la Ley del Impuesto sobre Sociedades: Marque esta casilla si el importe neto de la cifra de negocios es igual o superior a 20 millones de euros cuando al menos el 85 por ciento de los ingresos del periodo impositivo de declaración correspondan a rentas a las que resulte de aplicación la exención prevista en el art. 21 y 22 o la deducción prevista en el art. 30.2 del texto refundido en la LIS.

Liquidación

CÁLCULO DEL PAGO FRACCIONADO: MODALIDAD ARTÍCULO 45.2 LIS.

Casilla 1: Introduzca la Base Imponible según el tipo de Entidad.

Casilla 2: Si esta declaración es complementaria de otra anterior tiene que introducir en esta casilla el resultado de dicha declaración y en el apartado 6 marcar la casilla Complementaria e indicar el número de justificante.

Casilla 3: Importe calculado automáticamente.

Es el resultado de aplicar el 18% a la Casilla 1.

Si es una declaración complementaria es el 18% de la diferencia entre la Casilla 1 y la Casilla 2.

CÁLCULO DEL PAGO FRACCIONADO: MODALIDAD ARTÍCULO 45.3 LIS.

Datos referentes a la base del pago fraccionado. Los sujetos pasivos que hayan optado por efectuar el pago fraccionado acogiéndose a lo dispuesto en el apartado 3 del artículo 45 LIS, tomarán como base del pago fraccionado la parte de la base imponible del período de los tres (correspondiente al 1/P), nueve (correspondiente al 2/P) u once primeros meses (correspondiente al 3/P) de cada año natural, determinada según las normas de la LIS. Cuando el período impositivo no coincida con el año natural, el pago fraccionado se realizará sobre la parte de la bases imponible correspondiente a los días transcurridos desde el inicio del período impositivo hasta el día anterior al 1 de abril (1P), 1 de octubre (2P) o 1 de diciembre (3P).

Casilla 4: Introduzca el importe de la cuenta de pérdidas y ganancias después del Impuesto sobre Sociedades.

Casilla 5: Importe correspondiente a los aumentos al resultado de la cuenta de Pérdidas y Ganancias por Impuesto sobre Beneficios.

Casilla 6: Importe correspondiente a las disminuciones al resultado de la cuenta de Pérdidas y Ganancias por Impuesto sobre Beneficios.

Casilla 7: Importe correspondiente al total de aumentos al resultado de la cuenta de Pérdidas y Ganancias excepto la corrección por impuesto de Sociedades.

Casilla 8: Importe correspondiente al total de disminuciones al resultado de la cuenta de Pérdidas y Ganancias excepto la corrección por impuesto de Sociedades.

Casilla 9: 25% del importe de los dividendos y demás rentas devengadas de fuente extranjera a las que resulte de aplicación el art. 21 del texto refundido LIS.

Casilla 13: Importe calculado automáticamente.

Es el resultado de la operación entre las Casillas: 4 + 5 – 6 + 7 – 8 + 9.

Casilla 14: Introduzca el importe correspondiente a la compensación de bases negativas de períodos anteriores.

Si en el apartado Datos Adicionales en la casilla referente al tipo de gravamen introduce un solo porcentaje la declaración seguirá en el apartado B1. En el caso de introducir dos, los datos irán al apartado B2.

Caso General (Empresas con porcentaje único)

Casilla 16: Importe calculado automáticamente.

Es el resultado de la diferencia entre las casillas 13 y 14.

Casilla 17: Dato automático. Porcentaje relacionado con el tipo de gravamen y con las casillas seleccionadas.

Casilla 18: Resultado de efectuar la operación indicada en el impreso de declaración.

Casos Específicos (Empresas con más de un porcentaje)

Casilla 19: Importe calculado automáticamente.

Es el resultado de la diferencia entre las casillas 13 y 14.

Casilla 20: Introduzca el importe correspondiente.

Casilla 21: Dato automático. Porcentaje relacionado con el tipo de gravamen y con las casillas seleccionadas.

Casilla 22: Importe calculado automáticamente.

Es el resultado de la operación entre las casillas: 20 x 21/100.

Casilla 23: Importe calculado automáticamente.

Es el resultado de la diferencia entre las casillas 19 y 20.

Casilla 24: Dato automático. Porcentaje relacionado con el tipo de gravamen y con las casillas seleccionadas.

Casilla 25: Importe calculado automáticamente.

Es el resultado de la operación entre las casillas: 23 x 24/100.

Casilla 26: Resultado de efectuar la operación indicada en el impreso de declaración.

Casilla 27: Importe de las bonificaciones que le fueren de aplicación en el período correspondiente.

Casilla 28: Importe de las retenciones soportadas y los ingresos a cuenta.

Casilla 29: Porcentaje que corresponda a la tributación del Estado según la proporción del volumen de operaciones efectuadas en Territorio Común determinada en la última declaración-liquidación del impuesto. Por defecto aparece el 100%.

Casilla 30: Importe de los pagos fraccionados efectuados con anterioridad en territorio común correspondientes al mismo período impositivo.

Casilla 31: Si esta declaración fuera complementaria de otra anterior, se restará también el importe del pago fraccionado ingresado por dicha declaración anterior.

Casilla 32: Importe calculado automáticamente.

Casilla 33: Importe calculado automáticamente si ha marcado la casilla de importe neto de la cifra de negocios igual o superior a 20 millones € o igual o superior a 60 millones €.

Casilla 34: Importe calculado automáticamente.

Información adicional

Estarán obligados a presentar el anexo de comunicación de datos adicionales los sujetos pasivos cuyo importe neto de la cifra de negocios, en los doce meses anteriores a la fecha en que se inicien los períodos impositivos, dentro del año 2012 ó 2013 sea al menos sesenta millones de euros.

Marque la casilla e indique el número de referencia de sociedades (NRS) correspondiente a dicha comunicación.

Complementaria

Si esta declaración fuera complementaria de otra presentada con anterioridad por el mismo concepto y período, debe hacer constar el código electrónico de dicha declaración anterior. En este supuesto, en las Casillas 2 ó 31, según el caso, haga constar el importe del pago fraccionado ingresado por la declaración presentada con anterioridad.

Negativa

Se marcará esta casilla en caso de que no deba efectuarse ingreso alguno en concepto de pago fraccionado en el período correspondiente.

Ingreso

Indique el importe del ingreso (Casilla 3 ó Casilla 34) y seleccione la forma de pago. En el supuesto de que éste se realice mediante adeudo en cuenta, debe cumplimentar debidamente el código cuenta cliente (CCC) correspondiente. Para seleccionar el CCC pulse sobre lalupa o con la tecla F2.

Deja tu comentario