Ayuda para presentar el Modelo 193 de Hacienda

¿Qué es el modelo 193?

Resumen anual del modelo 123, se emplea para informar acerca de las rentas sujetas a retención e ingreso a cuenta.

¿Quién está obligado a presentarlo?

Están obligadas a presentar el modelo 193 todas aquellas personas físicas, jurídicas y demás entidades, incluidas las Administraciones Públicas, que, estando obligadas a retener o a ingresar a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes), satisfagan alguna de estas rentas sujetas a retención o ingreso:

- Los rendimientos del capital mobiliario correspondientes a perceptores que tengan la consideración de contribuyentes por el Impuesto sobre la Renta de las Personas Físicas, incluidos los rendimientos exentos, exceptuando los siguientes:

- Los rendimientos obtenidos por la contraprestación, cualquiera que sea su denominación o naturaleza, derivada de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros, que se deben declarar en el modelo 196.

- Los obtenidos en el caso de transmisión, reembolso o amortización de activos financieros, que se deben declarar en el modelo 194.

- Los procedentes de operaciones de capitalización y de contratos de seguro de vida o invalidez, que deben declararse en el modelo 188.

- Las rentas correspondientes a sujetos pasivos del Impuesto sobre Sociedades (incluyendo los dividendos sujetos a tributación pero no sometidos a la obligación de practicar retención del art. 59 apartados h, n, ñ y p del RIS), así como las rentas obtenidas mediante establecimiento permanente de contribuyentes por el Impuesto sobre la Renta de no Residentes, con las siguientes exclusiones:

- Las obtenidas por la contraprestación, cualquiera que sea su denominación o naturaleza, derivada de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros, que se deben declarar en el modelo 196.

- Las obtenidas en el caso de transmisión, reembolso o amortización de activos financieros, que se deben declarar en el modelo 194.

- Las procedentes de operaciones de capitalización y de contratos de seguro de vida o invalidez, que deben declararse en el modelo 188.

- Las procedentes del arrendamiento o subarrendamiento de inmuebles urbanos, que deben declararse en el modelo 180.

- Las obtenidas como consecuencia de las transmisiones o reembolsos de acciones o participaciones representativas del capital o del patrimonio de instituciones de inversión colectiva, que deben declararse en el modelo 187.

Se encuentran también obligadas a presentar el modelo 193 las entidades domiciliadas, residentes o representadas en España, que paguen por cuenta ajena rentas sujetas a retención que sean depositarias o gestionen el cobro de las rentas de valores que originen la sujeción a retención o ingreso a cuenta

¿Cómo puedo presentar el modelo 193?

El modelo 193 puede presentarse telemáticamente o papel.

¿Cuándo se presenta el modelo 193?

El plazo para la presentación será el comprendido entre el 1 y el 31 de enero de cada año.

Cumplimentación de la Hoja resumen

¿Cómo se rellena el modelo 193?

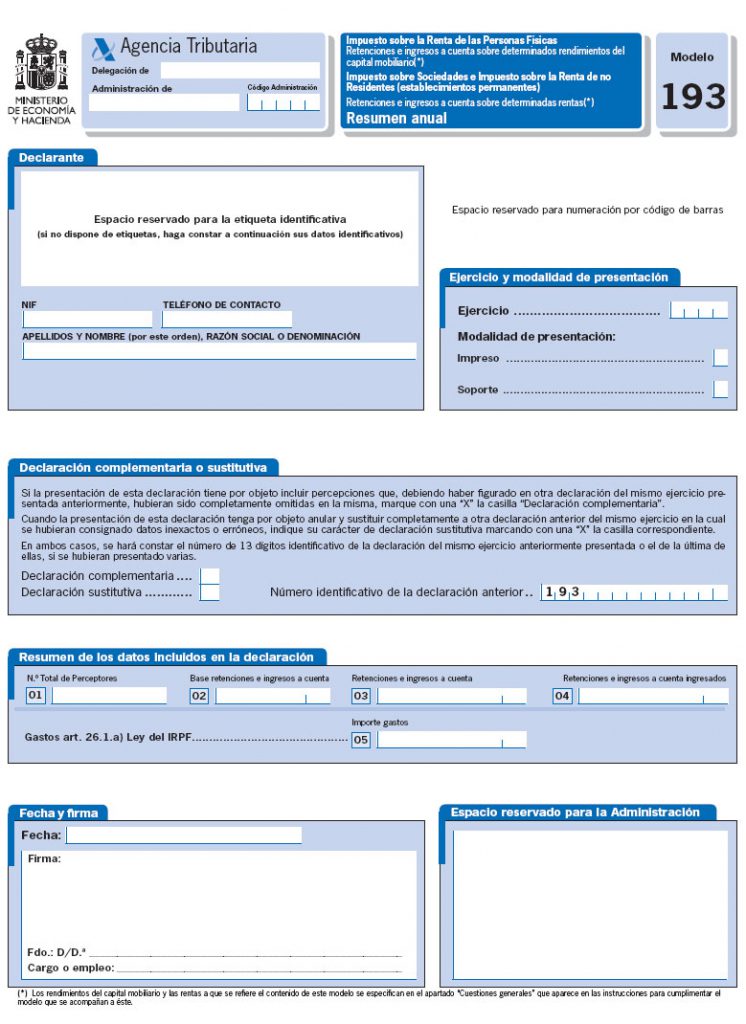

DECLARANTE

NIF, teléfono de contacto, apellidos y nombre y los datos del domicilio fiscal.

EJERCICIO Y MODALIDAD DE PRESENTACIÓN

En el ejercicio se pondrán las cuatro cifras del año que corresponda.

Se marcará en la casilla de “Modalidad de presentación” que corresponda: impreso o soporte directamente legible por ordenador.

DECLARACIÓN COMPLEMENTARIA O SUSTITUTIVA

Se marcará la casilla “Declaración complementaria” cuando la presentación de la declaración tenga por objeto incluir percepciones que, debiendo haber sido incluidas en otra declaración del mismo ejercicio presentada con anterioridad, hubieran sido omitidas en la misma.

Se marcará la casilla “Declaración sustitutiva” cuando la presentación de la declaración tenga por objeto anular y sustituir completamente a otra declaración anterior en la cual se hubieran incluido datos inexactos o erróneos.

En el caso de declaraciones sustitutivas, número identificativo de 13 dígitos que ?gura en la declaración anterior que se sustituye mediante la nueva.

RESUMEN DE LOS DATOS INCLUIDOS EN LA DECLARACIÓN

Resumen de los datos consignados en las hojas interiores (o en el soporte): Casilla 01: Número total de perceptores.

Número total de perceptores (registros) relacionados en todas las hojas interiores. Si un mismo perceptor figura en varios registros, se computará tantas veces como ?gure relacionado. Casilla 02: Base retenciones e ingresos a cuenta.

Suma total de las cantidades reflejadas en la casilla “Base retenciones e ingresos a cuenta” de todas las hojas interiores. Casilla 03: Retenciones e ingresos a cuenta.

Suma total de las cantidades reflejadas en la casilla “Retenciones e ingresos a cuenta” de todas las hojas interiores. Casilla 04: Retenciones e ingresos a cuenta ingresados.

Suma total de las cantidades reflejadas en la casilla “Retenciones e ingresos a cuenta” en función de la clave de percepción y de cómo es el pago.

FECHA Y FIRMA

Se rellenaran los datos de la persona que firma la declaración: nombre, apellidos y cargo o empleo. Cumplimentación de las hojas interiores.

Datos Indentificativos de cada hoja.

Casilla “NIF del declarante”: Se anotará el número de identificación fiscal (NIF) del declarante.

Casilla “Ejercicio”: Se anotarán las cuatro cifras del ejercicio al que corresponda la declaración.

DATOS DE LOS PERCEPTORES

Casilla “NIF perceptor”: Número de identificación fiscal de cada declarado.

- Si es una entidad en régimen de atribución de rentas (comunidad de bienes, sociedad civil, herencia yacente, etc.), se consignará el NIF correspondiente a la misma.

- Si los declarados son menores de 14 años, deberá ser objeto de cumplimentación esta casilla con su propio NIF y la casilla “NIF representante”.

Casilla “NIF representante“: Esta casilla se cumplimentará exclusivamente cuando el declarado sea un menor de 14 años, debiendo consignarse en esta casilla el NIF de su representante legal (padre, madre o tutor).

Casilla “Apellidos y nombre, razón social o denominación”:

- Para personas físicas, se consignará el primer apellido, el segundo apellido y el nombre completo, en este mismo orden. Si se trata de un menor de 14 años, se consignarán los apellidos y nombre del menor de 14 años.

- Para personas jurídicas y entidades en régimen de atribución de rentas, se consignará la razón social o la denominación completa de la entidad, sin anagramas.

Casilla “Mediador”: Se consignará una “X” en esta casilla exclusivamente en aquellos supuestos en que la naturaleza del perceptor declarado sea la de una Entidad domiciliada, residente o representada en España, que pague por cuenta ajena rentas sujetas a retención o que sea depositaria o gestione el cobro de las rentas de valores que originan el rendimiento o la renta correspondiente. No deberá ser objeto de cumplimentación esta casilla, en ningún caso, en los demás supuestos que no sean el contemplado anteriormente.

Casilla “Provincia (Código)”: Dos dígitos numéricos que correspondan a la provincia o, en su caso, ciudad autónoma del domicilio del perceptor (ej.Madrid 28 )

Casilla “Clave código”.

- El código emisor corresponde a un NIF.

- El código emisor corresponde a un código ISIN.

- El código emisor corresponde a valores extranjeros que no tienen asignado ISIN.

Casilla “Código emisor”.

- En el supuesto de casilla “clave código” en el que se haya hecho constar un 1, se consignará el Número de Identificación Fiscal asignado por la Agencia Estatal de Administración Tributaria al emisor.

- En supuesto de casilla “clave código” en el que se haya hecho constar un 2, activos financieros y otros valores mobiliarios sin NIF, se hará constar el código ISIN, si lo tiene asignado de la Comisión Nacional del Mercado de Valores, sobre valores y otros instrumentos de naturaleza financiera codificables y procedimientos de codificación

- En el supuesto de casilla “clave código” en el que se haya hecho constar un 3, activos financieros y otros valores mobiliarios sin NIF o código ISIN, se reflejará la clave “ZXX”, siendo “XX” el código del país emisor. No residentes sin establecimiento permanente. Declaración informativa de cuentas de no residentes”, así como los diseños físicos y lógicos para su presentación por soporte directamente legible por ordenador, y se establece el procedimiento para su presentación telemática por teleproceso.

Casilla “Clave percepción”. Se consignará la clave que corresponda en función del origen de los rendimientos de capital mobiliario o de las rentas sujetos a retención e ingreso a cuenta, según la relación de claves alfabéticas que se incluye en el apartado del tratamiento del modelo al final de las presentes instrucciones.

Casilla “Naturaleza”. Se consignará el número que corresponda en función de la clave alfabética consignada en la casilla anterior, según la relación de claves alfabéticas que se incluye en el apartado del tratamiento del modelo al final de las presentes instrucciones.

Casilla “Pago”. Se consignará cualquiera de los números que a continuación se relacionan para indicar si el pago que ha realizado el declarante ha sido por uno de los siguientes conceptos:

- Como emisor.

- Como mediador de valor nacional.

- Como mediador de valor extranjero.

Casilla “Tipo Código“: Se cumplimentará esta casilla con alguna de las letras que a continuación se relacionan, para identificar la descripción del contenido de la casilla “Código cuenta valores”.

- Identificación con el Código Cuenta Valores (CCV).

- Otra identificación.

- Préstamo de valores.

Casilla “Código cuenta valores“: Se consignará este dato en aquellos supuestos en que una Entidad financiera tenga encomendada la gestión del cobro, la administración y el depósito de los valores de los cuales proceden los rendimientos del capital mobiliario o rentas objeto de este modelo. Por lo tanto, si el declarante no es una Entidad financiera gestora del cobro, administradora o depositaria de los valores de los cuales proceden tales rendimientos del capital mobiliario o rentas no deberá cumplimentarse, en ningún caso, esta casilla. Su estructura se descompone de la siguiente manera:

- Código de Entidad: cuatro dígitos.

- Código de Sucursal: cuatro dígitos.

- Dígitos de Control: dos dígitos.

- Número de Cuenta: diez dígitos.

Casilla “PTE.” (Pendiente): Se consignará una “X” en esta casilla en aquellos supuestos de percepciones devengadas en el ejercicio, cuyos pagos no se han efectuado en el mismo por el declarante al no presentarse los titulares a su cobro.

La presentación de la información de los datos relativos al perceptor se realizará en la declaración correspondiente al ejercicio en que los rendimientos o rentas pendientes de pago sean abonados.

En este supuesto deberá consignarse, en la declaración correspondiente al ejercicio de pago de los rendimientos o rentas, en la casilla “Ejerc. Devengo”, las cuatro cifras del ejercicio en que se devengaron los correspondientes rendimientos o rentas, aunque no se pagaron por no presentarse los titulares al cobro de los mismos.

Casilla “Ejerc. Devengo”: Se consignarán las cuatro cifras del ejercicio de devengo de aquellos rendimientos o rentas pagados en el ejercicio correspondiente a la presente declaración por haberse presentado los titulares a su cobro, cuyo devengo corresponda a ejercicios anteriores. En ningún otro caso que no sea el descrito anteriormente se cumplimentará esta casilla.

Casilla “Tipo perc.” (Tipo percepción): Se consignará en esta casilla cualquiera de los números que a continuación se relacionan con el objetivo de identificar la naturaleza del importe de las percepciones que deben cumplimentarse en la casilla siguiente:

- Retribuciones dinerarias.

- Retribuciones en especie.

Casilla “Importe percepciones/Remuneración al prestamista”:

- En el supuesto de retribuciones dinerarias (en cuyo caso se habrá debido consignar en la casilla “Tipo perc.” un 1), se consignará el importe de la contraprestación íntegra exigible o satisfecha a cada perceptor.

- En el supuesto de retribuciones en especie (en cuyo caso se habrá debido consignar en la casilla “Tipo perc.” un 2), debe consignarse el resultado de incrementar en un 20% el valor de adquisición o coste para el pagador.

Por otra parte, cuando se emplee la clave “D”, deberá tenerse en consideración lo establecido en la normativa del Impuesto sobre la Renta de las Personas Físicas a los efectos de la distribución de las percepciones entre las claves “B” y “D”. De este modo, en aquellos casos en que el perceptor haya cedido capitales propios por un importe superior al resultado de multiplicar por tres su participación en los fondos propios de la entidad vinculada prestataria, deberá declararse la percepción atendiendo al siguiente reparto:

- Se declararán con la clave “B” los rendimientos del capital, que procedan de la parte de los capitales cedidos que no exceda del resultado de multiplicar por tres su participación en los fondos propios de la entidad.

- Se declararán con la clave “D” los rendimientos del capital mobiliario, que procedan de la parte de los capitales cedidos que exceda del resultado de multiplicar por tres la participación del contribuyente en los fondos propios de la entidad.

Casilla “Importe reducciones“: Se consignará el importe de las reducciones, que hayan sido aplicadas, siempre que el perceptor tenga la condición de contribuyente por el citado impuesto. Atención: En ningún caso debe consignarse importe alguno en esta casilla cuando el perceptor de las rentas sea un sujeto pasivo del Impuesto sobre Sociedades o un contribuyente por el Impuesto sobre la Renta de no Residentes (establecimientos permanentes).

Casilla “Base retenciones e ingresos a cuenta”: Se consignará el resultado de restar de la cuantía consignada en la casilla “Importe percepciones” la cuantía consignada en la casilla “Importe reducciones”. En el supuesto de que la cuantía consignada en la casilla “Importe reducciones” sea cero o cuando el perceptor sea un sujeto pasivo del Impuesto sobre Sociedades o un contribuyente por el Impuesto sobre la Renta de no Residentes (establecimiento permanente), la cuantía de la casilla “Importe percepciones” debe ser igual a la cuantía de la casilla “Base retenciones e ingresos a cuenta”. No obstante lo anterior, en el supuesto de retenciones a practicar sobre los rendimientos procedentes del subarrendamiento de inmuebles urbanos objeto de este modelo (cuando el perceptor tenga la condición de contribuyente por el Impuesto sobre la Renta de las Personas Físicas), la base de la retención estará constituida por todos los conceptos que se satisfagan al arrendador, excluido el Impuesto sobre el Valor Añadido.

En el supuesto de rentas o rendimientos del capital mobiliario cuya clave de percepción sea la letra C y se haya consignado en la clave “Naturaleza” cualquiera de los números 01, 02, 03, 04 y 06 y, además, el perceptor tenga la naturaleza de contribuyente por el Impuesto sobre la Renta de las Personas Físicas, la base de la retención estará constituida por los ingresos íntegros satisfechos. Además, en el supuesto de rentas vitalicias y temporales a que se refiere el número 05 de la clave “Naturaleza” de la letra C de clave de percepción, cuando el perceptor tenga la naturaleza de contribuyente por el Impuesto sobre la Renta de las Personas Físicas, la base de la retención será la cuantía a integrar en la base imponible del Impuesto sobre la Renta de las Personas Físicas, calculada de acuerdo con la Ley del IRPF, reguladora del mismo.

Casilla “% retención“: Se consignará el porcentaje de retención o de ingreso a cuenta aplicado en cada caso que, por regla general, será el 19%, salvo cuando se haya consignado en la casilla “Clave perc.” la letra B y en la casilla “Naturaleza” el número 04, en cuyo caso se consignará el porcentaje de retención efectivo que haya sido aplicado (en el caso en que este porcentaje no fuera un número entero, se consignará con dos decimales). Además, cuando se haya consignado en la casilla “Clave perc.” la letra C y en la casilla “Naturaleza” el número 06 o el número 08, el porcentaje a consignar será el 24%.

Debe tenerse en cuenta que el porcentaje del 19% comprendido en el párrafo anterior, se dividirá por dos cuando se trate de rendimientos a los que sea de aplicación la deducción prevista en el artículo 68.4 de la Ley del IRPF, procedentes de sociedades que operen efectiva y materialmente en Ceuta o Melilla y con domicilio y objeto social exclusivo en dichas ciudades (en el supuesto de subarrendamientos de inmuebles urbanos, cuando el inmueble urbano esté situado en Ceuta o Melilla, en los términos previstos en el citado artículo).

Casilla “Retenciones e ingresos a cuenta“: Se consignará el resultado de aplicar a la cuantía consignada en la casilla “Base retenciones e ingresos a cuenta” el porcentaje de retención e ingreso a cuenta consignado en la casilla “% retención”. No obstante lo anterior, en el supuesto en que hubieran sido de aplicación durante el año a que se refiera el resumen anual varios porcentajes de retención e ingreso a cuenta, de acuerdo con lo dispuesto en la normativa vigente en cada momento, deberá consignarse en este campo el importe total de las retenciones e ingresos a cuenta que corresponda a la base de las retenciones e ingresos a cuenta del perceptor.

TRATAMIENTO DEL CAMPO NIF

Al entrar en el modelo nos aparecerá en la pantalla el NIF, Apellidos y Nombre o Razón social de la empresa y el ejercicio y el periodo del año en curso. Los datos de la empresa se crearán en el mantenimiento de empresas, y por lo que le toca al modelo 193, la validación del Nif responderá a los siguientes casos:

- No se admiten los NIF’s compuestos de una letra seguido de todo ceros.

- Primero valida si el Nif introducido es un NIF válido, para ello se comprobará que: El NIF contendrá una cadena con una longitud máxima de 8 números y una letra de verificación alfabética.

- Si no es correcto comprobará que el Nif introducido sea un NIE válido, para ello se comprobará que: El NIE contendrá una letra inicial (KLMXYZ), siete dígitos y una letra de verificación alfabética.

- Si no es correcto comprobará que el Nif introducido sea un CIF válido, para ello se comprobará que: El CIF contendrá una cadena con una letra y una cadena con una longitud máxima de 8 números.

VALORES DE INICIO AL ENTRAR AL MODELO

Requisitos mínimos que debe cumplir una declaración para ser considerada correcta:

- Clave

- Provincia

- Tipo de percepción

- Naturaleza

- Naturaleza del declarante

- Tratamiento del modelo en Fiscal contable

El modelo cuenta con 3 pestañas:

RELACIÓN DE DECLARADOS.

Datos Perceptor:

- Ejercicio. Año del ejercicio en curso.

- NIF: Seleccionaremos el NIF o si pulsamos en el signo + para dar de alta un nuevo NIF, nos abrirá el formulario de Bolsa de NIFs, para dar de alta uno nuevo:

- NIF. Rep: Se introducirá el nif del representante.

- Provincia: seleccionaremos la provincia del perceptor.

- Clave de percepción: Se podrá seleccionar una de las siguientes opciones:

Naturaleza: En función de la clave de percepción se podrá seleccionar:

- Si la clave de percepción es A

- Si la clave de percepción es B

- Si la clave de percepción es C

- Si la clave de percepción es D

Clave Código: Se podrá seleccionar una de estas tres opciones:

- NIF

- ISIN

- Extranjero sin ISIN

Código Emisor: Será un campo alfanumérico de 40 caracteres.

- Si la clave código es NIF será el NIF.

- Si la clave código es ISIN será ZXX, siendo XX el código del país.

- Si la clave código es Extranjero sin ISIN será Z99.

Tipo de código: Se podrá seleccionar una de estas tres opciones:

- Identificación de código de Cuenta de Valores (CCV).

- Otra Identificación.

- Préstamo de Valores.

Código cuenta valores: Será un campo alfanumérico y podrá tener una longitud máxima de 20 caracteres. Tipo de Percepción: se podrá seleccionar una de estas dos opciones:

- Dinerarias

- En especie

Pago como: Se podrá seleccionar una de estas tres opciones:

- Emisor.

- Mediador de Valor Nacional.

- Mediador de Valor Extranjero.

Naturaleza del Declarante: Se podrá seleccionar una de estas opciones:

Pendiente: Se podrá marcar o desmarcar esta opción

Pago a un mediador: Se podrá marcar o desmarcar esta opción

DATOS ECONÓMICOS

El tipo de campo de “Imp. Percepciones”, “Imp. Reducciones”, “Base Retenciones” y “Ret. E Ing. A cuenta” será numérico y podrá tener una longitud máxima de 11 enteros y 2 decimales.

El tipo de campo de “% Retención” será numérico y podrá tener una longitud máxima de 2 enteros y 2 decimales.

DATOS DEL PRÉSTAMO

Fecha Inicio del préstamo y Fecha Vencimiento del préstamo, se podrá seleccionar al pinchar sobre el campo.

Compensaciones será un campo numérico y podrá tener una longitud máxima de 10 caracteres y 2 decimales.

Garantías será un campo numérico y podrá tener una longitud máxima de 10 caracteres y 2 decimales.

GASTOS

En esta pestaña se introducirán los gastos y aparecerá la siguiente pantalla:

- NIF: Seleccionaremos el NIF o si pulsamos en el signo + para dar de alta un nuevo NIF, nos abrirá el formulario de Bolsa de NIFs, para dar de alta uno nuevo:

- NIF. Representante: Se introducirá el Nif del representante.

- Gastos: El tipo de campo será numérico y podrá tener una longitud máxima de 13 enteros y 2 decimales.

CARÁTULA

En esta pestaña aparecerá el formulario con el resumen del modelo:

Declarante

En este apartado aparecerán los datos de la empresa o persona a la que se está realizando el modelo y el ejercicio y periodo. No siendo modificables estos valores.

Persona y teléfono de contacto

No siendo modificables estos valores.

Modalidad de Presentación

En este apartado se podrá seleccionar Declaración complementaria o Declaración sustitutiva, acompañado del número identificativo de la declaración anterior (este código será un código de 13 dígitos), en el caso que marquemos en el panel derecho del modelo que la declaración que estamos realizando es una Declaración complementaria / Sustitutiva.

Resumen de los datos incluidos en la declaración

- Casilla 01: En esta casilla aparecerán el número de perceptores realizados en la pestaña de Relación de declarados y podrá tener una longitud máxima de 9 caracteres numéricos.

- Casilla 02: Será la suma total de las cantidades reflejadas en la casilla “Base retenciones” de todas las hojas interiores de relación de perceptores y podrá tener una longitud máxima de 13 caracteres numéricos y 2 decimales.

- Casilla 03: Será la suma total de las cantidades reflejadas en la casilla “Retenciones e ingresos a cuenta” de todas las hojas interiores de relación de perceptores y podrá tener una longitud máxima de 13 caracteres numéricos y 2 decimales.

- Casilla 04: Será la suma total de las cantidades reflejadas en la casilla “Retenciones e ingresos a cuenta” de todas las hojas interiores de relación de perceptores que correspondan a:

- Perceptores en los que se haya consignado en la casilla “Clave perc.” la letra C.

- Perceptores en los que se haya consignado en la casilla “Clave perc.” las letras A, B o D y, simultáneamente, en la casilla “Pago” un 1 o un 3 y podrá tener una longitud máxima de 13 caracteres numéricos y 2 decimales.

- Casilla 05: Será la suma total de las cantidades reflejadas en gastos y podrá tener una longitud máxima de 13 caracteres numéricos y 2 decimales.

Instrucciones para presentar el Modelo 193 de la AEAT con la ayuda del Programa de Contabilidad del Club del Asesor.

Relación de Perceptores

- Empresa: Número de la Empresa que presenta la declaración. Para seleccionarlo pulse sobre la lupa o con la tecla F2.

- NIF: NIF del perceptor. Puede introducir el dato o seleccionarlo desde el mantenimiento de NIF. Para seleccionarlo pulse sobre la lupa o con la tecla F2.

- Nº operación: Se utiliza para diferenciar dos registros cuando corresponden a un mismo NIF. Este caso se puede producir cuando existan datos económicos de dos Ejercicios de Devengo. En principio se podría introducir siempre la operación 001.

- Apellidos y nombre: Consigne el primer apellido, el segundo apellido y el nombre completo. Si tenía dado de alta el declarado con anterioridad, este campo aparece relleno.

RELACIÓN DE PERCEPTORES

Esta pestaña contiene un resumen de los datos de los perceptores dados de alta en la empresa seleccionada. Para modificar o introducir información de un perceptor haga doble clic sobre su registro. Para eliminar un perceptor, señale el registro y pulse el botón Papelera.

DATOS DEL PERCEPTOR

Representante

Marque con una X esta casilla cuando el declarado sea un menor de edad, que carezca de NIF propio, debiendo consignarse en la casilla NIF el correspondiente al de su representante legal.

Mediador

No rellene estas casillas si en la casilla Clave Perc elige la clave C. Ponga una X cuando la naturaleza del perceptor declarado sea la de una Entidad domiciliada, residente o representada en España, que pague por cuenta ajena rentas sujetas a retención o que sea depositaria o gestione el cobro de las rentas de valores que originan el rendimiento o la renta correspondiente.

Provincia

Pulse sobre la lupa o con la tecla F2 para asignar los dos dígitos numéricos que correspondan a la provincia.

Clave Perc

Consigne la clave que corresponda en función del origen de los rendimientos de capital mobiliario o de las rentas sujetos a retención o ingreso a cuenta. Pulse sobre la lupa o con la tecla F2 para asignar la clave.

Naturaleza

Consigne el número que corresponda en función de la clave alfabética consignada en la casilla Clave Perc. Pulse sobre lalupa o con la tecla F2.

Pago

No rellene esta casilla si en la casilla Clave Perc elige la clave C. Pulse sobre la lupa o con la tecla F2 para indicar si el pago que ha realizado el declarante ha sido como emisor o como mediador. En el caso de pago de valores de emisores extranjeros, esta clave será 1 (como emisor-retenedor).

Tipo código

No rellene esta casilla si en la casilla Clave Perc elige la clave C. Pulse sobre la lupa o con la tecla F2 para identificar la descripción del contenido de la casilla Código cuenta valores.

Código cuenta valores/Nº operación préstamo

No rellene esta casilla si en la casilla Clave Perc elige la clave C. Consigne este dato en aquellos supuestos en que una Entidad financiera tenga encomendada la gestión del cobro, la administración y el depósito de los valores de los cuales proceden los correspondientes rendimientos del capital mobiliario o rentas objeto de este modelo. Por lo tanto, si el declarante no es una Entidad financiera gestora del cobro, administradora o depositaria de los valores de los cuales proceden tales rendimientos de capital mobiliario o rentas no deberá cumplimentarse, en ningún caso, esta casilla. En los supuestos de préstamos de valores, en esta casilla haga constar el número de operación del préstamo cuando en la casilla Tipo código consigne P.

PTE

No rellene esta casilla si en la casilla Clave Perc elige la clave C. Marque una X en aquellos supuestos de percepciones devengadas en el ejercicio, cuyos pagos no se han efectuado en el mismo por el declarante al no presentarse los titulares a su cobro.

Ejercicio devengo

No rellene esta casilla si en la casilla Clave Perc elige la clave C. Introduzca las cuatro cifras del ejercicio de devengo de aquellos rendimientos o rentas pagados en el ejercicio correspondiente a la presente declaración por haberse presentado los titulares a su cobro, cuyo devengo corresponde a ejercicios anteriores. En ningún otro caso que no sea el descrito anteriormente cumplimente esta casilla.

Tipo Per

Pulse sobre la lupa o con la tecla F2 para identificar la naturaleza del importe de las percepciones.

DATOS ECONÓMICOS

Importe Percepción

Si en la casilla Tipo perc ha consignado 1 tiene que introducir el importe de la contraprestación íntegra exigible o satisfecha a cada perceptor. Haga constar el importe íntegro de las percepciones dinerarias satisfechas al perceptor de que se trate. Si en la casilla Tipo perc ha consignado 2 debe consignar el resultado de incrementar un 20 por 100 el valor de adquisición o coste para el pagador.

Importe reducciones

Consigne el importe de las reducciones que hayan sido practicadas, siempre que el perceptor tenga la condición de contribuyente por el impuesto sobre la Renta de las Personas Físicas. En ningún caso consigne importe alguno en esta casilla cuando el perceptor de las rentas sea un sujeto pasivo del Impuesto sobre Sociedades o un contribuyente por el Impuesto sobre la Renta de no Residentes (establecimientos permanentes).

Bases Retenciones e ingresos a cuenta

Resultado de restar de la cuantía consignada en la casilla Importe percepciones la cuantía consignada en la casilla Importe reducciones. En el supuesto de que la cuantía consignada en la casilla Importe reducciones sea ceroo cuando el perceptor sea un sujeto pasivo del Impuesto sobre Sociedades o un contribuyente por el Impuesto sobre la Renta de no Residentes (establecimiento permanente), el resultado de ésta casilla será igual a la cuantía de la casilla Importe percepciones.

No obstante lo anterior, en el supuesto de retenciones a practicar sobre los rendimientos procedentes del subarrendamiento de inmuebles urbanos objeto de este modelo (cuando el perceptor tenga la condición de contribuyente por el Impuesto sobre la Renta de las Personas Físicas), la base de la retención estará constituida por todos los conceptos que satisfagan al arrendador, excluido el IVA. En el supuesto de rentas o rendimientos del capital mobiliario cuya clave de percepción sea la letra C y se haya consignado en la clave Naturaleza cualquiera de los números 01, 02, 03, 04 y 06 y, además, el perceptor tenga la naturaleza de contribuyente por el Impuesto sobre la Renta de las Personas Físicas, la base de la retención estará constituida por los ingresos íntegros satisfechos.

Además, en el supuesto de rentas vitalicias y temporales a que se refiere el número 05 de la clave Naturaleza de la letra C de clave de percepción, cuando el perceptor tenga la naturaleza de contribuyente por el Impuesto sobre la Renta de las Personas Físicas, la base de la retención será la cuantía a integrar en la base imponible del Impuesto sobre la Renta de las Personas Físicas, calculada de acuerdo con la Ley reguladora del mismo.

En el caso de operaciones de préstamo de valores, es decir, cuando en la casilla Tipo código se haya consignado P, el contenido de ésta casilla será igual a la suma de la cuantía consignada en la casilla Importe percepciones y el de la cuantía consignada en la casilla Compensaciones menos, en su caso, la cuantía consignada en la casilla Importe reducciones.

% Retención

Consigne el porcentaje de retención o de ingreso a cuenta aplicado en cada caso.

Retenciones e Ingresos a cuenta

Resultado de aplicar a la cuantía consignada en la casilla Base retenciones e ingresos a cuenta el porcentaje de retención e ingreso a cuenta consignado en la casilla % retención.

Ingresos ejercicios anteriores por periodificación

En el supuesto de percepciones de rentas o rendimientos del capital mobiliario que por ser su frecuencia de liquidación superior a 12 meses se hubieran realizado ingresos a cuenta en ejercicios anteriores al ejercicio actual, debe consignar la totalidad de los citados ingresos a cuenta realizados en los ejercicios mencionados, que deban ser objeto de la regularización, al haberse practicado en el ejercicio correspondiente al resumen anual la retención definitiva.

PRÉSTAMO DE VALORES

Exclusivamente, en el supuesto de préstamo de valores, es decir cuando en el campo Tipo código consigne una P.

Inicio préstamo. Fecha de inicio del préstamo.

Vto. Préstamo. Fecha de vencimiento del préstamo.

Compensaciones. Importe de las compensaciones que correspondan.

Garantías. Importe de las garantías que correspondan.

Relación de Gastos de los Contribuyentes

Relación de Contribuyentes

Esta tabla contiene un resumen de los datos de los contribuyentes dados de alta en la empresa seleccionada. Para modificar o introducir información de un contribuyente haga doble clic sobre su registro. Para eliminar un contribuyente, señale el registro y pulse el botón Papelera.

- Empresa: Número de la Empresa. Para seleccionarlo pulse sobre la lupa o con la tecla F2

- NIF: NIF del perceptor. Puede introducir el dato o seleccionarlo desde el mantenimiento de NIF. Para seleccionarlo pulse sobre la lupa o con la tecla F2.

- Nº operación: Se utiliza para diferenciar dos registros cuando corresponden a un mismo NIF. Este caso se puede producir cuando existan datos económicos de dos Ejercicios de Devengo. En principio se podría introducir siempre la operación 001.

- Apellidos y nombre: Consigne el primer apellido, el segundo apellido y el nombre completo. Si tenía dado de alta el declarado con anterioridad, este campo aparece relleno.

- Representante: Marque con una X esta casilla cuando el declarado sea un menor de edad, que carezca de NIF propio, debiendo consignar en la casilla NIF el correspondiente al de su representante legal.

- Importe gastos: Consigne el importe total de los gastos comprendidos en el artículo 24.1.a) de la Ley del I.R.P.F. correspondientes al año a que se refiere el resumen anual.

Carátula

IDENTIFICACIÓN

Cumplimente los datos de identificación.

Empresa: Número de la Empresa. Para seleccionarlo pulse sobre la lupa o con la tecla F2.

DEVENGO

Ejercicio: Debe consignar las cuatro cifras del año al que corresponde el período por el que efectúa la declaración.

MODALIDAD DE PRESENTACIÓN

Marque con una X la casilla Impreso / Telemática.

DECLARACIÓN COMPLEMENTARIA O SUSTITUTIVA

Declaración Complementaria

Marque con una X la casilla Declaración complementaria cuando la presentación de la declaración tenga por objeto incluir operaciones que, debiendo haber sido incluidas en otra declaración del mismo ejercicio presentada con anterioridad, hubieran sido completamente omitidas en la misma. En la declaración complementaria solamente se incluirán las operaciones omitidas que motivan su presentación.

Declaración Sustitutiva

Marque con una X la casilla Declaración sustitutiva cuando la presentación de la declaración tenga por objeto anular y sustituir completamente a otra declaración anterior en la cual se hubieran incluido datos inexactos o erróneos.

En el caso de declaraciones sustitutivas, haga constar también en este apartado el número identificativo de la declaración anterior que se sustituye mediante la nueva.

RESUMEN DE LOS DATOS INCLUIDOS EN LA DECLARACIÓN

Estas casillas las cumplimenta el programa en el momento de imprimir. En las diferentes casillas de este apartado haga constar el resumen de los datos consignados en las hojas interiores con arreglo a la siguiente distribución:

- Casilla 01: Suma de todos los perceptores en las hojas interiores. Si un mismo declarado figura en varios registros, se computa tantas veces como figure relacionado.

- Casilla 02: Suma de las cantidades reflejadas en la casilla Base retenciones e ingresos a cuenta de todas y cada una de las hojas interiores.

- Casilla 03: Suma total de las cantidades reflejadas en la casilla Retenciones e Ingresos a cuenta.

- Casilla 04: Suma de total de cantidades reflejadas en la casilla Retenciones e Ingresos a cuenta de todas las hojas interiores de relación de perceptores que correspondan a registros en los que se haya consignado en la casilla Clave perc. la letra C, así como también aquéllos en los que se haya consignado en la casilla Clave perc. las letras A o B y, simultáneamente, en la casilla Pago un 1, salvo las cantidades reflejadas en esta casilla que corresponden a registros que deban consignarse en la casilla 06.

- Casilla 05: Suma de total de las cantidades reflejadas en la casilla Ingresos ejercicios anteriores por periodificación de todas las hojas interiores de relación de perceptores.

- Casilla 06: Resultado de restar de las retenciones e ingresos a cuenta definitivos el importe de los ingresos a cuenta realizados en ejercicios anteriores, siempre que dicha diferencia tenga signo positivo y corresponda a registros en los que se haya consignado en la casilla Clave perc. la letra B y, simultáneamente, en la casilla Pago un 1.

- Casilla 07: Suma total de las cantidades reflejadas en la casilla Importe gastos de todas las hojas anexo de relación de gastos.

FECHA Y FIRMA

Espacio reservado para la fecha, la condición del firmante y los datos de la persona que firma la declaración: nombre, apellidos y cargo o empleo.

ACTUALIZACIÓN DICIEMBRE 2019

MODELO 193-

DECLARACIÓN RETENCIONES E INGRESOS A CUENTA DEL IRPF SOBRE DETERMINADOS RENDIMIENTOS DEL CAPITAL MOBILIARIO. RETENCIONES E INGRESOS A CUENTA DEL IS E IRNR (ESTABLECIMIENTOS PERMANENTES) SOBRE DETERMINADAS RENTAS.

Se modifica el campo PAGO (pos. 95) para añadir un nuevo valor 4. Como mediador de valor extranjero no retenedor, para para evitar errores de cumplimentación para dividendos de valores extranjeros en los que la entidad declarante no es el primer pagador en España.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Deja tu comentario