Ayuda para presentar el Modelo 130 de Hacienda

¿Qué es el modelo 130?

Los autónomos, profesionales y socios de sociedades civiles y comunidades de bienes deben de declarar el beneficio de su actividad económica y tributar en el Impuesto sobre la Renta de las Personas Físicas (IRPF). Por ello, estos contribuyentes están obligados a efectuar cuatro pagos fraccionados trimestralmente a cuenta de la futura declaración de la renta anual.El modelo 130 es el modelo oficial de declaración para liquidar el pago fraccionado a cuenta del IRPF para aquellos que se encuentren en estimación directa. Mediante esta auto-liquidación se declara el beneficio acumulado de la actividad económica hasta ese momento y se ingresa, si procede, un porcentaje de éste a cuenta de la futura declaración del IRPF.

Los autónomos, profesionales y socios de sociedades civiles y comunidades de bienes deben de declarar el beneficio de su actividad económica y tributar en el Impuesto sobre la Renta de las Personas Físicas (IRPF). Por ello, estos contribuyentes están obligados a efectuar cuatro pagos fraccionados trimestralmente a cuenta de la futura declaración de la renta anual.El modelo 130 es el modelo oficial de declaración para liquidar el pago fraccionado a cuenta del IRPF para aquellos que se encuentren en estimación directa. Mediante esta auto-liquidación se declara el beneficio acumulado de la actividad económica hasta ese momento y se ingresa, si procede, un porcentaje de éste a cuenta de la futura declaración del IRPF.

⇒ Este impuesto afecta…

a los autónomos cuyo rendimiento se calcula por módulos y en esta declaración se realiza el pago fraccionado de aquellas actividades realizadas por personas físicas cuyo rendimiento se calcule según el procedimiento de estimación objetiva por módulos.

Salvo en muy contadas excepciones, el pago presentado el primer trimestre será el que se ingrese en los siguientes del año, sin ningún cambio y su plazo de presentación para el año 2019 es hasta el 22 de abril.

¿Quién está obligado a presentarlo?

El modelo 130 deberá ser utilizado por los contribuyentes del Impuesto sobre la Renta de las Personas Físicas (personas físicas o miembros de sociedades civiles y comunidades de bienes) que ejerzan actividades económicas, incluidas las agrícolas, ganaderas, forestales y pesqueras, y que determinen su rendimiento neto con arreglo al método de estimación directa, tanto en la modalidad normal como en la simplificada.Quienes realizan actividades profesionales, si en al menos el 70% de sus ingresos procedentes de las actividades hubieran tenido retención o ingreso a cuenta, no estarán obligados a realizar esta liquidación.En el caso de sociedades civiles y comunidades de bienes, el pago fraccionado y la declaración anual correspondiente a los rendimientos obtenidos, se efectuará por cada uno de los socios en proporción a su participación en el beneficio de la entidad en (régimen de atribución de rentas).

¿Cuándo se presenta el modelo 130?

El modelo 130 se presenta de forma trimestral:

• 1T: Del 1 al 20 de abril, ambos inclusive.• 2T: Del 1 al 20 de julio, ambos inclusive.• 3T: Del 1 al 20 de octubre, ambos inclusive.• 4T: Del 1 al 20 de enero, ambos inclusive del año natural inmediatamente siguiente.

¿Cómo se rellena el modelo 130?

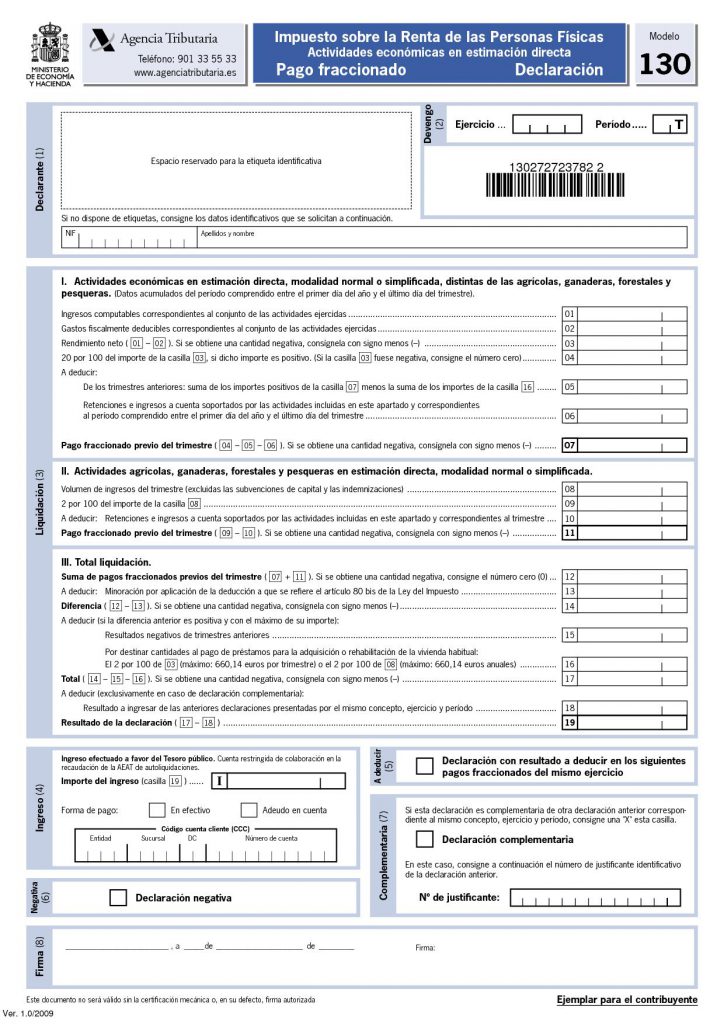

Declarante

En este apartado aparecerán los datos del NIF y Apellidos y Nombre o Razón social de la empresa o persona, titulares de la actividad.

Devengo

En la casilla de ejercicio:Se rellena con las cuatro cifras del año natural al que corresponde la declaración.En la casilla de periodo:

- 1T : Primer trimestre

- 2T : Segundo trimestre

- 3T : Tercer trimestre

- 4T : Cuarto trimestre

Pudiendo cambiar de periodo en el panel derecho del formulario.

Liquidación

Rendimientos de actividades económicas en estimación directa normal o simplificada (distintas de agrícolas, ganaderas, forestales y pesqueras).

Hay que declarar el rendimiento neto, o beneficio del ejercicio acumulado hasta el momento de su realización:

El modelo 130 del primer trimestre se calculará usando el rendimiento neto de la actividad a fecha 31 de marzo de dicho ejercicio, el del segundo trimestre se calcula tomando como base el resultado neto a fecha 30 de Junio de dicho ejercicio y así de forma sucesiva, es acumulativo.

- Casilla 01: El rendimiento neto es la diferencia entre ingresos computables al conjunto de actividades ejercidas.

- Casilla 02: Gastos fiscalmente deducibles.

- Casilla 03: El resultado neto a fecha de fin del trimestre. 03 = 01 – 02

- Casilla 04: Será el resultado de aplicar el 20% de la casilla 03. Si el resultado fuese negativo (pérdidas) se pondría el valor a cero.

- Casilla 05: En el caso de las declaraciones de los trimestres 2º, 3º y 4º hay que incluir la suma de los modelos 130 anteriores que hayamos satisfecho.

- Casilla 06: Habrá que incluir los importes de las retenciones que hayamos sufrido durante el ejercicio.

- Casilla 07: Los importes de las casilla 05 y 06, se restan al 20% que obtuvimos sobre el resultado neto positivo del ejercicio (casilla 04) y ese es el importe definitivo del pago fraccionado previo correspondiente a esta modalidad. 07 = 04 – 05 – 06

Actividades agrícolas, ganaderas o pesqueras en estimación directa normal o simplificada.

- Casilla 08: Se imputa el volumen de ingresos del trimestre.

- Casilla 09: En el caso de realizar este tipo de actividades económicas el porcentaje en vez del 20%, baja a un 2% pero sobre los ingresos de la actividad, sin incluir las ayudas recibidas como son subvenciones de capital y las indemnizaciones.

- Casilla 10: Retenciones e ingresos a cuenta correspondientes al trimestre.

- Casilla 11: Finalmente tendremos el resultado del pago fraccionado por esta modalidad y será el resultado de restar la casilla 09 y 10. 11 = 09 – 10

- Casilla 12: Se suman los importes de la casilla 7 más los pagos fraccionados de la casilla 11. Suma de los pagos fraccionados del trimestre. 12 = 07 + 11

- Casilla 13: Se imputa el importe a deducir por minoración por la aplicación de la deducción.

- Casilla 14: Cantidades destinadas para la adquisición o rehabilitación de su vivienda habitual utilizando financiación ajena por las que vayan a tener derecho a la deducción por inversión en vivienda habitual. Será el resultado de restar la casilla 12 y 13. 14 = 12 – 13

- Casilla 15: Resultados negativos de los trimestres anteriores.

- Casilla 16: Deducciones:

- Para Actividades económicas en estimación directa normal o simplificada: 2% del rendimientos neto (2% de la casilla3) y máximo 660,14 € al trimestre.

- Para Actividades agrícolas, forestales y pesqueras en estimación directa normal o simplificada: 2% del rendimiento neto (2% de la casilla 8) y máximo 660,14 € anuales.

- Casilla 17: Será el resultado de restar las casillas 15 y 16 a la casilla 14. 17 = 14 – 15 – 16

- Casilla 18: Destinada a la declaración complementaria.

- Casilla 19: Será el resultado final de la declaración. 19 = 17 – 18

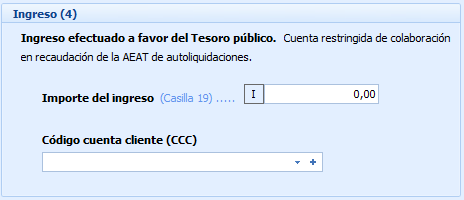

Ingreso

El importe del resultado a ingresar que nos sale en la casilla 19, se traslada a este apartado. Si se efectúa el ingreso mediante adeudo en cuenta, deberás rellenar los datos completos de la cuenta de adeudo (CCC).

A deducir

Si la cantidad consignada en la casilla 19 es negativa y se trata de una declaración correspondiente al primer, segundo y tercer trimestre se deberá marcar esta opción. En este caso, el importe negativo de la casilla 19 podrá deducirse en cualquiera de los siguientes pagos fraccionados del mismo año cuyo importe positivo lo permita.

Negativa

Si la cantidad consignada en la casilla 19 es negativa y se trata de una declaración correspondiente al 4º trimestre, no se cumplimentará este apartado, sino el apartado “Negativa”.

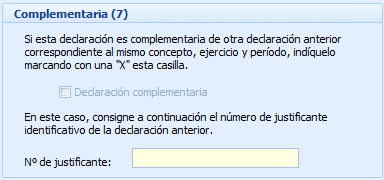

Complementaria

Estas declaraciones se presentan para subsanar algún error cometido en una declaración ya presentada. Solo se admitirán complementarias al modelo 130 cuando el importe del resultado sea mayor al de la primera presentación.

En los modelos 130 complementarios se rellenarán las casillas por los importes correctos y se marca la casilla que indica que el modelo es complementario, teniendo que especificarse el número de justificante del modelo al que esta rectificando, código de 13 o 16 dígitos que aparece en la numeración de la autoliquidacion anterior.

Tratamiento del campo NIF

Al entrar en el modelo nos aparecerá en la pantalla el NIF, Apellidos y Nombre o Razón social de la empresa y el ejercicio y el periodo del año en curso.

Los datos de la empresa se crearán en el mantenimiento de empresas, y por lo que le toca al modelo 130, la validación del Nif responderá a los siguientes casos:

- No se admiten los NIF’s compuestos de una letra seguido de todo ceros.

- Primero valida si el Nif introducido es un NIF válido, para ello se comprobará que: el NIF contendrá una cadena con una longitud máxima de 8 números y una letra de verificación alfabética.

- Si no es correcto comprobará que el Nif introducido sea un NIE válido, para ello se comprobará que: el NIE contendrá una letra inicial (KLMXYZ), siete dígitos y una letra de verificación alfabética.

- Si no es correcto comprobará que el Nif introducido sea un CIF válido, para ello se comprobará que: el CIF contendrá una cadena con una letra y una cadena con una longitud máxima de 8 números.

Instrucciones para presentar el Modelo 130 de la AEAT con la ayuda de nuestro Programa Fiscal-Contable del Club del Asesor.

Identificación

Cumplimente los datos de identificación.

Empresa. Número de la Empresa.

Devengo

Ejercicio. Las cuatro cifras del año al que corresponde el período por el que efectúa la declaración.

Período.

- Si se trata de declaración trimestral:

- 1T = Primer Trimestre

- 2T = Segundo Trimestre

- 3T = Tercer Trimestre

- 4T = Cuarto Trimestre

- Si se trata de declaración mensual (grandes empresas):

- 01 = Enero

- 02 = Febrero (…)

- 12 = Diciembre

Liquidación

Nº perceptores. Número total de contribuyentes.

Base de las retenciones e ingresos a cuenta. Suma total de las bases de retención e ingresos a cuenta correspondientes a los contribuyentes.

Retenciones e ingresos a cuenta. Importe total de las retenciones e ingresos a cuenta practicados durante el periodo objeto de la declaración.

Ingresos ejercicios anteriores. Consigne la suma total de los ingresos a cuenta realizados en ejercicios anteriores a 1999 que sean objeto de la regularización en el período objeto de declaración.

Regularización. Consigne el importe total de la regularización practicada en el período objeto de declaración. El importe a consignar en esta casilla es el resultado de restar de las retenciones e ingresos a cuenta definitivos el importe de los ingresos a cuenta realizados en ejercicios anteriores a 1999 siempre que dicha diferencia tenga signo positivo.

- Casilla 6: Resultado de efectuar la operación indicada en el impreso.

- Casilla 7: Exclusivamente en caso de declaración complementaria. Resultado a ingresar de anteriores declaraciones por el mismo concepto, ejercicio y período.

Resultado de la liquidación. Resultado de efectuar la operación indicada en el impreso.

Declarante

Espacio reservado para fecha y firma.

Ingreso

Para seleccionar la forma de pago pulse sobre la lupa o con la tecla F2. El importe de la Casilla I debe coincidir con el importe de la Casilla 8. Si efectúa el ingreso mediante adeudo en cuenta o domiciliación del ingreso cumplimente los datos completos de la cuenta de adeudo (Código Cuenta Cliente). Para seleccionar el CCC pulse sobre la lupa o con la tecla F2.

Negativa

Marque con una X si la declaración es negativa.

Complementaria

Marque con una X si la declaración es complementaria de otra declaración anterior correspondiente al mismo concepto, ejercicio y período. En este caso indique el número de justificante indicativo de la declaración anterior.

Otros modelos:

Modelo 131 de la Agencia Tributaria

Modelo 05 de la Agencia Tributaria.…………………………………………………………………..

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Muy buenas,

Os cuento mi caso….trabajo en una asesoria de empresas y tengo tres clientes que tiene actividad directa normal y actividad agrícola por estimación directa normal (presento declaraciones de IVA trimestrales)…y resulta que me acabo de dar cuenta de que en el 4 trimestre de 2015 presenté el modelo 130 también con los datos agricolas. Están bien presentados o no procede presentar esos datos en este modelo?

Muchas gracias de antemano

Buenos días Juanma,

En Club del Asesor contamos con un Servicio de Consultoría Fiscal y Laboral para Asesores, puedes obtener información sobre este servicio a través del teléfono 912 909 848.

Un Saludo

Club del Asesor