Modelo 123 aeat

¿Qué es el modelo 123?

A través del modelo 123 los pagadores de rentas del capital liquidan a Hacienda las cantidades que están obligados a retener en concepto de IRPF.

A través del modelo 123 los pagadores de rentas del capital liquidan a Hacienda las cantidades que están obligados a retener en concepto de IRPF.

¿Quién está obligado a presentarlo?

Están obligadas a presentar el modelo 123 todas aquellas personas físicas y jurídicas que, estando obligadas a retener o a ingresar a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes satisfagan alguna de estas rentas sujetas a retención:

- Los rendimientos del capital mobiliario correspondientes a perceptores que tengan la consideración de contribuyentes por el Impuesto sobre la Renta de las Personas Físicas, incluidos los rendimientos exentos, exceptuando:

- Los obtenidos por la contraprestación derivada de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros, que se deben declarar en el modelo 126.

- Los obtenidos en el caso de transmisión, reembolso o amortización de activos financieros, que se deben declarar en el modelo 124.

- Los procedentes de operaciones de capitalización y de contratos de seguro de vida o invalidez, que deben declararse en el modelo 128.

- Las rentas correspondientes a sujetos pasivos del Impuesto sobre Sociedades, así como las rentas obtenidas mediante establecimiento permanente de contribuyentes por el Impuesto sobre la Renta de no Residentes excluyendo:

- Las obtenidas por la contraprestación, cualquiera que sea su denominación o naturaleza, derivada de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros, que se deben declarar en el modelo 126.

- Las obtenidas en el caso de transmisión, reembolso o amortización de activos financieros, que se deben declarar en el modelo 124.

- Las procedentes de operaciones de capitalización y de contratos de seguro de vida o invalidez, que deben declararse en el modelo 128.

- Las procedentes del arrendamiento o subarrendamiento de inmuebles urbanos, que deben declararse en el modelo 115.

- Las obtenidas como consecuencia de las transmisiones o reembolsos de acciones o participaciones representativas del capital o del patrimonio de instituciones de inversión colectiva, que deben declararse en el modelo 117.

¿Cuándo se presenta el modelo 123?

Si se trata de declaración trimestral.

- Primer Trimestre: del 1 al 20 de abril, ambos inclusive.

- Segundo Trimestre: del 1 al 20 de julio, ambos inclusive.

- Tercer Trimestre: del 1 al 20 de octubre, ambos inclusive.

- Cuarto Trimestre: del 1 al 20 de enero, ambos inclusive.

Si se trata de declaración mensual.

Se presentará todos los meses antes del 20 de cada mes.

¿Cómo se rellena el modelo 123?

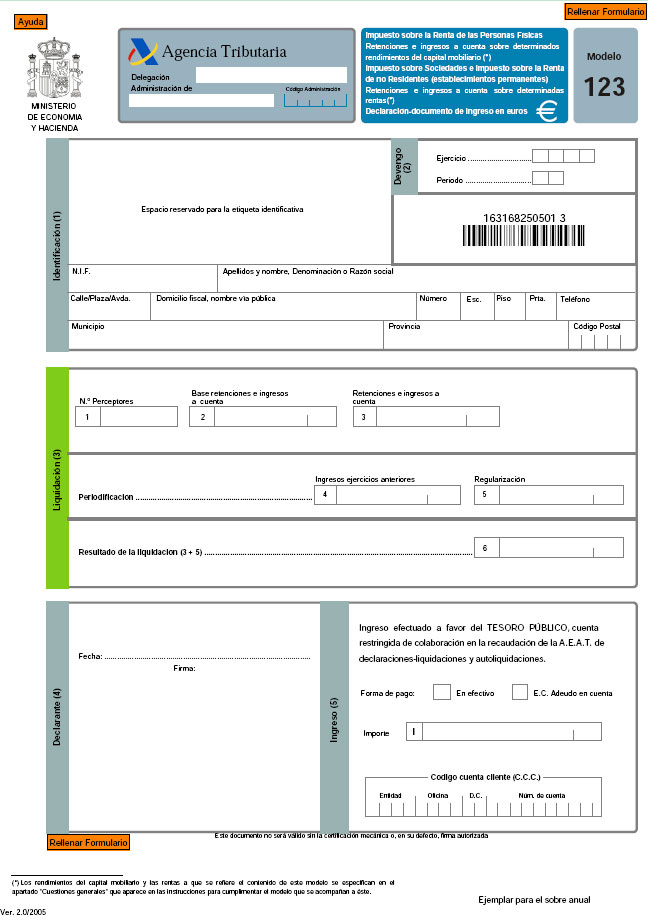

Declarante

En este apartado aparecerán los datos del NIF y Apellidos y Nombre o Razón social de la empresa o persona a la que está realizando el modelo. Estos valores no son modificables.

Devengo

Ejercicio. Se rellena con las cuatro cifras del año natural

Periodo

- Trimestral: 1T primer trimestre, 2T : Segundo trimestre, 3T : Tercer trimestre, 4T : Cuarto trimestre.

- Mensual: 01 Enero, 02 Febrero, 03 Marzo, 04 Abril, 05 Mayo, 06 Junio, 07 Julio, 08 Agosto, 09 Septiembre, 10 Octubre, 11 Noviembre, 12 Diciembre.

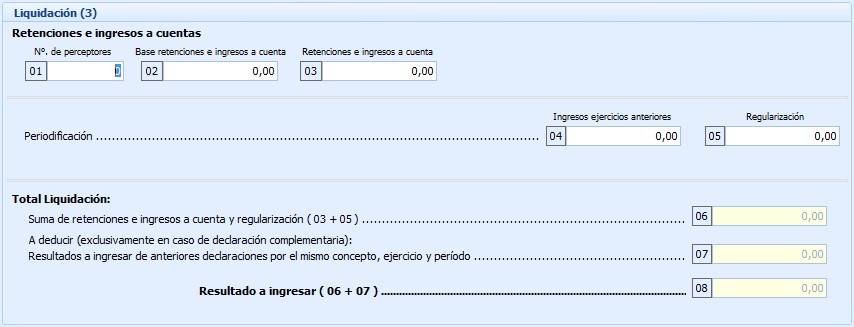

Liquidación

En este apartado se consignarán las retenciones e ingresos a cuenta.

- Casilla 01: número total de contribuyentes o sujetos pasivos que hayan obtenido rentas o rendimientos del capital mobiliario a que se refiere este modelo.

- Casilla 02: suma total de las bases de retención e ingresos a cuenta.

- Casilla 03: importe total de las retenciones e ingresos a cuenta practicados durante el período objeto de declaración.

- Casilla 04: suma total de los ingresos a cuenta realizados en ejercicios anteriores a 1999 que sean objeto de la regularización indicada en el apartado 6 de la disposición transitoria primera del Real Decreto 2717/1998, en el período objeto de declaración.

- Casilla 05: Se consignará el importe total de la regularización practicada en el período objeto de declaración al amparo de lo dispuesto en el apartado 6 de la disposición transitoria primera del Real Decreto 2717/1998, de 18 de diciembre. El importe a consignar en esta casilla será el resultado de restar de las retenciones e ingresos a cuenta definitivos el importe de los ingresos a cuenta realizados en ejercicios anteriores a 1999 que correspondan a aquéllas, siempre que dicha diferencia tenga signo positivo.

- Casilla 06: suma de retenciones e ingresos a cuenta y regularización. Será la suma de las casillas 3 y 5.

- Casilla 07: Importe correspondiente a declaraciones anteriores, por el mismo concepto, ejercicio y período, exclusivamente en caso de declaración complementaria.

- Casilla 08: Deberá consignarse en esta casilla el importe correspondiente a la suma de las casillas 06 y 07.

Ingreso

El importe del resultado a ingresar que nos sale en la casilla 8, se trasladara a este apartado. Si se efectúa el ingreso mediante adeudo en cuenta, deberás rellenar los datos completos de la cuenta de adeudo (CCC). El importe del ingreso coincide con el que aparece en la casilla 8. La presentación de este impreso se realiza en la entidad bancaria que ha señalado como forma de pago.

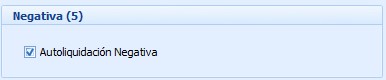

Negativa

Esta opción se marcará automaticamente cuando el resultado a ingresar sea cero, ya que no puede ser un resultado negativo.

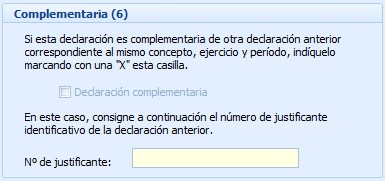

Complementaria

Estas declaraciones se dan cuando debemos modificar un importe en una declaración ya presentada. Solo cabe la presentación de complementaria, cuando el resultado de la complementaria tenga un importe mayor al de la incorrectamente realizada.

En los modelos 123 complementarios se rellenarán las casillas por los importes correctos y se marcará la casilla que indica que el modelo es complementario, teniendo que especificarse el número de justificante del modelo al que esta rectificando.

Se marca con una “X”, en la casilla indicada al efecto cuando esta autoliquidacion sea complementaria de otra presentada anteriormente por el mismo concepto y correspondientes al mismo periodo y año. Se pondrá el numero de justificante , que es un número de 13 dígitos que aparece en la numeración de la autoliquidacion anteriores.

Instrucciones para presentar el Modelo 123 de la AEAT utilizando la ayuda del Programa Fiscal-Contable del Club del Asesor.

Identificación

Cumplimente los datos de identificación.

Empresa: Número de la Empresa.

Devengo

Ejercicio: Las cuatro cifras del año al que corresponde el período por el que efectúa la declaración.

Período:

Si se trata de declaración trimestral:

1T = Primer Trimestre

2T = Segundo Trimestre

3T = Tercer Trimestre

4T = Cuarto Trimestre

Si se trata de declaración mensual (grandes empresas):

01 = Enero

02 = Febrero (…)

12 = Diciembre

Liquidación

Nº perceptores

- Casilla 1. Número total de contribuyentes que han obtenido rentas de signo positivo y por tanto se les haya practicado retenciones e ingresos a cuenta en el periodo.

- Casilla 4. Número total de contribuyentes que han obtenido rentas de signo negativo o cero y por tanto no se les haya practicado retenciones e ingresos a cuenta en el periodo.

Base de las retenciones e ingresos a cuenta

- Casilla 2. Suma total de las bases de retención e ingresos a cuenta correspondientes a los perceptores de la Casilla 1.

- Casilla 5. Suma total de las bases de retención e ingresos a cuenta correspondientes a los perceptores de la Casilla 4.

Retenciones e ingresos a cuenta

Importe total de las retenciones e ingresos a cuenta que correspondan al total de perceptores declarados con rentas o rendimientos del capital mobiliario de signo positivo.

- Casilla 6: Exclusivamente en caso de declaración complementaria. Resultado a ingresar de anteriores declaraciones por el mismo concepto, ejercicio y período.

- Casilla 7: Resultado de efectuar la operación indicada en el impreso.

Ingreso

Para seleccionar la forma de pago pulse sobre la lupa o con la tecla F2.

El importe de la Casilla I debe coincidir con el importe de la Casilla 7.

Si efectúa el ingreso mediante adeudo en cuenta o domiciliación del ingreso cumplimente los datos completos de la cuenta de adeudo (Código Cuenta Cliente). Para seleccionar el CCC pulse sobre la lupa o con la tecla F2.

Declaración negativa

Marque con una X si la declaración es negativa.

Complementaria

Marque con una X si la declaración es complementaria de otra declaración anterior correspondiente al mismo concepto, ejercicio y período. En este caso indique el número de justificante indicativo de la declaración anterior.

Declarante

Espacio reservado para fecha y firma del retenedor.

Deja tu comentario