Modelo 115 de la Agencia Tributaria

¿Qué es el modelo 115 de la Agencia Tributaria?

El Modelo 115 es la declaración trimestral o mensual de las retenciones de ingresos a cuenta sobre determinadas rentas o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos.

El Modelo 115 es la declaración trimestral o mensual de las retenciones de ingresos a cuenta sobre determinadas rentas o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos.

En el formulario hay que indicar el número de perceptores, la base de las retenciones e ingresos a cuenta y el importe de las retenciones e ingresos a cuenta que se hayan realizado en el período que estamos presentando.

¿Quién está obligado a presentarlo?

Están obligadas a presentar el impreso todas aquellas personas o entidades incluidas las administraciones públicas que estando obligadas a retener o a ingresar a cuenta el Impuesto sobre la Renta de las Personas Físicas del Impuesto sobre Sociedades y del impuesto sobre la renta de no residentes, satisfagan las rentas sujetas a retención e ingreso a cuenta de los rendimientos del capital mobiliario y de actividades económicas procedentes del arrendamiento o subarrendamiento de inmuebles urbanos correspondientes a perceptores que tengan la consideración de contribuyentes por Impuesto sobre la Renta de las Personas Físicas y de las rentas procedentes del arrendamiento o subarrendamiento de inmuebles urbanos correspondientes a sujetos pasivos del Impuesto sobre Sociedades, así como las correspondientes a establecimientos permanentes de contribuyentes por el Impuesto sobre la renta de no residentes.

No están obligados a presentarlo:

- Los alquileres de vivienda que las empresas les pagan a sus trabajadores.

- Los alquileres pagados que no superen los 900 € anuales a un mismo arrendador

- Cuando el arrendador acredite al arrendatario, mediante un certificado de Hacienda, estar incluido en alguno de los epígrafes relacionados con los alquileres y que la cuota a pagar por estos epígrafes del impuesto de actividades económicas no sea cero.

- Leasing.

¿Cuándo se presenta el modelo 115 de Hacienda?

La presentación trimestral del documento se debe realizar dentro de los 20 días posteriores al final de cada trimestre natural.

Para domiciliación bancaria este plazo es hasta el día 15. En caso de liquidación mensual, ha de efectuarse en los veinte primeros días naturales de cada mes.

Declaración Trimestral:

- Primer Trimestre: Del 1 al 20 de abril, ambos inclusive.

- Segundo Trimestre: Del 1 al 20 de julio, ambos inclusive.

- Tercer Trimestre: Del 1 al 20 de octubre, ambos inclusive.

- Cuarto Trimestre: Del 1 al 20 de enero, ambos inclusive.

Declaración mensual. Todos los meses antes del día 20 de dicho mes.

¿Cómo se presenta el modelo 115?

El documento de la AEAT se puede presentar de forma electrónica a través de internet mediante la utilización de un certificado electrónico o utilizando el sistema clave pin de firma con clave de acceso.

También se puede presentar en papel impreso mediante la utilización del servicio impresión de la Agencia Tributaria.

Este formulario se rellena automáticamente con los datos introducidos en nuestros programas de contabilidad fiscal y autónomos.

⇒ En este modelo…

Declaramos e ingresamos retenciones sobre alquileres de inmuebles que nosotros pagamos siempre que no sean rentas por alquiler de vivienda habitual,

Al igual que en el caso del modelo 111 aquí se declaran cantidades y no se identifica a los perceptores.

Presentación: del 1 al 22 de abril de 2019

¿Cómo se rellena el modelo 115?

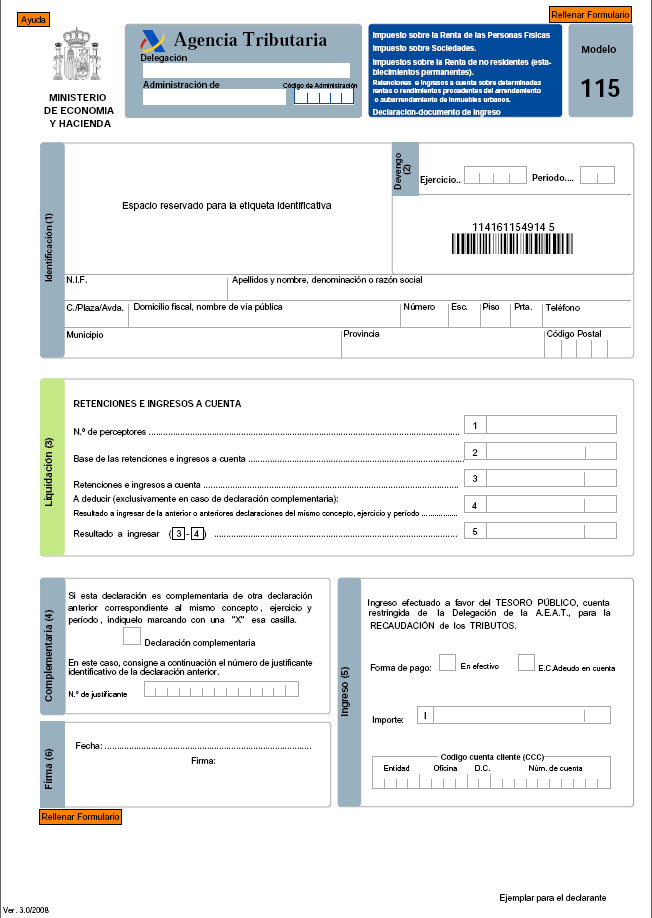

Declarante

Aparecen los datos del NIF y Apellidos y Nombre o Razón social de aquellas empresas individuales, profesionales o sociedades que paguen alquileres.

Devengo

Casilla de ejercicio: se rellena con las cuatro cifras del año natural.

Casilla de periodo: trimestre o mes por el que se hace la declaración:

1T : Primer trimestre2T : Segundo trimestre3T : Tercer trimestre4T : Cuarto trimestre.01: Enero02: Febrero03: Marzo04: Abril05: Mayo06: Junio07: Julio08: Agosto09: Septiembre10: Octubre11: Noviembre12: Diciembre

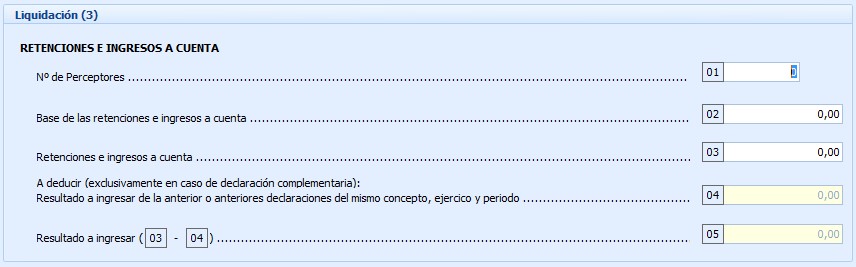

Liquidación

En este apartado se consignarán las retenciones e ingresos a cuenta.

Casilla 01: Número de perceptores, número de personas o empresas a las que pagamos alquileres.Casilla 02: Bruto de la factura.Casilla 03: Total de las retenciones que hayamos realizado en concepto de alquileres para ese periodo.Casilla 04: Esta casilla se auto rellena solo si la declaración que se presenta es complementaria con el importe de la declaración de la que se complementar.Casilla 05: Es el resultado a ingresar. Será la diferencia entre la casilla 03 y 04.

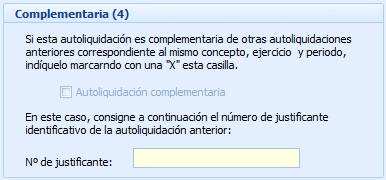

Declaración Complementaria.

Esta declaración se utiliza cuando se debe modificar el importe de una declaración ya presentada. Solo cabe su presentación cuando el resultado sea por un importe mayor al de la ya presentada.En los modelos 115 complementarios se rellenarán las casillas con los importes marcando la casilla que indica que el formulario es complementario, teniendo que especificarse el número de justificante del documento al que está rectificando.

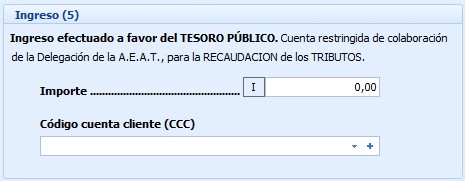

Ingreso.

En el caso del modelo 115, el único resultado posible es a pagar. No se podrá presentar un documento negativo o a cero.El importe del resultado a ingresar que nos sale en la casilla 05, se traslada a este apartado. Si se efectúa el ingreso mediante adeudo en cuenta, rellenar los datos completos de la cuenta de adeudo (CCC). Es muy importante que el importe del ingreso coincida con el que aparece en la casilla 05.La presentación de este impreso puede realizarse en la entidad bancaria que ha señalado como forma de pago.

Seleccionar la opción deseada:

- En Efectivo

- I Ingresar / E.C. Adeudo en cuenta

- U Domiciliación del ingreso en C.C.C. – Solo para presentación Telemática

- G Solicitud de anotación de ingreso en Cuenta Corriente Tributaria – Solo para presentación Telemática

- N Negativa/Sin Actividad/Resultado Cero

- Y Ingresos Parciales – Solo para presentación Telemática

- M Simple reconocimiento de deuda – Solo para presentación Telemática

- A Reconocimiento de deuda con solicitud de aplazamiento o fraccionamiento – Solo para presentación Telemática

- Z Ingreso y solicitud de compensación – Solo para presentación Telemática

- E Ingreso y solicitud de aplazamiento o fraccionamiento – Solo para presentación Telemática

- F Ingreso y simple reconocimiento de deuda – Solo para presentación Telemática

- P Reconocimiento de deuda con solicitud de compensación – Solo para presentación Telemática

En el caso que el resultado de la declaración sea cero, automáticamente se selecciona la forma de pago: N Negativa/Sin Actividad/Resultado Cero.

- E.C Adeudo en cuenta. No aparecerá en el formulario

- Código cuenta Cliente CCC:En los datos bancarios se podrá seleccionar o añadir una cuenta bancaria asociada a ese NIF. En este formulario se puede calcular el código IBAN a partir de los números de cuenta introducidos. Al guardar la cuenta bancaria se realiza una comprobación de que la cuenta bancaria sea correcta, mostrando un mensaje de error si no lo fuera.

Firma.

El dato de la fecha se obtendrá de la fecha en curso.

Instrucciones para presentar el Modelo 115 de la AEAT con la ayuda de nuestro Programa de Contabilidad.

Identificación

Cumplimente los datos de identificación.

Empresa: Número de la Empresa.

Devengo

Ejercicio: Las cuatro cifras del año al que corresponde el período por el que efectúa la declaración.

Período:

- Si se trata de declaración trimestral.

- 1T = Primer Trimestre

- 2T = Segundo Trimestre

- 3T = Tercer Trimestre

- 4T = Cuarto Trimestre

- Si se trata de declaración mensual (grandes empresas).

- 01 = Enero

- 02 = Febrero

- (…) 12 = Diciembre

Liquidación

Nº perceptores: Número total de contribuyentes.

Base de las retenciones e ingresos a cuenta: Suma total de las bases de retención e ingresos a cuenta correspondientes a los contribuyentes.

Retenciones e ingresos a cuenta: Importe total de las retenciones e ingresos a cuenta que correspondan a las bases declaradas.

A deducir: Sólo en declaraciones complementarias. Resultado de la declaración anteriormente presentada por este mismo concepto y correspondiente al mismo ejercicio y periodo.

Resultado a ingresar: Resultado de efectuar la operación indicada en el impreso. En caso de declaración complementaria, dicho resultado ha de ser siempre una cantidad positiva.

Complementaria

Marque una X en la casilla indicada al efecto cuando esta declaración sea complementaria de otra u otras declaraciones presentadas anteriormente por el mismo concepto y correspondientes al mismo ejercicio y período. En tal supuesto, haga constar también en este apartado el número identificativo.

Ingreso

Para seleccionar la forma de pago pulse sobre la lupa o con la tecla F2.

El importe de la Casilla I debe coincidir con el importe de la Casilla 5.

Si efectúa el ingreso mediante adeudo en cuenta o domiciliación del ingreso cumplimente los datos completos de la cuenta de adeudo (Código Cuenta Cliente). Para seleccionar el CCC pulse sobre la lupa o con la tecla F2.

Firma

Espacio reservado para la fecha y la firma del modelo 115.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Buenas tardes,

Un autónomo se ha dado de alta en diciembre de 2018 con la obligación de presentar el 115, sin embargo, hasta febrero de 2019 no ha pagado la primera renta del alquiler sujeta a retención, habiendo presentado el 115 del primer trimestre de 2019.

¿Hacienda le puede reclamar los modelos 115 del 4T y 180 de 2018 que no ha presentado? En alguna página web de hacienda se indica que lo tienen que presentar los obligados que satisfagan rentas de alquiler con retención, pero esta segunda condición entiendo que no se ha producido en 2018.

Gracias y un saludo

Hola Fermín! Nosotros no disponemos de esos conocimientos, para ese tipo de consultas, dudas y procedimientos puede ayudarle unos de nuestros asesores si quiere. Si nos deja sus datos de contacto en este formulario, le enviaremos 3 presupuestos personalizados de 3 asesorías en su zona para que sea usted quien elige. Gracias!

Buenos días

Si pagamos el alquiler semestralmente (seis meses por adelantado), una vez en enero y otra en julio, ¿debemos presentar el modelo 115 todos los trimestres o el segundo y cuarto trimestre, al no haber pago, no deberíamos presentarlo?

No me queda claro si tendríamos obligación de presentarlo con cuota cero o directamente no deberíamos presentar nada. Gracias

Hola Laila! Muchas gracias por tu comentario! Nosotros no resolvemos consultas concretas, pero si necesitas ayuda para rellenar el Modelo 115 podemos ponerte en contacto con uno de nuestros Asesores que esté cercano a tu zona para que te ayude a cumplimentar y presentar el modelo. Si lo deseas, puedes buscar tu asesor más cercano en nuestro Directorio de Asesorías

Hola, queria preguntar sobre el modelo de 115. El primer primer trimestre he dado de alta en hacienda como nuevo autónomo.

1- para el primer trimestre rellenado el modelo 115 y lo he mandado sin el modelo 037 o otro modelo de iniciación. Que va a ocurrir?

2- para segundo trimestre no he podido pagar lo alquileres facturados por motivo de Corona virus. Tengo que pagar con el modelo 115 algo que no he pagado? Osea el 115 esta basado en la factura de alquiler o en lo que se ha pagado?